Предложения по разработке ведомственных инструкций по бюджетному учету и отчетности. Основные принципы бюджетного учета

Поэтому подготовка бюджетной отчетности по Международным стандар-

там финансовой отчетности в секторе государственного управления

(МСФОГС) - также вопрос эффективности бюджетных расходов.

Но отчетность, подготовленная по международным стандартам, требуется и другим внешним пользователям. Такая отчетность позволяет сопоставить экономическое развитие разных государств и выявить наиболее перспективные для инвестирования экономики. Международные портфельные и (в меньшей степени) стратегические инвесторы принимают решения исходя из международных рейтингов, которые составляются на основе макроэкономических показателей государств. Базой для расчета этих показателей и является бюджетная отчетность, составленная по международным стандартам.

Для того чтобы обеспечить стабильное и эффективное развитие государства, необходимо иметь инструмент для принятия стратегических ре-

шений в области экономики.

Бюджетная классификация должна обеспечить прозрачность операций сектора государственного управления и предоставить информацию о финансовых последствиях принимаемых решений в налогово-бюджетной сфере.

На основе данных аналитического учета должна прослеживаться, например, взаимосвязь показателя налоговой нагрузки на налогоплательщика с показателем собираемости налогов для определения эффективной системы налогов и сборов. Уровень доходов от сдачи государственного имущества в аренду должен соотноситься со стоимостью сдаваемого в аренду имущества для принятия решения по распоряжению этим имуществом.

Такие аналитические показатели, необходимые для управления госу-

дарством, должны обеспечиваться учетными данными на основании бюджетной классификации.

Большое значение в части разработки бюджетной классификации име-

ют стандарты статистики государственных финансов (СГФ)- документ,

разработанный Международным валютным фондом и являющийся образцом международного опыта классификации бюджетных операций.

Анализ недостатков действующей системы бюджетного учета. Сравнительный анализ РСБУ, МСФОГС и СГФ. Для того, чтобы предло-

жить решение для устранения имеющихся недостатков в системе бюджетного учета, необходимо не только дать общую оценку действующей системе, но и более детально проанализировать ее существенные элементы. Поэтому в рамках диссертационной работы существенные характеристики действующей системы бюджетного учета и отчетности (российской системы бюджетного учета, РСБУ) были подвергнуты критическому анализу на предмет соответствия указанным в предыдущем разделе задачам государственного управления.

Как уже говорилось, в данный момент внятно не изложены и нормативно не закреплены основополагающие принципы и цели бюджетного учета. Не очерчен круг объектов учета, не раскрыты субъекты учета. В таких условиях внешние пользователи отчетности не могут составить мнение о том, насколько информация, содержащаяся в бюджетной отчетности, может представлять для них интерес. Другими словами, идея бюджетного учета витает в воздухе, но четко не определена. Кроме прочего, это вызывает и трудности с пониманием правил бюджетного учета, особенно в тех случаях, когда эти правила прямо не предусмотрены инструкциями.

Критическому анализу были подвергнуты также содержательные характеристики действующей системы бюджетного учета и отчетности. Задача повышения эффективности бюджетных процедур не может быть решена без четкого учета операций на каждой стадии. Например, процесс санкционирования бюджетных расходов должен подлежать неукоснительному учету. Вместе с тем, как было выявлено в ходе исследования, правила учета санкционирования бюджетных расходов на внебалансовых счетах единого плана счетов бюджетного учета настолько сложны, запутаны и противоречивы, что большинство учетных работников такой учет по установленным правилам не ведет. В лучшем случае учет ведется «вручную» на бумаге или в электронных таблицах.

Это сказывается на качестве информации о наличии неиспользованных лимитов бюджетных обязательств по определенным статьям бюджетной классификации, что приводит к неэффективности бюджетных расходов.

Несмотря на большое значение трехлетнего бюджетного планирования, уже применяемого на практике, существующей системой бюджетного учета не предусматривается получение информации о расходах бюджета в течение нескольких отчетных периодов. Очевидно, что такая информация должна формироваться по тем целевым программам (объектам капитального строительства, иным объектам учета), финансирование которых планируется на несколько финансовых лет.

Задача учета задолженности дебиторов по бюджетным доходам администраторами благополучно решена путем закрепления в инструкции по бюджетному учету метода начисления доходов и расходов, а также введения в

код счета единого плана счетов кода администратора.

Что же касается возможности понимания и использования бюджетной отчетности гражданами (на практике это чаще всего журналисты, аналитики, депутаты, общественно-политические партии и т.д.) для осуществления общественного контроля за органами исполнительной властьи и активного участия в общественной жизни, то приходится констатировать, что данная задача ре-

шена не в полном объеме. С одной стороны, такие формы бюджетной отчетности, как баланс исполнения бюджета и отчет о финансовых результатах деятельности, имеют простую и понятную бухгалтеру структуру. С другой стороны, неподготовленные пользователи не знакомы с базовыми принципами составления отчетности, а поскольку эти принципы не нашли отражения в нормативных документах, регулирующих бюджетный учет, то ознакомиться с этими принципами негде.

В действующих нормативных документах в области бюджетного учета не раскрываются (по крайней мере, в понятной и доступной форме) понятие субъекта учета (чьи имущество и обязательства отражены в балансе), принципы консолидации отчетности разных субъектов учета, основные правила учета доходов и расходов, какие критерии должны соблюдаться, чтобы активы и пассивы были включены в баланс или иные бюджетные отчеты, и многое другое. Без этой информации бюджетная отчетность бесполезна для неподготовленного пользователя.

Более того, в данный момент, хотя бюджетная отчетность и не является секретной и официальным образом публикуется, назвать ее публичной все же нельзя. Так, отчетность об исполнении бюджета муниципальных образований не всегда имеется в открытом доступе. В лучшем случае публикуются отдельные показатели (доходы, расходы, долговые обязательства) исполнения бюджета. Это создает препятствие для использования бюджетной отчетности широким кругом лиц.

Для того, чтобы предложить решение для устранения имеющихся недостатков в системе бюджетного учета, необходимо не только дать общую оценку действующей системы, но и более детально проанализировать ее существенные элементы. Поскольку многие конкретные правила бюджетного учета требуют совершенствования, которое необходимо проводить в соответствии с международными стандартами, одним из важнейших этапов исследования в рамках диссертационной работы был сравнительный анализ существенных характеристик действующей системы бюджетного учета и отчетности (российской системы бюджетного учета, РСБУ) с требованиями МСФОГС и СГФ. В результате было выявлено следующее.

Бюджетная отчетность по своей структуре и содержанию удовлетворяет многим требованиям МСФОГС и СГФ. Однако есть и различия. Так, баланс исполнения бюджета не представляет информацию о чистых активах (капитале). Данный недостаток бюджетной отчетности объясняется тем, что существующая система бюджетного учета не предусматривает понятия капитала либо чистых активов/капитала. Указанные объекты учета должны быть введены в будущем.

Отчет о финансовых результатах деятельности по своей форме практически в полном объеме удовлетворяет требованиям МСФОГС и СГФ, но не отражает раздельно доходы и расходы от обычных видов деятельности и чрезвычайные доходы и расходы.

Отчет о кассовых поступлениях и выбытиях представляет информацию о поступлении и выбытии денежных средств в разрезе текущих, инвестиционных и финансовых операций, но эта классификация не в полной мере соответствует международным стандартам.

Отчет об изменениях в капитале, требуемый МСФОГС, РСБУ не предусмотрен. Пояснительная записка к бюджетной отчетности довольно полно удовлетворяет требованиям международных стандартов финансовой отчетности.

Говоря об основных элементах учета, необходимо отметить следующее. Действующие правила бюджетного учета во многом приблизились к требованиям международных стандартов. Так, Инструкцией по бюджетному учету введен счет 010600000 «Вложения в нефинансовые активы», предназначенный для учета вложений (инвестиций) в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении (создании). Это позволило принимать объекты основных средств в момент, когда они готовы к использованию (проведены доставка, наладка, установка), что соответствует международным стандартам учета. Ранее в бюджетном учете отсутствовал аналогичный счет, и основные средства принимались к учету в момент приобретения, а не в момент ввода в эксплуатацию.

Вместе с тем Инструкция по бюджетному учету не содержит точных указаний относительно момента принятия к учету или списания отдельных видов имущества и обязательств. В результате, например, имущество, которое не предполагается использовать в деятельности, будет принято к учету в соответствии с РСБУ, что не соответствует требованиям МСФОГС.

Оценка имущества и обязательств, предусмотренные в новой системе РСБУ, значительно приближены по сравнению с методами, существовавшими в бюджетном учете ранее. Вместе с тем методы оценки должны быть в дальнейшем усовершенствованы и более согласованы с требованиями МСФОГС и, отчасти, с требованиями СГФ. Так, МСФОГС предусмотрено, что амортизация основных средств начисляется методом, наиболее адекватно раскрывающим принцип соответствия доходов и расходов. Допустимыми по МСФОГС являются линейный метод, метод уменьшаемого остатка и метод списания стоимости объекта основных средств пропорционально стоимости выпущенной продукции, причем метод амортизации может пересматриваться в течение срока полезного использования. Российские правила бюджетного учета пре-

дусматривают лишь линейный способ начисления амортизации и не позволяют менять срок полезного использования объекта, что не только приводит к несоответствию требованиям МСФОГС, но и искажает отчетную информацию с точки зрения экономического смысла.

Учет доходов и расходов бюджета осуществляется в РСБУ кассовым методом. Это обусловлено порядком планирования бюджета (бюджет все еще планируется на основании кассового принципа). При этом доходы и расходы бюджетных учреждений формируются методом начисления.

В соответствии с МСФОГС учет доходов и расходов ведется методом начисления. СГФ допускает применение кассового метода учета доходов и расходов, но содержит указание, что учет по методу начисления обеспечивает наиболее полную информацию, поскольку при этом отражаются все потоки ресурсов, включая внутренние операции, операции в натуральной форме и другие экономические потоки.

Классификации доходов и расходов в трех рассматриваемых системах учета в целом схожи. Однако есть существенные отличия. Так, в СГФ и РСБУ,

в отличие от МСФОГС, доходы и расходы не разделяются на операционные и неоперационные. В МСФОГС приведено определение чрезвычайных событий. В СГФ чрезвычайные доходы не выделяются.

Финансовый результат, сформированный по методу начисления, включает в себя помимо прочего статьи, касающиеся переоценок основных средств и ценных бумаг, отражаемых согласно МСФОГС отдельной строкой в отчете

о финансовом положении, а по СГФ - в отчете о других экономических потоках.

В соответствии с МСФОГС чистые активы/капитал, представляющие собой остаточную долю в активах/капитале субъекта после вычета всех обязательств, не включаются в финансовый результат и представляются отдельно.

В диссертации отражены и иные отличия в правилах бухгалтерского учета, предусмотренных российской системой бюджетного учета и международными стандартами, которые были изложены в диссертационной работе.

Кроме того, в рамках проведенного исследования было выявлено, что методы учета ряда объектов учета (например, непроизведенных активов) не раскрыты в действующих инструкциях. Как уже было указано, ряд правил формирования бюджетной отчетности требует совершенствования (например, требуется формирование отчета об изменении чистых активов/капитале).

На основе анализа принципиальных недостатков системы бюджетной отчетности и учетных процедур были определены основные направления дальнейшего развития российского бюджетного учета.

Опыт регулирования бюджетного учета в международной практи-

ке. По библиографическим источникам был изучен международный опыт и перспективы развития бюджетного учета в таких развитых странах, как США, Канада, Новая Зеландия и Австралия. Более детальному исследованию подвергся процесс и промежуточные результаты реформы бюджетного учета во Франции - в составе делегации Главного управления федерального казначейства России и Минфина России автор был приглашен в Министерство финансов Французской Республики. Результаты проведенного анализа говорят о следующем.

В большинстве развитых стран разработаны и действуют стандарты финансовой отчетности для сектора государственного управления, определяющие не столько правила, сколько принципы бюджетного учета и формирования отчетности. В ряде случаев стандарты финансовой отчетности для сектора государственного управления устанавливаются саморегулируемыми организациями, в других странах - государственными органами власти.

В международной практике финансовая отчетность публичноправового образования публична. Она должна содержать информацию о том, достаточны ли доходы публично-правового образования для финансирования запланированных расходов, сведения об источниках доходов, анализ расходов по видам и данные о финансовых результатах деятельности публичноправового образования. К информации, представляемой в финансовой отчетности, предъявляется следующее требование: должна иметься возможность использования этой информации для прогноза финансового положения пуб- лично-правового образования. Как и любая финансовая отчетность, финансовая отчетность в рассматриваемых государствах содержит стоимость как финансовых, так и нефинансовых активов.

Международная практика регулирования правил бюджетного учета исходит из того, что одними из главных потребителей финансовой информации являются сами органы власти публичных образований. Для данной группы пользователей необходим больший круг информационных показателей, нежели для внешних пользователей. Информация требуется более точная, аналитический учет - более глубокий.

Система регулирования бухгалтерского учета, как правило, включает в себя среди прочего:

− закон о реформировании системы бюджетного учета, который является основанием для реформирования;

− стандарты бюджетного учета;

− инструкции по бухгалтерскому учету.

Система бюджетного учета чаще всего учитывает требования Международных стандартов финансовой отчетности. Стандарты бюджетного учета включают в себя Концепцию государственного учета. В Концепции излагается необходимость Стандартов, основные подходы к регулированию учета, приводится глоссарий основных терминов, используемых в Стандартах.

Бухгалтерский учет там, где это возможно, основывается на правилах бухгалтерского учета, принятых для коммерческих организаций; правила бюджетного учета отличаются от правил бухгалтерского учета в коммерческих организациях только в силу специфики деятельности государства.

В международной практике учет доходов и расходов ведется как методом начисления, так и кассовым методом, а в ряде случаев - смешанным методом. При применении метода начисления налоговые доходы отражаются в момент начисления налогов, но с тем условием, чтобы можно было надежно их исчислить.

Как видно, действующие правила бюджетного учета и отчетности в России находятся в русле развития бюджетного учета на международном уровне. Более того, ориентация на метод начисления доходов и расходов (полностью перейти на этот метод в бюджетном учете планируется в ближайшем будущем) говорит о более решительных действиях Российской Федерации по реформированию бюджетного учета по сравнению со многими развитыми странами.

Вместе с тем российские правила бюджетного учета отчасти не согласуются с международными стандартами и не в полной мере соответствуют задачам государственного управления.

Таким образом, в результате проведенного поэлементного анализа РСБУ, международного опыта реформирования бюджетного учета, были сделаны следующие выводы. Изменения в бюджетном процессе и новые задачи государственного управления требуют разработки и утверждения новых правил бюджетного учета. Важной характеристикой новых правил должно стать соответствие их во всех существенных моментах требованиям международных стандартов МСФОГС и СГФ.

Без реформирования системы бюджетного учета не возможно добиться повышения эффективности расходования бюджетных средств, открытия в полной мере экономики России для иностранных инвестиций, налаживания конструктивного диалога в отношении вопросов местного самоуправления между органами власти и общественностью.

3. Основные направления дальнейшего развития системы бюджетного учета и отчетности в России

На основе анализа новых задач, стоящих перед бюджетным учетом, требований международных стандартов отчетности, международного опыта реформирования учета, затруднений в осуществлении бюджетного учета на практике, с учетом опыта российской бухгалтерской школы были предложены следующие теоретические и практические шаги по совершенствованию действующей системы бюджетного учета.

Обобщив имеющиеся недостатки российской системы бюджетного учета и сущность изменений в области государственного управления, бюджетного процесса и государственной финансовой политики, можно сформулировать следующие задачи, стоящие перед бюджетным учетом:

− формирование показателей, необходимых для эффективного принятия решений в сфере государственного управления;

− представление информации о движении бюджетных средств и финансовом положении публично-правовых образований для граждан, кредиторов и иных внешних пользователей;

− формирование достоверной отчетности, повышение ее качества;

− формирование всеобъемлющей отчетности, представление в отчетности имущества, обязательств и хозяйственных операций в полном объеме;

− сближение с требованиями международных стандартов финансовой отчетности и статистики государственных финансов.

Для решения данных задач необходимо:

− упорядочить систему нормативного регулирования бюджетного уче-

− разработать и нормативно закрепить принципы бюджетного учета;

− разработать правила учета и представления в отчетности отдельных хозяйственных операций, не регламентированные в настоящий момент, а также усовершенствовать отдельные правила исходя из требований системы государственного управления, теории учета и требований международных стандартов.

В настоящей диссертационной работе не преследовалась цель решить все поставленные задачи. Автором были сформулированы предложения по нормативному регулированию и разработке стандартов бюджетного учета.

В первую очередь была предложена новая система нормативноправовых актов, регулирующих бюджетный учет и отчетность в Российской Федерации. Предложенная система нормативно-правового регулирования со-

держит ряд взаимодополняемых нормативных документов, каждый из которых регулирует свою область бюджетного учета:

− правовые основы - Закон «О бухгалтерском учете» и Бюджетный кодекс РФ;

− принципы учета и представления отчетности - Концепция бюджетного учета и Стандарты бюджетного учета;

− учетные правила и правила формирования отчетности - Инструкция по бюджетному учету и Инструкция по бюджетной отчетности;

− отраслевые особенности учета – ведомственные инструкции.

На основе выявленных недостатков были предложены локальные изменения в Федеральный закон «О бухгалтерском учете» и Бюджетный кодекс РФ в виде поправок в указанные нормативные акты.

Главным, завершающим результатом диссертационной работы является проект нормативного документа, регулирующего методологию бюджетного учета - Концепции бюджетного учета.

Концепция предназначена для закрепления основополагающих вопросов бюджетного учета и бюджетной отчетности, используемых для:

− разработки правил бюджетного учета и требований к отчетности, закрепляемых в нормативных актах;

− принятия решений субъектами учета по вопросам бюджетного учета

и бюджетной отчетности, не урегулированных нормативными актами;

− понимания правил бюджетного учета и требований к бюджетной отчетности субъектами учета, аудиторами и органами государственного финансового контроля, пользователями бюджетной отчетности.

Концепцией устанавливается система нормативного регулирования бюджетного учета и бюджетной отчетности, которая была предложена выше.

В Концепции определяются основные характеристики бюджетного учета, в том числе объекты и субъекты бюджетного учета. Объекты бюджетного учета - финансовые и нефинансовые активы и обязательства субъектов учета и операции, приводящие к изменению указанных активов и обязательств, а также операции санкционирования расходов бюджетов, подлежа-

щие бюджетному учету. Субъекты бюджетного учета и отчетности-

Российская Федерация, субъекты Российской Федерации (республики, края, области, города федерального значения, автономная область, автономные округа), а также городские, сельские поселения и другие муниципальные образования. При этом бюджетные учреждения и органы государственной власти

и местного самоуправления являются лицами, осуществляющими бюджет-

ный учет от имени публично-правовых образований.

Концепцией предусматривается, что бюджетная отчетность формируется как для внешних пользователей - граждан, общественности, кредиторов и иных, так и длявнутренних пользователей - органов государственной власти и других участников бюджетного процесса. Бюджетная отчетность должна позволять делать на ее основе вывод об имущественном положении и результатах деятельности публично-правового образования, а также, насколько это возможно, прогнозировать финансовое состояние субъекта учета в будущем. Кроме того, бюджетная отчетность должна содержать информацию, необходимую для управления экономической деятельностью публично-правового образования, в том числе для управления процессом исполнения бюджета. Концепция исходит из необходимости общедоступности отчетности публич- но-правовых образований.

В Концепции закрепляются принципы бюджетного учета и формирования бюджетной отчетности: метод начисления при учете доходов и расходов, принцип непрерывности деятельности, требования понятности, уместности, существенности, надежности, сопоставимости и своевременности отчетной информации при соблюдении баланса между выгодами и затратами, принцип преобладания сущности над формой, требование нейтральности и полноты бюджетной отчетности, осмотрительности в суждениях. Суждения, на основе которых проводятся расчеты и представляется информация, должны выноситься с осторожностью, т.е. так, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены.

Бюджетному учету и представлению в бюджетной отчетности подлежит только то имущество, которое используется или может быть использовано в деятельности субъекта учета с пользой. Оценка имущества проводится по справедливой стоимости, однако имущество, которое имеет экономическую, историческую, культурную или иную ценность, но в силу своих уникальности, предназначения или иных свойств не может быть надежно оценено, подлежит бюджетному учету и представлению в бюджетной отчетности в условной оценке.

В бюджетной отчетности должны быть представлены раздельно: доходы, полученные в результате обычной (текущей) деятельности, и прочие доходы (чрезвычайные доходы); расходы, понесенные в результате обычной деятельности, и прочие расходы. Долгосрочные и краткосрочные имущественные права и обязательства в бюджетной отчетности также должны быть представлены раздельно, а имущество должно быть представлено в разрезе его ликвидности.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМ. М.В. ЛОМОНОСОВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

На правах рукописи

Токарев Игорь Николаевич

РАЗВИТИЕ БЮДЖЕТНОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Специальность 08.00.12 -бухгалтерский учет, статистика

Диссертации на соискание ученой степени кандидата экономических наук

Москва - 2007 2 Диссертация выполнена на кафедре учета, анализа и аудита экономического факультета Московского государственного университета им. М.В. Ломоносова.

Научный руководитель : доктор экономических наук, профессор Рассказова-Николаева Светлана Алексеевна

Официальные оппоненты : доктор экономических наук, профессор Белов Николай Григорьевич кандидат экономических наук Антипова Татьяна Валентиновна

Ведущая организация : Финансовый НИИ Минфина РФ (НИФИ Минфина РФ)

Защита состоится «17» мая 2007 года в 15:15 часов на заседании Диссертационного совета Д-501.001.18 при Московском государственном университете им. М.В. Ломоносова по адресу: 119992, г. Москва, Ленинские горы, МГУ – 2ой учебный корпус, экономический факультет, ауд. № 413.

С диссертацией можно ознакомиться в библиотеке 2-го учебного корпуса Московского государственного университета им. М.В. Ломоносова.

Ученый секретарь Диссертационного Совета Д 501.001. при МГУ им.М.В.Ломоносова, д.э.н., профессор В.П.Суйц I.

Общая характеристика работы

Актуальность исследования. Государственный бюджет является основой функционирования государства - нельзя представить себе реализацию таких государственных функций, как поддержание обороноспособности страны, внутренней безопасности, реализация внешней политики, развитие социальной сферы, культурной жизни и прочих задач государственной важности, без их финансового обеспечения.

Неэффективное управление бюджетным процессом, беспорядочное формирование доходов бюджета и необоснованное расходование бюджетных средств неизбежно приводит к ослаблению государства и чревато его распадом. Так, русский государствовед А.Д. Градовский, описывая общую ситуацию во Франции накануне Великой французской революции, свидетельствует:

«Неккер 1 был поставлен в необходимость если не принять решительные меры, то раскрыть стране истинное положение вещей. Последняя цель была достигнута изданием, в 1781 году, знаменитого отчета о финансах (compte rendu).

«Отчет» произвел потрясающее впечатление. В первый раз читающее общество увидело действительное положение финансов; в первый раз оно увидело также, куда идут налоги и подати, и как пенсии, синекуры, высокие оклады и разные выдачи придворным и знати поглощают государственные средства» 2.

Полное расстройство государственных финансов стало одной из главных причин Революции во Франции: с момента первого опубликования compte rendu (фактически - отчета об исполнении государственного бюджета) до момента штурма Бастилии прошло всего восемь лет. То есть уже более двух столетий назад общество оценило значение отчетности, отражающей состояние государственных финансов, как важнейшего инструмента общественного контроля за действиями и решениями властей, а также эффективностью государственной политики.

Очевидно, что и сами органы государственной власти не могут обеспечить эффективное управление бюджетным процессом, не обладая информацией о требуемых объемах бюджетных доходов и величине государственных обязательств и потребностей. Эта информация может быть получена только путем адекватного и всеобъемлющего учета государственного имущества, обязательств, доходов и расходов бюджетных средств, хозяйственных операций государства.

Жак Неккер (1732-1804), французский финансист и государственный деятель, министр финансов в правительстве Людовика ХVI.

Градовский А.Д. Государственное право важнейших европейских держав. Т. 1 Часть историческая. СПб, 1886. С. 417.

Издавна указанная информация формируется в рамках особой системы бухгалтерского учета - бюджетного учета. Как отметил итальянский выдающийся бухгалтер Э. Пизани, «бухгалтерский учет - это наука, которая, следуя законам права и экономики, пользуется вычислениями, чтобы характеризовать функции управления и чтобы с наименьшими средствами достигать наибольшего экономического эффекта» 3. Данное определение как нельзя более подходит и к бюджетному учету, одной из основных функций которого было и остается обеспечение информацией процесса управления государственными финансами.

Очевидно, что система бюджетного учета не может существовать изолировано, т.е. вне рамок современной ей системы государственных финансов.

Изменение структуры доходов и расходов государственного бюджета, правовых оснований и экономических условий использования государственного имущества - все это влечет за собой необходимость пересмотра многих учетных принципов. Таким образом, система бюджетного учета должна обеспечивать эффективное решение задач, стоящих перед государством на том или ином этапе экономического развития.

К таким задачам на современном этапе можно отнести повышение эффективности государственных институтов и расходования бюджетных средств, представление широкой общественности реальной информации о государственных финансах, привлечение инвестиций в российскую экономику.

Старая система бюджетного учета не позволяла сформировать бюджетную отчетность, пригодную для анализа результатов хозяйственной деятельности бюджетных учреждений, оценить финансовый потенциал государства или муниципалитета, представить инвестору информацию в привычном для него виде. Таким образом, необходимость в реформировании бюджетного учета назрела уже давно.

Но на протяжении последних двух десятилетий изменения в бюджетном учете носили бессистемный, а подчас, и просто технический («косметический») характер. До настоящего момента остается нерешенным множество учетных проблем, связанных с моментом признания основных элементов бюджетной отчетности, их оценкой и классификацией. Будучи относительно самостоятельным компонентом бухгалтерского учета, бюджетный учет в Российской Федерации развивался изолированно и до настоящего момента не воспринял многие эволюционные изменения, произошедшие в бухгалтерском учете коммерческих организаций.

Цит. по: Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000. С.

Не вызывает сомнения и тот факт, что не могут оставаться прежними и методы нормативного регулирования бюджетного учета, поскольку финансовое право является неотъемлемой частью системы права в целом, которое претерпевало существенные изменения в течение всего периода рыночных реформ. Ранее нормативно-правовая база бюджетного учета представляла из себя конкретные учетные правила, устанавливаемые инструкциями и письмами Минфина России, то сейчас все более очевидна необходимость регулирования правовых основ лиц, формирующих бюджетную отчетность, ее участников бюджетного процесса и прочих пользователей (Федеральный закон), принципов учета (стандарты бюджетного учета). Только так бюджетный учет будет достоверно регистрировать и отражать государственные финансы и бюджетный процесс.

В связи с этим возникает вопрос о дальнейших направлениях совершенствования системы бюджетного учета, включая ее инфраструктурные подсистемы, в числе которых одной из важнейших является структура и иерархия нормативно-правовых актов, с помощью которых осуществляется регулирование бюджетного учета. Опыт развитых стран не может быть использован без критического осмысления и существенной переработки, поскольку бюджетный учет, как никакой другой, несет на себе отпечаток специфики государственного устройства.

Вопросы бюджетного учета в течение последнего десятилетия в той или иной степени рассматривались многими специалистами. Так, были изданы работы таких авторов, как: В. Р. Захарьин, Г.И. Маклева, Р.Е. Артюхин, Н.П. и И.Н. Кондраковы, Паклар А.Н., Касьянова Г.Ю. К сожалению, большинство публикаций, посвященных проблематике бюджетного учета, не предлагают путей совершенствования учета, а отражают существующую технологию учета и формирования отчетности исходя из требований действующих нормативных документов.

Проведенный анализ позволяет сделать вывод, что проблемы совершенствования системы учета государственных финансов не получили должного рассмотрения в современной специальной литературе. Ни в одном из рассмотренных источников не было проведено комплексной оценки бюджетного учета как информационной системы, призванной соответствовать целям и задачам государственного развития. Таким образом, существует потребность в исследовательской работе, в которой на основе анализа целей и задач, стоящих перед государством на современной этапе, а также с учетом обобщения международной практики были бы сформулированы практические рекомендации по разработке и совершенствованию учетных механизмов и правовых основ регулирования системы бюджетного учета.

Цели и задачи исследования. Целью диссертационной работы является разработка и научное обоснование основных элементов системы бюджетного учета в РФ, выявление недостатков системы бюджетного учета, разработка принципов бюджетного учета и предложение на их основании практических рекомендаций для дальнейшего совершенствования системы бюджетного учета в РФ.

Для реализации указанной цели в работе поставлены следующие задачи:

исследование этапов развития бюджетного учета в России на протяжении ХХ - начала XХI вв. для выявления причин, обусловивших необходимость изменения учетной системы;

анализ основных изменений в государственном устройстве, бюджетном процессе и задач в области управления государственными финансами;

определение основных характеристик существующей системы бюджетного учета и отчетности в Российской Федерации и их критический анализ на предмет соответствия задачам управления государственными финансами;

выявление недостатков в действующей системе бюджетного учета для разработки предложений по ее совершенствованию;

разработка предложений по совершенствованию бюджетного учета и системы его нормативного регулирования в Российской Федерации.

Объект и предмет исследования. Объектом исследования диссертационной работы выступает система бюджетного учета и отчетности в Российской Федерации как совокупность принципов учета и представления учетной информации, а также нормативно-правовой базы, устанавливающей соответствующие принципы.

Предметом исследования являются существенные характеристики бюджетного учета и отчетности в Российской Федерации, их соответствие задачам управления государственными финансами.

Теоретическая основа и методологическая база исследования. Теоретической основой исследования являются труды отечественных и зарубежных специалистов в области бухгалтерского учета, нормативно-правовые документы, публикации в специализированных периодических изданиях, инструктивные и справочные данные.

Методологической базой исследования, проведенного в данной работе, стали системный и сравнительный анализ, анализ причинно-следственных связей, наблюдение, сравнение и группировка, а также использование индуктивного и дедуктивного методов научного познания.

Научная новизна работы. В ходе проведенного исследования получены следующие новые научные результаты:

на основе проведенного исторического анализа определена взаимосвязь особенностей бюджетного процесса, формы государственного устройства, задач управления государственными финансами и системы бюджетного учета;

обобщены и сформулированы задачи, стоящие перед бюджетным учетом в Российской Федерации;

предложены и научно обоснованы направления дальнейшего развития российской системы бюджетного учета: обоснована необходимость утверждения Концепции бюджетного учет, устанавливающей методологические подходы к бюджетному учету и формированию бюджетной отчетности; разработки Стандартов бюджетного учета, устанавливающих принципы учета каждого вида объектов учета; внесения изменений в Инструкцию бюджетного учета, которая должна регулировать исключительно технику учета. Обоснована необходимость сближения бюджетного учета с международными стандартами финансовой отчетности и статистики государственных финансов;

предложена система нормативных документов, регулирующая правовые основы, методологию и технику бюджетного учета. Разработаны поправки в Бюджетный кодекс РФ, Федеральный закон «О бухгалтерском учете», иные нормативные акты;

сформулированы новые принципы бюджетного учета и составляющие бюджетной отчетности, которые нашли отражение в проекте нормативного документа Концепция бюджетного учета.

Практическая значимость диссертационного исследования. Полученные результаты могут быть применены Министерством финансов Российской Федерации, законодательными органами Российской Федерации при разработке новых нормативных документов, регулирующих методологию и правовые основы бюджетного учета и отчетности в Российской Федерации.

Кроме того, результаты исследований были положены в основу проекта Положения по бюджетному учету, которое планируется к утверждению Министерством финансов Российской Федерации.

Данная работа представляет интерес также для руководителей финансовых органов публично-правовых образований (субъектов Российской Федерации, муниципальных образований). На основе проведенного анализа и с учетом сделанных в работе выводов может быть усовершенствована система бюджетного учета и отчетности на региональном уровне.

Результаты исследования могут быть использованы студентами, аспирантами, бухгалтерами бюджетной сферы и иными специалистамипрактиками, интересующимися вопросами бюджетного учета и государственных финансов, для более полного понимания проблем и задач бюджетного учета, причин и истоков проблем существующей системы, перспектив ее развития.

Внедрение результатов. Проект Концепции бюджетного учета, разработанный автором в рамках диссертационного исследования, был использован Министерством финансов Российской Федерации при подготовке нормативно-правовых документов, определяющих подходы к реформированию системы бюджетного учета в Российской Федерации.

Положения диссертации были использованы при подготовке лекционного материала по курсу повышения квалификации бухгалтеров бюджетных учреждений и государственных предприятий, финансовых органов публичноправовых образований Российской Федерации Москвы (Большой театр России, Российская газета, ВГТРК), Ханты-Мансийского автономного округа (УВД, Прокуратура, Управление юстиции и т.п. администрация ХМАО), федеральных министерств (МИД, Минимущества, Минсвязи и проч.).

Основные результаты и выводы работы были включены в отчет в рамках субпроекта «Бюджетный учет, отчетность и аудит» проекта «Техническое содействие реформе бюджетной системы на региональном уровне», выполненного по заданию Министерства финансов Российской Федерации и Международного банка реконструкции и развития.

Структура диссертационной работы. Диссертационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

В первой главе рассматриваются этапы развития бюджетного учета с 1917 г. по настоящее время. выделяются три основных этапа: советские годы (1917-1990), постсоветский период (1990-2004 гг.), начало реформы бюджетного учета (2005г. - настоящее время).

Вторая глава посвящена анализу действующей системы бюджетного учета в Российской Федерации с точки зрения ее соответствия требованиям времени: задачам реформы бюджетного процесса и управления государственными финансами. Анализируются недостатки действующей системы бюджетного учета, проводится сравнительный анализ РСБУ, МСФОГС и СГФ. Рассмотрен опыт регулирования бюджетного учета в международной практике В третьей главе формулируются предложения по совершенствованию методологии бюджетного учета и системы его нормативного регулирования.

Обосновывается необходимость предлагаемой автором Концепции бюджетного учета и отчетности в Российской Федерации.

Работа содержит в качестве приложения проект приказа Минфина России «Об утверждении Концепция бюджетного учета и отчетности в Российской Федерации».

II. Основные положения , выносимые на защиту 1. Развитие системы бюджетного учета и отчетности в России Критически отнестись к существующей системе бюджетного учета и предложить новые, более совершенные методы учета невозможно без детального анализа истории развития учетной системы. Диссертантом были проанализированы основные этапы развития системы бюджетного учета с 1917-го по 2006 гг. Этот период характеризуется неоднократными кардинальными изменениями в государственном общественно-политическом строе, модели экономики России, правилах бюджетного процесса, что позволило проанализировать зависимость элементов системы бюджетного учета от особенностей государственного устройства.

Наиболее существенные трансформации в системе бюджетного учета происходили при изменении модели организации народного хозяйства, бюджетного процесса, гражданского законодательства. Развитие бюджетного учета в целом осуществлялось поступательно, на каждом этапе развития решались определенные задачи.

Вместе с тем исторический анализ показывает, что ряд изменений в системе бюджетного учета происходили и в силу развития учетной науки.

Так, на протяжении исследуемого периода как минимум трижды модернизировалась форма бюджетного учета.

Одновременно с этим в ряде случаев видно и движение назад в развитии учета. Несмотря на наличие отдельных недостатков в правилах бюджетного учета необходимо констатировать, что на протяжении последнего столетия основные элементы бюджетного учета соответствовали задачам управления бюджетным процессом.

Бюджетный учет в СССР. Первый исторический этап, подвергнутый исследованию, - годы советской власти. В 1917-1938 гг. создается единая система бюджетного учета в СССР. До 20-х гг. ХХ века в условиях гражданской войны, интервенции и военного коммунизма еще не была отлажена система государственной власти, бюджетное устройство претерпевает кардинальные изменения. Нет единой, четко выстроенной системы бюджетного учета - разные ведомства и разные территориальные образования, разные учреждения применяют разные правила учета. Товарно-распределительные отношения в государственной экономике не требуют какой-либо серьезной учетной системы.

В 20-30-е гг. ХХ века происходит упорядочивание как бюджетных процедур, так и учета исполнения бюджета. В марте 1920 г. было принято решение о переходе от военного коммунизма к НЭПу; в 1922-1924 гг. была проведена денежная реформа. Экономика государства перешла на товарноденежные отношения. В таких условиях значительно усилилась роль государственного бюджета как формы образования общественных финансов. Это стало стимулом для развития и бюджетного учета. В систему бюджетного учета были введены элементы, обеспечивающие целевое использование средств, усиление контроля за оборотами по межбюджетным расчетам.

В рассматриваемый период развития бюджетного учета в СССР устанавливается и совершенствуется бюджетный процесс, например, вводится новый порядок открытия кредитов по бюджету. В процессе реформы изменяется и отчетность об исполнении бюджета.

Учет исполнения бюджета в указанный период осуществлялся в разных государственных органах (в органах казначейства, подразделениях Госбанка СССР и учреждениях), в результате одни и те же операции подвергались тройному учету. Для решения данной проблемы действовавшая казначейская система исполнения бюджета была заменена на банковскую систему кассового исполнения бюджета, а учетные функции четко разделены между Госбанком СССР и учреждениями.

В данный период повышается роль финансовых органов в управлении бюджетным процессом. В связи с этим упрощается учет исполнения бюджета:

уменьшается количество счетов по учету доходов и расходов, сокращается объем отчетности, увеличивается периодичность ее составления.

Делаются попытки улучшить оперативное руководство процессом исполнения бюджета - для этого между участниками бюджетного процесса перераспределяются функции в части аналитического учета.

В рассматриваемый период впервые принимается единая инструкция по бюджетному учету в учреждениях. Вместо действовавшей ранее простой системы учета (до Великой Октябрьской социалистической революции применялась большинством бюджетных учреждений) была введена в действие двойная система учета. Простая система учета была оставлена только для небольших учреждений. Устанавливается единый для всех учреждений план счетов, единые учетные регистры и формы отчетности.

В 1936-1938 гг. впервые в истории советского бюджетного учета вводится раздельный учет операций по исполнению сметы по бюджетным и внебюджетным средствам, учреждения стали формировать два бухгалтерских баланса.

В период с конца 1938-го по 1955 г. завершается создание единой системы бухгалтерского учета исполнения бюджета в финансовых органах - в ноябре 1938 г. Наркомфин СССР издал новую единую инструкцию по бухгалтерскому учету исполнения Государственного бюджета СССР в финансовых органах.

В годы Великой Отечественной войны много усилий затрачивается на восстановление и обновление бухгалтерского аппарата финансовых органов и бюджетных учреждений. Очевидно, что качественное изменение системы бюджетного учета в данный период не входит в перечень первоочередных государственных задач.

В пятидесятые годы ХХ века совершенствуется сложившаяся ранее система бюджетного учета. Бюджетные учреждения стали составлять один баланс и освободились от сложной работы по ведению расчетов между балансами одного и того же учреждения по исполнению сметы расходов по бюджету и внебюджетным средствам.

В 1956-1990 гг. меняются правила учета финансирования по республиканским бюджетам автономных республик и местным бюджетам, учета взаимных расчетов между бюджетами, учета целевого бюджетного резерва, совершенствуются учетные регистры и первичные учетные документы, техника ведения учета. В бюджетных учреждениях создаются централизованные бухгалтерии и внедряются средства механизации. Разработка методологии централизации бюджетного учета расценивается как самое крупное достижение в развитии и практике бюджетного учета. Организация централизованных бухгалтерий позволила оптимизировать бюджетные расходы на содержание штата бухгалтеров в малых по численности учреждениях (детских садах, сельских школах и т.п.) и значительно повысить качество учета (бухгалтерские работники в таких учреждениях имели, как правило, низкую квалификацию).

Бюджетный учет в России в постсоветский период (1990-2004 гг.).

После распада СССР в начале 90-х гг. прошлого века произошли глубокие изменения в государственном устройстве, организации государственной власти, состоянии и уровне социально-экономического потенциала страны. Экономика России переходит на рыночные принципы функционирования. Этот период характеризуется бюджетным кризисом, гиперинфляцией, неэффективностью новых межбюджетных отношений и действовавшей налоговой системы, неопределенностью и низким качеством процедур планирования и исполнения бюджетов и прочими негативными факторами.

10 октября 1991 г. был принят Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР», устанавливающий новые принципы бюджетного процесса в России.

В новых условиях расходование бюджетных средств стало неэффективным: бюджетные средства разворовывались (вспомним «чеченские авизо»), выдавались в виде безнадежных кредитов предприятиям-банкротам и т.д. Для контроля за бюджетными потоками в 1993 г. в системе Минфина России было создано Федеральное казначейство, тем самым в России вновь вводилась казначейская система исполнения бюджетов (напомним, казначейство было упразднено в 1925 г.).

Налоговая система страны в рассматриваемый период была неэффективна. Возможность наращивания доходов бюджета за счет увеличения номинального налогового бремени была исчерпана. Принятые федеральные бюджеты не реализовывались. Это характеризует неспособность государственных органов власти управлять общественными финансами.

Указанные факторы привели к масштабным укрывательствам налогоплательщиков от уплаты налогов и, как результат, к низким бюджетным доходам. Для выхода из бюджетного кризиса в первую очередь сокращались бюджетные расходы.

В анализируемый период проблемам бюджетного учета и отчетности как системе подготовки достоверной информации о состоянии государственных финансов уделяется недостаточно внимания. Это объясняется глубиной экономического и бюджетного кризиса - на первое место выходят вопросы наполнения бюджета и выполнения бюджетных обязательств.

Однако постепенно появляется осознание необходимости реформирования системы бюджетного учета и отчетности. С 1 января 2000 г. вводится в действие Бюджетный кодекс РФ, хотя многие его положения остаются не реализованными. Так, требование Бюджетного кодекса РФ о едином плане счетов бюджетного учета на практике игнорируется Инструкцией по бухгалтерскому учету исполнения бюджетов.

Изменения в бухгалтерском учете бюджетных учреждений в рассматриваемый период носят в основном технический характер. Например, была осуществлена перегруппировка активов и обязательств на счетах бухгалтерского учета. План счетов бюджетного учета был пересмотрен, но изменения не носили принципиального характера. Были уточнены правила учета и оценки основных средств, запасов, кассовых операций, что было обусловлено общим развитием бухгалтерского учета, но не бюджетной системы и бюджетного процесса в Российской Федерации.

Действие Инструкции по бюджетному учету было приостановлено по решению Верховного Суда Российской Федерации. Основанием для этого решения послужило несоответствие положения Инструкции о составлении единого баланса по имуществу и обязательствам, сформированным за счет бюджетных средств и доходов от предпринимательской деятельности, требованиям ГК РФ о формировании двух балансов по указанным средствам.

На протяжении двух лет, с июля 1998-го по июль 2000 г., бухгалтерский учет бюджетных учреждений нормативно не регулировался.

В период с 2000-го по 2004 г. последствия дефолта 1998 г. были уже преодолены, чему способствовало снижение курса рубля к мировым валютам и резкий рост мировых цен на нефть. Но основные указанные проблемы организации бюджетного процесса еще актуальны. Инструкция по учету исполнения бюджета продолжает действовать без каких-либо изменений. Вводится в действие новая Инструкция по бухгалтерскому учету в бюджетных учреждениях, которая устанавливает требование раздельного учета, необходимого для формирования отдельного баланса по внебюджетной деятельности, - учет исполнения сметы доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, ведется с составлением единого баланса по указанным средствам и отдельного баланса по средствам, полученным за счет внебюджетных источников.

Напомним, что отказ от двух (трех) балансов расценивался как положительный фактор еще в советский период развития бюджетного учета, поэтому формирование двух бухгалтерских балансов необходимо расценивать как шаг назад в развитии бюджетного учета.

Других принципиальных методологических изменений, внесенных в систему бюджетного учета, в рассматриваемый период было не так уж и много. Одной из решенных задач дореформенного периода стал перевод всех бюджетополучателей на бюджетный план счетов, установленный этой Инструкцией. Эта задача была поставлена в Послании Президента РФ Правительству РФ еще в 1997 г., но почти до конца указанного периода такие бюджетополучатели, как подразделения Министерства обороны Российской Федерации, учреждения культуры, руководствовались планом счетов бухгалтерского учета в коммерческих организациях или вели учет на основании иных правил.

Как видно, прогресса в развитии бюджетного учета в 1990 – 2004 гг. не наблюдалось. И это при том, что бюджетный учет, как и бюджетный процесс в целом, требовали срочных реформ. Так, например, в начале 90-х годов сложилась практика погашения крупными организациями налоговых задолженностей перед местными бюджетами путем «натурального обмена» - в счет налоговых платежей предприятия поставляли муниципалитету товар. Поскольку по правилам бюджетного учета налоговые доходы бюджета исчислялись методом «по оплате», в отчете об исполнения бюджета фактически отсутствовала информация о налоговых поступлениях. Отсутствие надлежащего бюджетного учета приводило к масштабным злоупотреблениям как со стороны налогоплательщиков, так и со стороны чиновников.

Другой красноречивый пример – бухгалтерский учет деятельности бюджетных учреждений. Правительство РФ, стремясь сократить неэффективные расходы путем сокращения количества бюджетных учреждений, попыталось проанализировать рентабельность деятельности бюджетных школ, больниц вузов и др., оказывающих платные услуги (автор принимал участие в данном исследовании, осуществленном НП «Центр фискальной политики» по заданию Правительства РФ). Однако оказалось, что сопоставить деятельность бюджетных учреждений и небюджетных организаций аналогичного профиля (в тот момент уже появились частные школы, больницы, вузы) фактически не возможно. Это было следствием разных учетных принципов: бюджетные учреждения, как известно, ранее по основным средствам начисляли износ, который не переносился на расходы учреждений в виде амортизационных отчислений. Небюджетные же организации, руководствуясь планом счетов коммерческих организаций, начисляли амортизацию в общем порядке. В результате финансовая отчетность указанных организаций оказалась несопоставимой.

Это явилось одной из причин того, что реорганизация сети бюджетных учреждений была отложена на десятилетие.

Более того, в рассматриваемый период многие правила бюджетного учета попросту перестали соответствовать общепризнанным правилам бухгалтерского учета. Например, в рассматриваемый период износ не начислялся по таким фактически изнашиваемым основным средствам, как оборудование, наглядные пособия, основные средства учреждений, находящиеся за границей. В результате фактический износ указанных основных средств не отражался в бюджетном учете. Приведенные факты говорят о том, в анализируемый период бюджетный учет предоставляет недостаточно качественную информацию.

Начало реформы бюджетного учета (2005 г. - настоящее время).

Третий этап развития бюджетного учета характеризуется началом масштабной реформы бюджетного процесса и как одной из его составляющих - реформой бюджетного учета. На данном этапе бюджетный учет и отчетность регулируются Инструкцией по бюджетному учету и Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности.

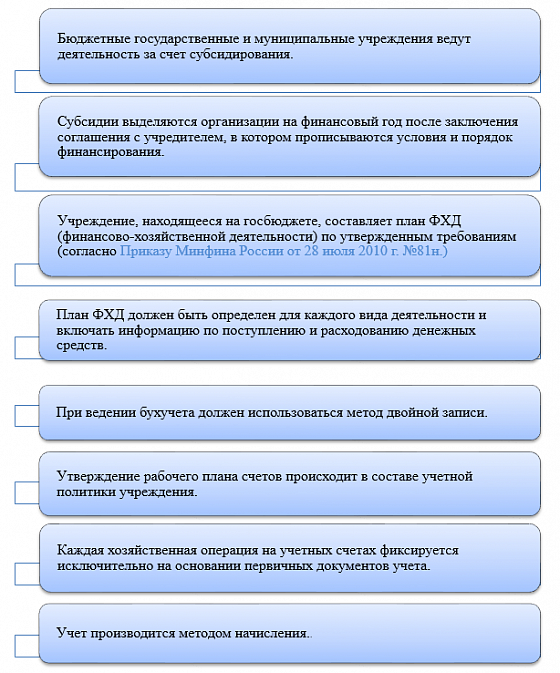

Существенными характеристиками новой системы учета являются следующие. Инструкцией по бюджетному учету предусматривается единый план счетов для всех участников бюджетного процесса: учреждений, финансовых органов, органов, осуществляющих кассовое обслуживание бюджета. Единый план счетов позволил объединить учет бюджетных средств на каждом этапе их поступления и расходования. Напомним, что требование о едином плане счетов было заложено еще в 2000 г. в Бюджетном кодексе РФ. Единый план счетов предполагает учет не только имущества, находящегося у учреждений, но и имущества казны, что ранее бюджетный учет не обеспечивал.

Единый план счетов, являясь элементом техники учета, по сути принципиальным образом изменил идеологию учета - субъектом учета сейчас является не бюджетный процесс как таковой, и даже не бюджетное учреждение, а публично-правовое образование - Российская Федерация, субъект Российской Федерации, муниципальное образование.

Новый план счетов интегрирован с бюджетной классификацией, в том числе с классификацией операций сектора государственного управления, которая включает в себя экономическую классификацию доходов и расходов. В результате любая хозяйственная операция с бюджетным имуществом и обязательствами подлежит классификации. Таким образом, обеспечивается более глубокий аналитический учет, а сама доработанная бюджетная классификация позволяет представить качественную информацию.

Следующая важная особенность новой системы бюджетного учета - применение метода начисления при учете доходов и расходов. Данный метод считается наиболее прогрессивным в бюджетном учете и позволяет отражать активы и обязательства субъекта учета максимально точно. Ранее в бюджетном учете в полном объеме этот метод не применялся - расходы бюджетных учреждений и расходы бюджета считались по сумме выплаченных денежных средств. Но еще более важно, что метод начисления является единственным возможным методом учета доходов и расходов в коммерческих организациях. Это значит, что такие финансовые показатели, как доходы и расходы, могут быть сопоставлены в разрезе бюджетных и коммерческих организаций. Такой анализ позволяет определять эффективность деятельности бюджетных учреждений в сравнении с деятельностью коммерческих организаций.

Кроме того, новой Инструкцией по бюджетному учету предусмотрена новая классификация некоторых объектов учета - такой объект учета, как малоценные предметы, в учете отсутствует (соответствующие предметы учитываются в составе основных средств либо материальных запасов). Это было сделано в соответствии с международной практикой учета. Вместе с тем учету стали подлежать непроизведенные активы (земля, недра и проч.), что объясняется появлением частной собственности на землю и ряд иных подобных активов.

Несмотря на важные изменения в подходах к бюджетному учету начало реформы получилось «скомканным», нововведения в систему бюджетного учета внедрялись крайне тяжело и отвергались профессиональным сообществом. Это объясняется в первую очередь качеством Инструкции по бюджетному учету. В новой Инструкции по бюджетному учету не раскрываются важнейшие элементы бюджетного учета. Они представляют собой лишь план счетов бюджетного учета и инструкцию по его применению, т.е. определяют, за редким исключением, лишь корреспонденцию счетов. Такие важнейшие элементы учета, как метод первоначальной оценки имущества и обязательств, правила переоценки, момент принятия к учету и списания с баланса для многих объектов учета остались не урегулированными.

Архаизмом в новой системе учета является необходимость формирования двух балансов – единого и баланса по внебюджетной деятельности. Данное правило прямо противоречило требованию Бюджетного кодекса о включении в доходы бюджета доходов учреждения от предпринимательской деятельности.

Кроме того, в результате интеграции бухгалтерского счета с кодом бюджетной классификации план счетов получился крайне громоздким:

номер счета содержит 26 знаков, а количество счетов приблизилось к двум тысячам. В связи с этим бухгалтеры столкнулись со значительными затруднениями при переходе на новый план счетов.

Вместе с тем начало реформы бюджетного учета сопровождалось и крайне сложными организационными проблемами. Многие из них возникали в силу непонимания учетными работниками новых принципов бюджетного учета. Бухгалтерскому сообществу не были разъяснены цели и задачи реформы. Было не понятно, в чем заключается улучшение качества бюджетной отчетности. Основополагающие принципы учета также были не ясны. Так, например, даже чиновники Министерства финансов РФ давали противоречивые ответы на вопрос о том, необходимо ли отражать в балансе исполнения бюджета имущество казны. Хотя исходя из принципов бухгалтерского учета имущество, которое с пользой планируется использовать в деятельности, должно быть отражено в активе баланса. К сожалению, новая инструкция по бюджетному учету не предполагала нормативного закрепления такого и иных принципов.

Как уже отмечалось, принципиально новым для бюджетного учета было определение субъекта учета - не бюджетное учреждение или иной участник процесса, а публично-правовое образование (государство, регион, муниципалитет). Был расширен и состав объектов учета - учету стало подлежать имущество казны. Однако явным образом из Инструкции это не следовало.

Ответственные лица Минфина России зачастую сами давали противоречивые консультации по указанным вопросам. Для осознания же новых принципов учета понимание изменений в субъектном и объектном составе крайне принципиально. В новой Инструкции по бюджетному учету не были раскрыты и цели, задачи бюджетного учета, принципы учета. Другими словами, бухгалтеры получили механизм, потенциально пригодный для качественного бюджетного учета, но зачем этот механизм нужен и как его применять - им никто не объяснил. И это при том, что переход на новый план счетов осуществлялся в обязательном порядке и под административным давлением.

В результате некоторые представители профессиональной общественности выходили в Правительство РФ с предложением о приостановлении реформы.

Отсутствие внятного документа с изложением целей реформы и новых принципов учета привело не только к организационным проблемам внедрения новой Инструкции, но и к формированию некачественной отчетности об исполнении бюджета на начальном этапе. Отметим, что Концепция бюджетного учета, подготовленная в рамках настоящей диссертационной работы, в которой и изложены основополагающие вопросы бюджетного учета, хотя и была опубликована на интернет-сайте Казначейства РФ, до сих пор находится в Министерстве финансов Российской Федерации в виде проекта нормативного документа.

В результате проведенного исторического анализа были сделаны следующие выводы. Особенности формы государственного устройства, а также бюджетного процесса, обуславливают характеристики системы бюджетного учета. В течение всего ХХ века вплоть до 2005 г. сохранялись методы планирования и исполнения бюджета, принятые в социалистической (плановой) экономике. Бюджетный учет в этот момент выполняет по большей части контрольную функцию. Задача представить информацию об имущественном положении государства (иного субъекта учета) перед бюджетным учетом не стояла.

Изменения в государственном устройстве, в принципах осуществления бюджетного процесса, в принципах государственного управления, которые начали происходить начиная с 90-х годов ХХ века, приводят ко все увеличивающемуся несоответствию содержания бюджетной отчетности потребностям общества и органов государственного управления в информации о финансовом положении государства.

Однако изменения, произошедшие в системе бюджетного учета начиная с 2005 г., не решили большинство накопившихся проблем.

2. Анализ действующей системы бюджетного учета в Российской Реформа бюджетного процесса и задачи управления государственными финансами на современном этапе. На современном этапе развития государства задачи бюджетного учета становятся шире, что обусловлено как реформой бюджетного процесса, так и новыми задачами государственного управления.

Постановлением Правительства Российской Федерации от 22 мая г. № 249 «О мерах по повышению результативности бюджетных расходов»

были определены следующие направления реформирования бюджетного процесса:

реформирование бюджетной классификации Российской Федерации и бюджетного учета;

выделение бюджетов действующих и принимаемых обязательств;

совершенствование среднесрочного планирования;

совершенствование и расширение сферы применения программноцелевых методов бюджетного планирования;

упорядочение процедур составления и рассмотрения бюджета.

Результатом реализации указанных задач будет устранение таких недостатков как необдуманное принятие обязательств государством и бюджетными учреждениями обязательств по оплате товаров, работ, осуществления социальных выплат при отсутствии выделенных бюджетом средств; закупка товаров (работ, услуг) для государственных нужд не тогда, когда эти товары (работы, услуги) необходимы потребителям, а когда из бюджета поступило финансирование. Действительно, не может считаться бережным отношение к бюджетным средствам, когда средства выделяются бюджетным учреждениям за несколько дней до окончания финансового года - учреждения пытаются израсходовать средства любым возможным образом, лишь бы не возвращать их в бюджет. В результате товары приобретаются без необходимости и по завышенным ценам.

Планирование бюджетных доходов и расходов должно стать более точным, незапланированные доходы и расходы должны быть сведены к минимуму, а движение бюджетных средств на каждом этапе бюджетного процесса должно стать четким и оптимальным.

Ядром нового бюджетного процесса должна стать широко применяемая в мире концепция «бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования». Ее суть - распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом либо в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Бюджетные средства должны выделяться не на функционирование, к примеру, общеобразовательной школы, а на обучение детей. Это значит, что объем бюджетного финансирования должен зависеть не от количества учителей, площадей помещений или иных факторов, а от качества обучения и количества школьников. Аналогичным образом, финансирование поликлиники должно осуществляться не из расчета количества врачей, а исходя из качества и объема вылеченных больных.

Неэффективные учреждения должны быть выведены за рамки бюджетного процесса, например приватизированы. Другие учреждения подлежат реорганизации и укрупнению. Конечно же, реформа сети бюджетных учреждений не должна ухудшить доступность бюджетных услуг.

Помимо создания системы мониторинга результативности бюджетных расходов новая модель бюджетного процесса предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, которым управляют администраторы бюджетных средств.

В результате не будет допускаться ситуация, когда, например, на капитальное строительство здания школы средства выделяются на один финансовый год, хотя строительство должно осуществляться в течение трех лет. Новая система планирования предусматривает планирование расходов на несколько финансовых лет. В результате бюджетные средства не будут вкладываться в «недострой», а будут направляться туда, где могут быть использованы на общественное благо.

Одним из недостатков существовавшей ранее системы исполнения бюджета являлся кассовый метод учета доходов и расходов. Это приводило к тому, что ряд таких доходов бюджетов, как арендная плата за аренду государственного и муниципального имущества и штрафы ГАИ, подлежали бюджетному учету лишь в момент их поступления в бюджет. Факт образования дебиторской задолженности по данным видам доходов не отражался в бюджетном учете, и, следовательно, бюджетный доход не контролировался.

Применение в бюджетном учете метода начисления дало возможность учета предъявленных к уплате в бюджет, но не перечисленных средств (доходов бюджета). Для осуществления учетных и контрольных функций были назначены администраторы бюджетных средств - органы власти и бюджетные учреждения, деятельность которых приводит к образованию таких доходов. Это позволит исключить неоправданные потери бюджета.

Федеральным законом от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», вступившим в силу 1 января 2006 г., установлены новые принципы организации местного самоуправления. Решение вопросов местного значения, вопросов, непосредственно связанных с организацией жизни и деятельности граждан, передается на места - вплоть до администраций поселков и деревень. Но решение этих вопросов не может осуществляться без финансового обеспечения. Поэтому Законом установлено, что каждое поселение (включая деревни, поселки) имеет собственный (местный) бюджет.

Чем ближе органы власти находятся к гражданам, тем более реальной становится возможность самоуправления, тем более четкая должна быть обратная связь между властью и гражданами. Большая степень участия граждан в вопросах самоуправления предполагает необходимость предоставления отчетности об исполнении бюджета гражданам, что наряду с другими факторами усиливает требование публичности бюджетной отчетности.

Отчетность должна отражать не столько этапы исполнения бюджета, сколько результаты финансовой деятельности на муниципальном уровне. Таким образом, отчетность об исполнении бюджета должна стать принципиально иной - понятной и доступной простым гражданам. Кроме того, отчетность должна позволять контролировать действия власти, направленные на распоряжение бюджетными средствами.

Важна задача отчетности и во взаимоотношениях с кредиторами и инвесторами. Российская Федерация, а также отдельные крупные субъекты Российской Федерации и муниципальные образования, являются заемщиками на международных рынках капитала. Например, Россия - заемщик Международного валютного фонда, Мирового Банка и иных международных организаций. Международные кредиты позволяют вкладывать деньги в развитие экономики, в реформу государственного управления, что является необходимым фактором не только экономического, но и политического развития государства. В соответствии с международной практикой размер процентной ставки за кредит привязан ко многим экономическим и политическим факторам, один из которых - наличие у заемщика прозрачной финансовой отчетности, характеризующей возможность расплатиться по долгам и ряд иных показателей.

Поэтому подготовка бюджетной отчетности по Международным стандартам финансовой отчетности в секторе государственного управления (МСФОГС) - также вопрос эффективности бюджетных расходов.

Но отчетность, подготовленная по международным стандартам, требуется и другим внешним пользователям. Такая отчетность позволяет сопоставить экономическое развитие разных государств и выявить наиболее перспективные для инвестирования экономики. Международные портфельные и (в меньшей степени) стратегические инвесторы принимают решения исходя из международных рейтингов, которые составляются на основе макроэкономических показателей государств. Базой для расчета этих показателей и является бюджетная отчетность, составленная по международным стандартам.

Для того чтобы обеспечить стабильное и эффективное развитие государства, необходимо иметь инструмент для принятия стратегических решений в области экономики.

Бюджетная классификация должна обеспечить прозрачность операций сектора государственного управления и предоставить информацию о финансовых последствиях принимаемых решений в налогово-бюджетной сфере.

На основе данных аналитического учета должна прослеживаться, например, взаимосвязь показателя налоговой нагрузки на налогоплательщика с показателем собираемости налогов для определения эффективной системы налогов и сборов. Уровень доходов от сдачи государственного имущества в аренду должен соотноситься со стоимостью сдаваемого в аренду имущества для принятия решения по распоряжению этим имуществом.

Такие аналитические показатели, необходимые для управления государством, должны обеспечиваться учетными данными на основании бюджетной классификации.

Большое значение в части разработки бюджетной классификации имеют стандарты статистики государственных финансов (СГФ) - документ, разработанный Международным валютным фондом и являющийся образцом международного опыта классификации бюджетных операций.

Анализ недостатков действующей системы бюджетного учета.

Сравнительный анализ РСБУ, МСФОГС и СГФ. Для того, чтобы предложить решение для устранения имеющихся недостатков в системе бюджетного учета, необходимо не только дать общую оценку действующей системе, но и более детально проанализировать ее существенные элементы. Поэтому в рамках диссертационной работы существенные характеристики действующей системы бюджетного учета и отчетности (российской системы бюджетного учета, РСБУ) были подвергнуты критическому анализу на предмет соответствия указанным в предыдущем разделе задачам государственного управления.

Как уже говорилось, в данный момент внятно не изложены и нормативно не закреплены основополагающие принципы и цели бюджетного учета. Не очерчен круг объектов учета, не раскрыты субъекты учета. В таких условиях внешние пользователи отчетности не могут составить мнение о том, насколько информация, содержащаяся в бюджетной отчетности, может представлять для них интерес. Другими словами, идея бюджетного учета витает в воздухе, но четко не определена. Кроме прочего, это вызывает и трудности с пониманием правил бюджетного учета, особенно в тех случаях, когда эти правила прямо не предусмотрены инструкциями.

Критическому анализу были подвергнуты также содержательные характеристики действующей системы бюджетного учета и отчетности. Задача повышения эффективности бюджетных процедур не может быть решена без четкого учета операций на каждой стадии. Например, процесс санкционирования бюджетных расходов должен подлежать неукоснительному учету. Вместе с тем, как было выявлено в ходе исследования, правила учета санкционирования бюджетных расходов на внебалансовых счетах единого плана счетов бюджетного учета настолько сложны, запутаны и противоречивы, что большинство учетных работников такой учет по установленным правилам не ведет. В лучшем случае учет ведется «вручную» на бумаге или в электронных таблицах.

Это сказывается на качестве информации о наличии неиспользованных лимитов бюджетных обязательств по определенным статьям бюджетной классификации, что приводит к неэффективности бюджетных расходов.

Несмотря на большое значение трехлетнего бюджетного планирования, уже применяемого на практике, существующей системой бюджетного учета не предусматривается получение информации о расходах бюджета в течение нескольких отчетных периодов. Очевидно, что такая информация должна формироваться по тем целевым программам (объектам капитального строительства, иным объектам учета), финансирование которых планируется на несколько финансовых лет.

Задача учета задолженности дебиторов по бюджетным доходам администраторами благополучно решена путем закрепления в инструкции по бюджетному учету метода начисления доходов и расходов, а также введения в код счета единого плана счетов кода администратора.

Что же касается возможности понимания и использования бюджетной отчетности гражданами (на практике это чаще всего журналисты, аналитики, депутаты, общественно-политические партии и т.д.) для осуществления общественного контроля за органами исполнительной властьи и активного участия в общественной жизни, то приходится констатировать, что данная задача решена не в полном объеме. С одной стороны, такие формы бюджетной отчетности, как баланс исполнения бюджета и отчет о финансовых результатах деятельности, имеют простую и понятную бухгалтеру структуру. С другой стороны, неподготовленные пользователи не знакомы с базовыми принципами составления отчетности, а поскольку эти принципы не нашли отражения в нормативных документах, регулирующих бюджетный учет, то ознакомиться с этими принципами негде.

В действующих нормативных документах в области бюджетного учета не раскрываются (по крайней мере, в понятной и доступной форме) понятие субъекта учета (чьи имущество и обязательства отражены в балансе), принципы консолидации отчетности разных субъектов учета, основные правила учета доходов и расходов, какие критерии должны соблюдаться, чтобы активы и пассивы были включены в баланс или иные бюджетные отчеты, и многое другое. Без этой информации бюджетная отчетность бесполезна для неподготовленного пользователя.

Более того, в данный момент, хотя бюджетная отчетность и не является секретной и официальным образом публикуется, назвать ее публичной все же нельзя. Так, отчетность об исполнении бюджета муниципальных образований не всегда имеется в открытом доступе. В лучшем случае публикуются отдельные показатели (доходы, расходы, долговые обязательства) исполнения бюджета. Это создает препятствие для использования бюджетной отчетности широким кругом лиц.

Для того, чтобы предложить решение для устранения имеющихся недостатков в системе бюджетного учета, необходимо не только дать общую оценку действующей системы, но и более детально проанализировать ее существенные элементы. Поскольку многие конкретные правила бюджетного учета требуют совершенствования, которое необходимо проводить в соответствии с международными стандартами, одним из важнейших этапов исследования в рамках диссертационной работы был сравнительный анализ существенных характеристик действующей системы бюджетного учета и отчетности (российской системы бюджетного учета, РСБУ) с требованиями МСФОГС и СГФ. В результате было выявлено следующее.

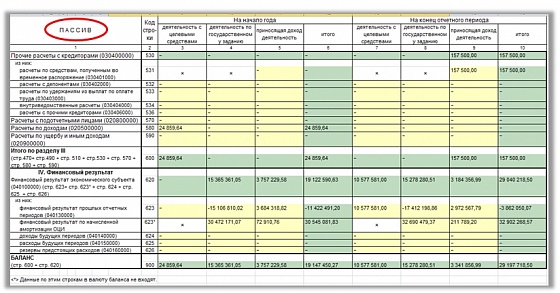

Бюджетная отчетность по своей структуре и содержанию удовлетворяет многим требованиям МСФОГС и СГФ. Однако есть и различия. Так, баланс исполнения бюджета не представляет информацию о чистых активах (капитале). Данный недостаток бюджетной отчетности объясняется тем, что существующая система бюджетного учета не предусматривает понятия капитала либо чистых активов/капитала. Указанные объекты учета должны быть введены в будущем.

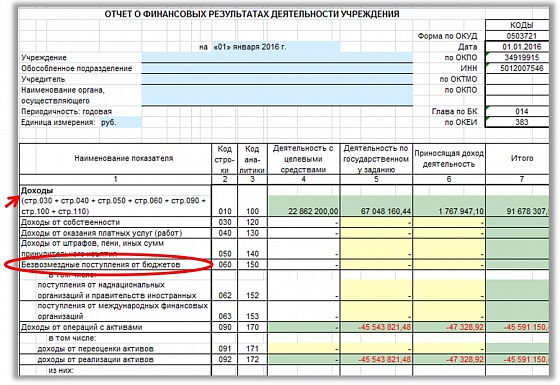

Отчет о финансовых результатах деятельности по своей форме практически в полном объеме удовлетворяет требованиям МСФОГС и СГФ, но не отражает раздельно доходы и расходы от обычных видов деятельности и чрезвычайные доходы и расходы.

Отчет о кассовых поступлениях и выбытиях представляет информацию о поступлении и выбытии денежных средств в разрезе текущих, инвестиционных и финансовых операций, но эта классификация не в полной мере соответствует международным стандартам.

Отчет об изменениях в капитале, требуемый МСФОГС, РСБУ не предусмотрен. Пояснительная записка к бюджетной отчетности довольно полно удовлетворяет требованиям международных стандартов финансовой отчетности.

Говоря об основных элементах учета, необходимо отметить следующее.

Действующие правила бюджетного учета во многом приблизились к требованиям международных стандартов. Так, Инструкцией по бюджетному учету введен счет 010600000 «Вложения в нефинансовые активы», предназначенный для учета вложений (инвестиций) в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении (создании). Это позволило принимать объекты основных средств в момент, когда они готовы к использованию (проведены доставка, наладка, установка), что соответствует международным стандартам учета. Ранее в бюджетном учете отсутствовал аналогичный счет, и основные средства принимались к учету в момент приобретения, а не в момент ввода в эксплуатацию.

Вместе с тем Инструкция по бюджетному учету не содержит точных указаний относительно момента принятия к учету или списания отдельных видов имущества и обязательств. В результате, например, имущество, которое не предполагается использовать в деятельности, будет принято к учету в соответствии с РСБУ, что не соответствует требованиям МСФОГС.