Производственным запасам незавершенному производству готовой. Стратегии управления запасами. Система с фиксированной периодичностью заказа

Виды запасов на предприятии могут быть различными в зависимости от их предметного содержания, фаз воспроизводства, на которых они создаются, и функционального предназначения. Запасы товарно-материальных ценностей образуются на всем пути продвижения продукции от мест производства к местам потребления.Материальные запасы ~ это товарно-материальные ценности, предназначенные для использования, но временно не используемые, ожидающие поступления в процесс производственного или личного потребления.

Компании с открытым акционерным обществом могут оценивать свою работу в ожидании максимальной стоимости. С другой стороны, общий бухгалтерский закон не имеет максимальной юридической силы. Требования в области коммерческого права применяются в налоговом законодательстве, что подразумевает, что незавершенная работа должна быть связана с их осуществлением. В отличие от коммерческого права компании не могут оценивать свою работу в процессе в определенный момент времени. более низкая стоимость из-за фискального принципа периодичности.

Капитальные компании не могут оценить свою работу в процессе, превышающую максимальную стоимость. Компании могут оценивать свою работу в процессе до своей коммерческой ценности, которые могут быть больше, чем затраты на приобретение или производство. В соответствии с общим законом об учете и принципом равного обращения со всеми налогоплательщиками невозможно, чтобы компания оценивала свою работу с точки зрения курсы по значениям выше, чем права компании.

Запасы предназначенной к реализации продукции, хранящиеся на складах предприятий-изготовителей, на предприятиях оптовой, мелкооптовой, розничной торговли, в заготовительных организациях, и транспортные запасы называютзапасами в каналах сферы обращения или товарными запасами.

Транспортные запасы, илизапасы в пути, -- это запасы продукции, на момент учета находящиеся в пути (в процессе территориального перемещения) от предприятий-изготовителей к потребителям, предприятиям оптовой торговли, погруженные в железнодорожные вагоны, автомобили, суда, самолеты.

На складах или в других местах хранения у потребителей средств производства создаютсяпроизводственные запасы для обеспечения бесперебойности производства, сглаживания неравномерности спроса, производства и снабжения. Они составляют на промышленных предприятиях значительную часть оборотных средств, а потому заслуживают особого внимания. Мы привыкли к тому, что создание запасов -- естественная часть деловой активности и заниматься коммерческими делами без больших запасов невозможно.

Вместе с тем следует отметить, что размеры производственных запасов являются производными величинами от характера и масштабов производства, степени насыщенности рынка товарами и организации его функционирования: рост масштабов производства (объема продаж) вызывает соответственное увеличение абсолютных размеров запасов; неравномерное и недостаточное насыщение рынка материальными ресурсами, несоблюдение своих обязательств поставщиками также побуждает предпринимателей к увеличению размеров запасов.

Многие считают, что большие запасы являются предпосылкой успеха, внушают чувство безопасности. Однако подобное убеждение, как правило, лишено всяких оснований и часто служит оправданием для плохой организации и управления производством. Создание на предприятии запасов, обеспечивающих преодоление любых затруднений, экономически неоправданно.

В то же время имеются факторы, побуждающие к уменьшению размеров запасов. К их числу относятся:

* затраты на физическое хранение запасов;

* отвлечение из оборота значительных средств;

* упущенный доход;

* потери при хранении как в количестве, так и качестве запасов;

* моральный износ хранящихся материальных ресурсов и готовой продукции.

При хранении материальных запасов происходит испарение, разложение и другая их количественная убыль, а также снижение потребительских свойств вследствие необратимых процессов в хранимом, что ведет к потерям и в качестве материальных ресурсов.

Сокращение размеров производственных запасов может быть очень весомым дополнительным источником материальных ресурсов на предприятии, способствующим увеличению объема производства продукции без дополнительных затрат. Вместе с тем следует отметить, что запасов не должно быть и мало. Отсутствие запасов нередко вынуждает заменять материалы, полуфабрикаты или комплектующие другими, менее подходящими, или организовывать срочный заказ и доставку недостающего. И то и другое порождает новые проблемы и часто приводит к неэкономному расходованию материальных ресурсов, дополнительным финансовым издержкам и снижению качества продукции, а в отдельных случаях -- к невыполнению договорных обязательств, что влечет за собой штрафные санкции или потерю потребителя, крайне нежелательную в условиях обострения конкуренции.

Следует отметить, что с позиции рациональной организации и экономичности производственного процесса было бы целесообразно вообще не иметь никаких запасов. Однако реализовать подобное на практике невозможно.

Говоря о видах запасов на предприятии, необходимо пояснить, что они состоят из запасов, образующихся в результате закупочной деятельности, так называемыхзапасов закупаемой продукции, и запасов, возникающих за счет собственного производства и именуемыхзапасами выпускаемой продукции.

Запасы закупаемой продукции имеются практически на всех предприятиях и организациях. В торговле и промышленности эти запасы -- неотъемлемый атрибут деятельности, но они есть и в подавляющем большинстве организаций, действующих в сфере обслуживания.

Запасы выпускаемой продукции, в свою очередь, всегда относятся к производственной деятельности и состоят из полуфабрикатов или готовых изделий.

Совокупные запасы товарно-материальных ценностей на предприятии, осуществляющем производственную деятельность, состоят изпроизводственных запасов, запасов незавершенного производства, необходимых для обеспечения непрерывности производственного цикла между последовательными операциями (стадиями) или цехами, изапасов готовой продукции.

К материально-производственным запасам относят совокупные запасы товарно-материальных ценностей на предприятии, за исключением запасов незавершенного производства и запасов средств труда, относящихся к основным средствам.

В материально-производственные запасы включаются и товары, приобретенные или полученные от других юридических и физических лиц и предназначенные для продажи или перепродажи без дополнительной переработки.

В зависимости от пространственного положения в конкретном месте производственно-хозяйственной деятельности или фазе кругооборота оборотных средств товарно-материальные ценности видоизменяются. Материальные ресурсы, поступившие на предприятие, превращаются в производственные запасы. Эти последние по мере их отпуска в производство частично становятся запасами незавершенного производства или, пройдя полный производственный цикл, комплектацию, технический контроль и другие необходимые операции, -- готовой продукцией, которая отгружается потребителю или сдается на склад готовой продукции, трансформируясь в запасы готовой продукции, называемые часто сбытовыми или товарными запасами.

Производственные запасы. Этот элемент на промышленном предприятии включает в себя большую часть совокупного запаса товарно-материальных ценностей. По натурально-вещественному составу производственные запасы подразделяются на следующие основные группы:

*сырье и основные материалы -- предметы, образующие материальную основу любого продукта;

* вспомогательные материалы -- предметы, используемые для оказания воздействия на сырье и основные материалы, для придания продукции специфических свойств, а также для обслуживания орудий труда, ухода за ними и облегчения процесса производства;

*полуфабрикаты и комплектующие изделия -- приобретенные материалы, подвергшиеся предварительной обработке и необходимые для процесса производства вместе с основными материалами и сырьем;

*возвратные отходы производства -- остатки сырья и материалов, образовавшихся в процессе производства;

*топливо -- технологическое и на хозяйственные нужды;

*тарные материалы -- предметы, используемые для упаковки, транспортировки и хранения продукции и всевозможных материалов;

*запасные части -- предметы, служащие для замены и ремонта износившихся деталей двигателей, оборудования и т.п.;

*малоценные и быстроизнашивающиеся предметы.

Запасы незавершенного производства. Этот элемент включает ту продукцию, которая на момент анализа (оценки, расчета) находится на какой-либо стадии производственного процесса. В этот запас, следовательно, включаются не только товарно-материальные ценности, отпущенные в производство, но и определенное количество затраченного труда, потребленных энергоресурсов (электроэнергия, вода, пар и т.п.) и других элементов производственного процесса. Следует помнить, что к незавершенному производству относятся также остатки отдельных продуктов в аппаратуре, не переданные в продукционные емкости, добытые и не выданные на поверхность полезные ископаемые.

Итак, в стоимостном выражении запасы незавершенного производства складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, еще не принятых отделом технического контроля.

Запасы готовой продукции. Эта категория состоит из изделий, законченных производством, принятых отделом технического контроля и находящихся на складе готовой продукции. В отношении этих товаров затраты на материалы, заработную плату и другие издержки осуществлены в полном объеме. Такая готовая продукция некоторое время, необходимое для комплектации, упаковки, маркировки, накопления ее до необходимого размера партии поставки или для компенсации отклонений фактического спроса от прогнозируемого запаса (страховой запас), находится на складе, а затем отгружается потребителю.

Раздел 4 «Запасы» Примера оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах содержит две таблицы:

4.1 «Наличие и движение запасов»;

4.2 «Запасы в залоге».

3.5.4.1. Таблица 4.1 «Наличие и движение запасов»

Данная таблица имеет следующий вид (с учетом кодов строк, приведенных в Приложении N 4 к Приказу N 66н).

| Наименование показателя | Период | Код | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | поступления и затраты | выбыло | себестоимость | величина резерва под снижение стоимости | |||||||

| себестоимость | |||||||||||

| Запасы — всего | за 20__ г. <1> | 5400 | () | () | X | () | |||||

| за 20__ г. <2> | 5420 | () | () | X | () | ||||||

| в том числе:(группа, вид) | за 20__ г. <1> | 5401 | () | () | () | ||||||

| за 20__ г. <2> | 5421 | () | () | () | |||||||

| (группа, вид) | за 20__ г. <1> | 5402 | () | () | () | ||||||

| за 20__ г. <2> | 5422 | () | () | () | |||||||

| (группа, вид) | за 20__ г. <1> | 5403 | () | () | () | ||||||

| за 20__ г. <2> | 5423 | () | () | () | |||||||

| и т.д. | |||||||||||

———————————

<1> Указывается отчетный год.

<2> Указывается предыдущий год.

3.5.4.1.1. Информация о каких группах запасов может быть представлена в таблице 4.1 «Наличие и движение запасов»

В данной таблице представляется дополнительная информация об оборотных активах организации в разрезе их классификации (п. 23 ПБУ 5/01)).

Подробнее о том, какие оборотные активы относятся к запасам и по какой стоимости они отражаются в бухгалтерском учете, см. разд. 3.1.2.1 «Строка 1210 «Запасы».

Уровень детализации пояснений (в частности, к строке 1210 «Запасы» Бухгалтерского баланса) определяется существенностью показателей и зависит от совокупности качественных и количественных факторов (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Например, в таблице 4.1 может быть обособленно приведена информация по таким укрупненным группам запасов:

— сырье и материалы;

— готовая продукция;

— товары (включая товары отгруженные, право собственности на которые не перешло к покупателю);

— затраты в незавершенном производстве (включая полуфабрикаты собственного производства);

— расходы будущих периодов;

— животные на выращивании и откорме.

МПЗ могут быть также разделены на группы в зависимости от направления их использования:

а) МПЗ, используемые при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

б) МПЗ, предназначенные для продажи;

в) МПЗ, используемые для управленческих нужд организации.

При этом показатели строки 1210 «Запасы» в Бухгалтерском балансе и, соответственно, показатели строк 5400 «Запасы — всего за отчетный год» и 5420 «Запасы — всего за предыдущий отчетный год» таблицы 4.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах могут превышать сумму расшифровывающих их показателей, приведенных в остальных строках таблицы 4.1, если информация не обо всех группах запасов признана существенной для обособленного представления в отчетности.

3.5.4.1.2. Общие правила заполнения таблицы 4.1 «Наличие и движение запасов»

Таблица 4.1 содержит три основные группы показателей:

— на начало года;

— изменения за период;

— на конец периода.

В первой и третьей группах выделяются графы:

— себестоимость;

— величина резерва под снижение стоимости.

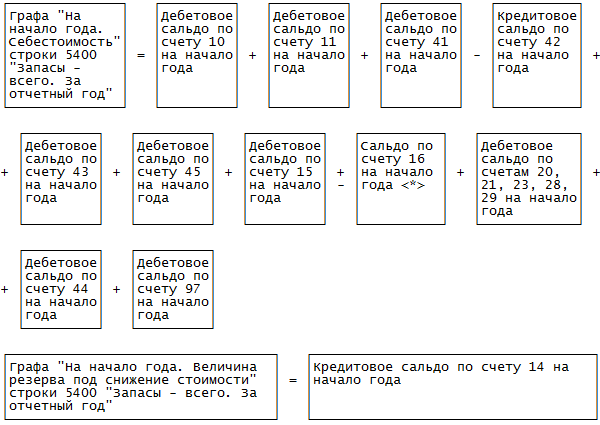

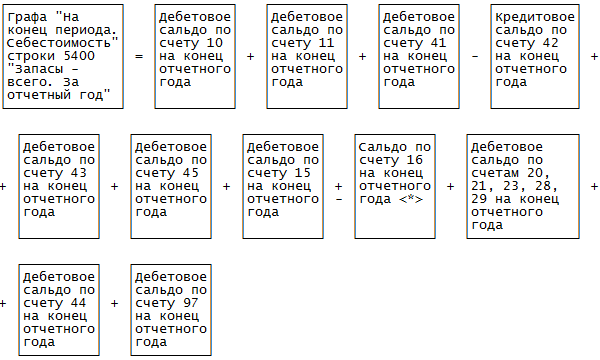

Показатели указанных граф представляют собой развернутое представление балансовой стоимости запасов организации на начало года и на конец периода (напомним, что в Бухгалтерском балансе стоимость запасов приводится за вычетом созданного резерва под снижение их стоимости (п. 35 ПБУ 4/99)). То есть разность показателей граф «На конец периода. Себестоимость» и «На конец периода. Величина резерва под снижение стоимости» по строке 5400 «Запасы — всего. За отчетный год» таблицы 4.1 Пояснений дает показатель графы «На 31 декабря отчетного года» по строке 1210 «Запасы» Бухгалтерского баланса.

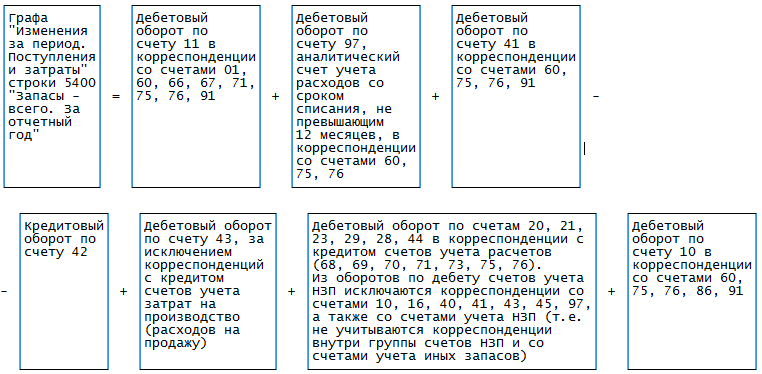

При заполнении граф из группы «Изменения за период» следует придерживаться следующего порядка:

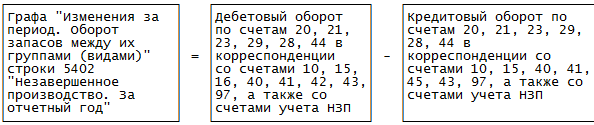

— в графе «поступления и затраты» отражаются дебетовые обороты по счетам учета МПЗ и затрат, если эти счета не корреспондируют с кредитом счетов учета других МПЗ и затрат. В частности, в этой графе можно показывать стоимость МПЗ, приобретаемых у контрагентов, увеличение стоимости незавершенного производства (за исключением стоимости отпущенных в производство материалов);

— в графе «выбыло — себестоимость» отражается информация только о кредитовых оборотах по счетам учета МПЗ и затрат, если эти счета не корреспондируют с кредитом счетов учета других МПЗ и затрат. Например, в этой графе может указываться себестоимость проданной продукции, товаров, затраты на выполнение сданных заказчику работ, списанные в себестоимость продаж;

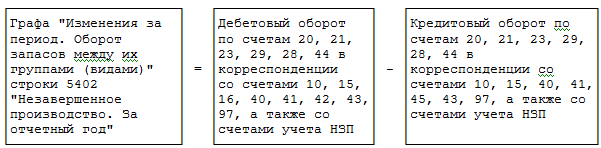

— в графу «оборот запасов между их группами (видами)» вносятся данные об оборотах по операциям, отражающим перемещение запасов между их группами. Например, в этой графе показываются стоимость сырья и материалов, переданных в производство, фактическая себестоимость приходуемой (законченной производством) готовой продукции.

3.5.4.1.3. По какой стоимости запасы отражаются в таблице 4.1 «Наличие и движение запасов»

В графах «На начало года. Себестоимость» и «На конец периода. Себестоимость» построчно по каждому виду имеющихся запасов отражается стоимость, по которой запасы приняты к учету в соответствии с нормами ПБУ и учетной политикой организации. По этой же стоимости они отражаются и в строке 1210 Бухгалтерского баланса, за исключением тех случаев, когда под снижение стоимости запасов создавался резерв.

Подробнее см.:

— о том, по какой стоимости учитываются запасы в бухгалтерском учете, — разд. 3.1.2.1.1 «По какой стоимости учитываются запасы»;

— о том, на каких счетах бухгалтерского учета учитываются запасы, — разд. 3.1.2.1.2 «Какие данные бухучета используются при заполнении строки 1210 «Запасы».

В случае если запасы морально устарели, полностью или частично утратили свои первоначальные свойства или их рыночная стоимость снизилась ниже фактической себестоимости, на разницу между фактической себестоимостью и рыночной стоимостью запасов организация создает резерв под снижение стоимости материальных ценностей, признающийся оценочным значением (п. 25 ПБУ 5/01, п. 62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. п. 17, 61 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, п. 3 ПБУ 21/2008). Соответственно, во всех перечисленных выше случаях величина резерва под снижение стоимости запасов, созданного на отчетные даты, указывается в соответствующих графах.

3.5.4.1.4. Какие данные бухучета используются для заполнения таблицы 4.1 «Наличие и движение запасов»

Организации самостоятельно определяют виды (группы) запасов, информация о которых подлежит раскрытию в таблице 4.1. Рассмотрим порядок формирования показателей по следующим видам активов, представленных в строках таблицы 4.1, например:

строка 5401 — сырье и материалы;

строка 5402 — НЗП;

строка 5403 — готовая продукция;

строка 5404 — товары;

строка 5405 — расходы будущих периодов;

строка 5406 — животные на выращивании и откорме.

Необходимые для заполнения таблицы 4.1 показатели определяются на основе данных бухгалтерского учета. При этом показатели итоговой строки 5400 «Запасы — всего за отчетный год» могут определяться путем суммирования показателей расшифровывающих строк по соответствующим графам (если информация обо всех имеющихся у организации видах запасов признана достаточно существенной для обособленного отражения в Пояснениях к Бухгалтерскому балансу) либо на основе данных бухгалтерского учета (если информация не обо всех видах запасов существенна для организации).

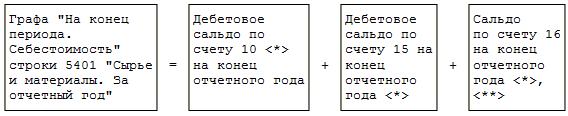

- Строка 5401 «Сырье и материалы. За отчетный год»

Показатель графы «Изменения за период. Убытков от снижения стоимости» указывается в круглых скобках, если в отчетном периоде кредитовый оборот по счету 14 превышает дебетовый оборот по счету 14 (за исключением сумм резервов, восстановленных в связи с выбытием сырья и материалов <***>

Если же кредитовый оборот по счету 14 меньше дебетового оборота по этому счету (кроме сумм резервов, восстановленных в связи с выбытием сырья и материалов <***>

Если в результате применений вышеприведенной формулы получена отрицательная величина, то она указывается в круглых скобках.

Показатель графы «На конец периода. Себестоимость» по строке 5401 «Сырье и материалы. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

———————————

<*> В части, относящейся к сырью и материалам (кроме сырья и материалов, предназначенных для создания внеоборотных активов организации (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01)).

<**> Если сальдо по счету 16 (аналитический счет учета отклонений фактической себестоимости сырья и материалов от учетных цен) дебетовое, то его величина прибавляется, а если кредитовое — вычитается.

<***> Из дебетового оборота по счету 14 исключаются только суммы резервов, восстановленных в связи с выбытием сырья и материалов (указанных в графе «Изменения за период. Выбыло. Резерв под снижение стоимости»). Резервы, восстановленные в связи со списанием запасов с одного счета учета запасов (НЗП) на другой (например, в связи с передачей сырья и материалов в производство), из дебетового оборота по счету 14 не исключаются.

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Себестоимость» по строке 5401 «Сырье и материалы. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Величина резерва под снижение стоимости» по строке 5401 «Сырье и материалы. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

- Строка 5421 «Сырье и материалы. За предыдущий отчетный год»

ПРИМЕР 17.1

В 2014 г.:

Сырья и материалов, предназначенных для производства продукции (выполнения работ, оказания услуг) и для управленческих нужд организации:

— приобретено на сумму 22 049 600 руб.;

— отпущено в производство на сумму 27 900 000 руб.;

— испорчено на сумму 302 000 руб.

Создан резерв под снижение стоимости МПЗ (материалов) — 48 000 руб.

Оборотно-сальдовая ведомость по счету 10 за 2014 г.:

| Вид запасов | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Основные материалы | 5 744 948 | 20 200 000 | 24 002 000 | 1 942 948 | ||

| Вспомогательные материалы | 2 260 289 | 549 600 | 2 665 000 | 144 889 | ||

| Тара для упаковки товаров | 264 763 | — | 85 000 | 179 763 | ||

| Запасные части | 350 000 | — | 250 000 | 100 000 | ||

| Топливо | 2000 | 1 300 000 | 1 200 000 | 102 000 | ||

| Итого | 8 622 000 | 22 049 600 | 28 202 000 | 2 469 600 | ||

Оборотно-сальдовая ведомость по счету 14 за 2014 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| в том числе: сырье и материалы | 5401 | за 2013 г. | 6480 | (-) | 33 735 | (5) | — | (-) | (31 588) | 8622 | (-) |

| 5421 | за 2012 г. | ||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 17.1 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| в том числе:сырье и материалы | 5401 | за 2014 г. | 8622 | (-) | 22 050 | (302) | — | (48) | (27 900) | 2470 | (48) |

| 5421 | за 2013 г. | 6480 | (-) | 33 735 | (5) | — | (-) | (31 588) | 8622 | (-) | |

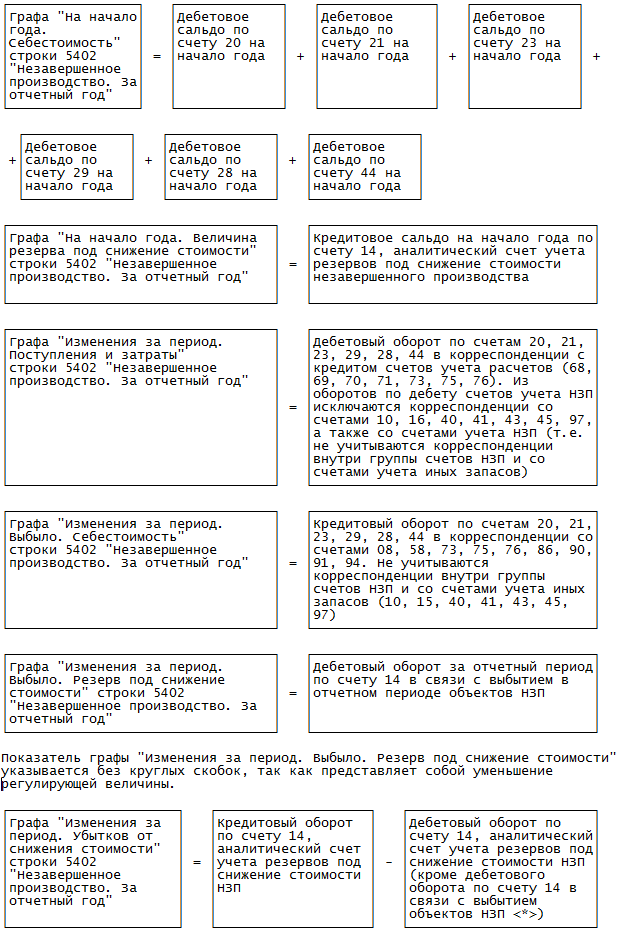

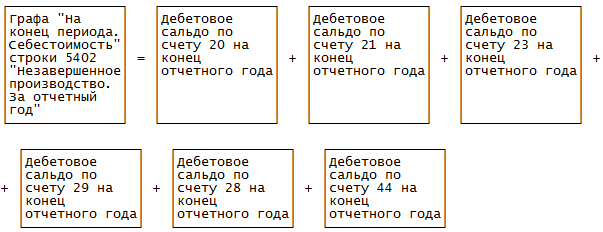

- Строка 5402 «Незавершенное производство. За отчетный год»

По этой же строке организации могут показать остаток расходов на продажу на конец отчетного года (при их частичном списании).

Показатель графы «Изменения за период. Убытков от снижения стоимости» указывается в круглых скобках, если в отчетном периоде кредитовый оборот по счету 14 превышает дебетовый оборот по счету 14 (за исключением сумм резервов, восстановленных в связи с выбытием НЗП <*>). В этом случае он увеличивает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Если же кредитовый оборот по счету 14 меньше дебетового оборота по этому счету (кроме сумм резервов, восстановленных в связи с выбытием НЗП <*>), то показатель графы «Изменения за период. Убытков от снижения стоимости» указывается без круглых скобок и уменьшает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

———————————

<*> Из дебетового оборота по счету 14 исключаются только суммы резервов, восстановленных в связи с выбытием НЗП (указанных в графе «Изменения за период. Выбыло. Резерв под снижение стоимости»). Резервы, восстановленные в связи со списанием запасов с одного счета учета запасов на другой (например, в связи с завершением производства и оприходованием на склад продукции), из дебетового оборота по счету 14 не исключаются.

Полученный показатель может быть как положительным, так и отрицательным. Отрицательный следует указать в круглых скобках.

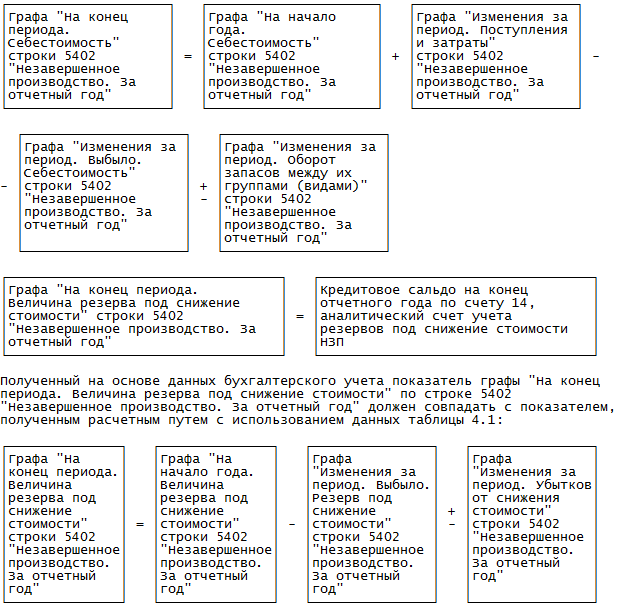

Показатель графы «На конец периода. Себестоимость» по строке 5402 «Незавершенное производство. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Себестоимость» по строке 5402 «Незавершенное производство. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Величина резерва под снижение стоимости» по строке 5402 «Незавершенное производство. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

- Строка 5422 «Незавершенное производство. За предыдущий год»

В общем случае данные о наличии и движении запасов за предыдущий год переносятся из таблицы 4.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за этот предыдущий год.

ПРИМЕР 17.2

За 2014 г.:

Стоимость незавершенного производства (НЗП) увеличилась:

— на стоимость МПЗ, переданных в производство, — 27 900 000 руб.;

— сумму расходов будущих периодов, включенных в затраты отчетного периода, — 23 000 руб.;

— сумму иных затрат по производству продукции — 20 741 700 руб.

Стоимость произведенной продукции, оприходованной на склад, — 54 244 500 руб.

Оборотно-сальдовая ведомость по счетам 20, 23 за 2014 г.:

| Вид запасов | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Основное производство (счет 20) | 9 600 000 | 48 247 700 | 53 847 700 | 4 000 000 | ||

| Вспомогательные производства (счет 23) | 34 000 | 417 000 | 396 800 | 54 200 | ||

| Итого | 9 634 000 | 48 664 700 | 54 244 500 | 4 054 200 | ||

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2013 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| 5402 | за 2013 г. | 8200 | (-) | 25 000 | (945) | — | — | (22 621) | 9634 | (-) | |

| 5422 | за 2012 г. | ||||||||||

Решение

Строка 5402:

графа «Изменения за период. Поступления и затраты» — 20 742 тыс. руб.;

графа «Изменения за период. Оборот запасов между их группами (видами)» — -26 322 тыс. руб. (27 900 000 руб. + 23 000 руб. — 54 244 500 руб.).

Строка 5422:

графа «Изменения за период. Поступления и затраты» — 25 000 тыс. руб.;

графа «Изменения за период. Выбыло. Себестоимость» — 945 тыс. руб.;

графа «Изменения за период. Оборот запасов между их группами (видами)» — -22 621 тыс. руб. (31 588 000 руб. + 29 000 руб. — 54 238 000 руб.).

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 17.2 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Затраты в незавершенном производстве | 5402 | за 2014 г. | 9634 | (-) | 20 742 | (-) | — | — | (26 322) | 4054 | (-) |

| 5422 | за 2013 г. | 8200 | (-) | 25 000 | (945) | — | — | (22 621) | 9634 | (-) | |

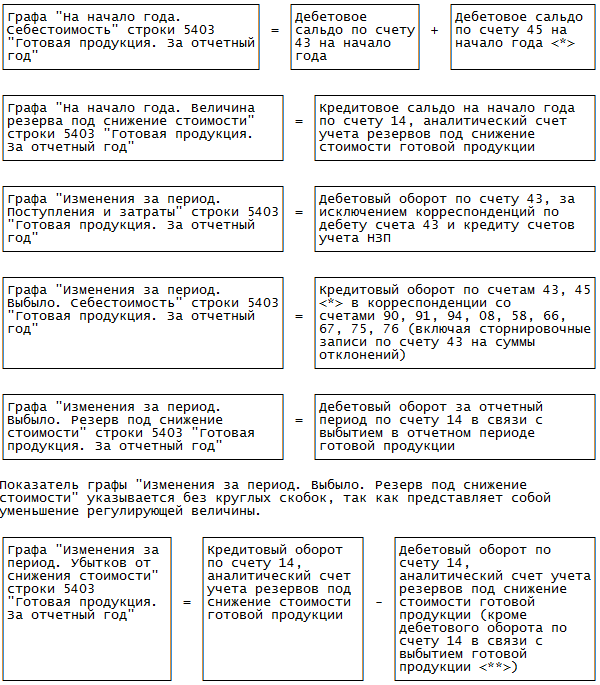

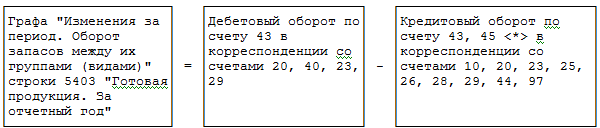

- Строка 5403 «Готовая продукция. За отчетный год»

Показатель графы «Изменения за период. Убытков от снижения стоимости» указывается в круглых скобках, если в отчетном периоде кредитовый оборот по счету 14 превышает дебетовый оборот по счету 14 (за исключением сумм резервов, восстановленных в связи с выбытием готовой продукции <**>). В этом случае он увеличивает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Если же кредитовый оборот по счету 14 меньше дебетового оборота по этому счету (кроме сумм резервов, восстановленных в связи с выбытием готовой продукции <**>), то показатель графы «Изменения за период. Убытков от снижения стоимости» указывается без круглых скобок и уменьшает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Полученный показатель может быть как положительным, так и отрицательным. Отрицательный показатель указывается в круглых скобках.

Показатель графы «На конец периода. Себестоимость» по строке 5403 «Готовая продукция. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

———————————

<*> В части, относящейся к отгруженной продукции.

<**> Из дебетового оборота по счету 14 исключаются только суммы резервов, восстановленных в связи с выбытием готовой продукции (указанных в графе «Изменения за период. Выбыло. Резерв под снижение стоимости»). Резервы, восстановленные в связи со списанием запасов с одного счета учета запасов (НЗП) на другой (например, в связи с передачей готовой продукции во вспомогательные производства для изготовления ими продукции, выполнения работ, оказания услуг), из дебетового оборота по счету 14 не исключаются.

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Себестоимость» по строке 5403 «Готовая продукция. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

- Строка 5423 «Готовая продукция. За предыдущий год»

ПРИМЕР 17.3

За 2014 г.:

Стоимость готовой продукции, оприходованной из производства в отчетном периоде, — 54 244 540 руб., себестоимость проданной продукции — 53 214 540 руб.

Оборотно-сальдовая ведомость по счету 43 за 2014 г.:

| Вид запасов | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Готовая продукция | 2 000 000 | 54 244 540 | 53 214 540 | 3 030 000 | ||

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2013 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Готовая продукция | 5403 | за 2013 г. | 362 | (-) | — | (52 600) | — | — | 54 238 | 2000 | (-) |

| 5423 | за 2012 г. | ||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 17.3 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Готовая продукция | 5403 | за 2014 г. | 2000 | (-) | — | (53 215) | — | — | 54 245 | 3030 | (-) |

| 5423 | за 2013 г. | 362 | (-) | — | (52 600) | — | — | 54 238 | 2000 | (-) | |

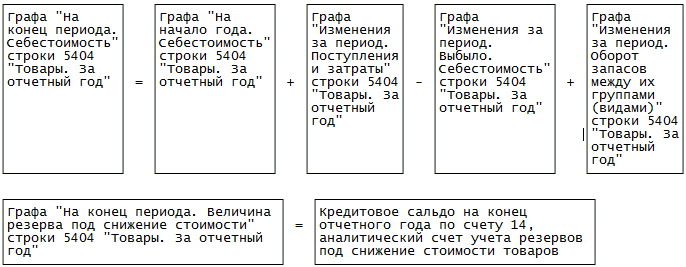

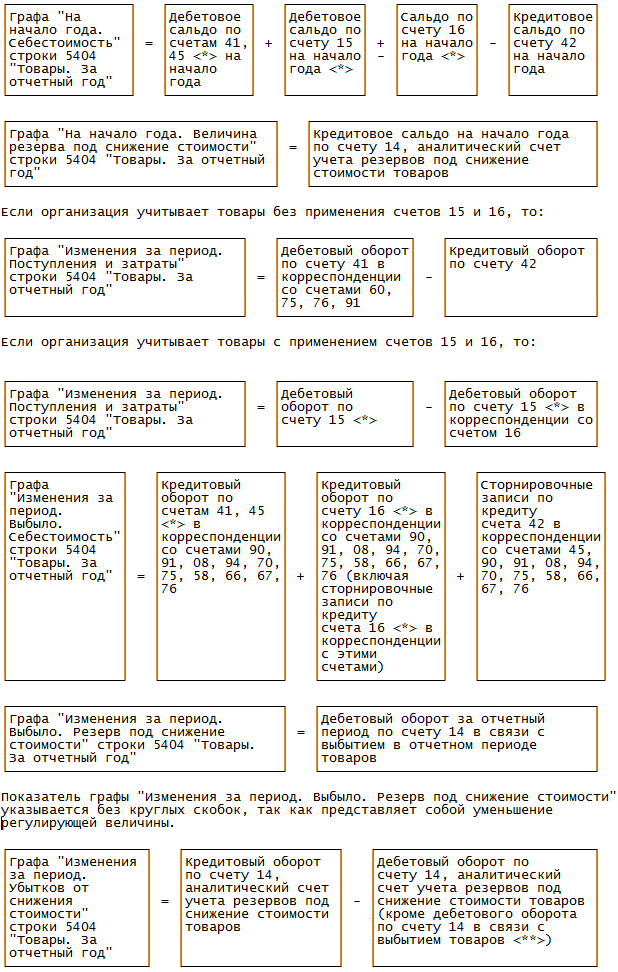

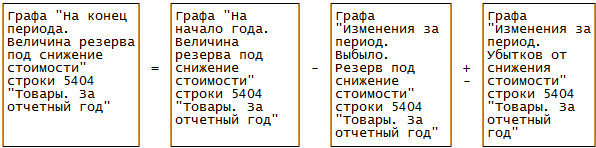

- Строка 5404 «Товары. За отчетный год»

Показатель графы «Изменения за период. Убытков от снижения стоимости» указывается в круглых скобках, если в отчетном периоде кредитовый оборот по счету 14 превышает дебетовый оборот по счету 14 (за исключением сумм резервов, восстановленных в связи с выбытием товаров <**>). В этом случае он увеличивает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Если же кредитовый оборот по счету 14 меньше дебетового оборота по этому счету (кроме сумм резервов, восстановленных в связи с выбытием товаров <**>), то показатель графы «Изменения за период. Убытков от снижения стоимости» указывается без круглых скобок, уменьшая отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Результатом будет отрицательная величина, которую следует указать в таблице 4.1 в круглых скобках.

Показатель графы «На конец периода. Себестоимость» по строке 5404 «Товары. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

———————————

<*> В части, относящейся к товарам.

<**> Из дебетового оборота по счету 14 исключаются только суммы резервов, восстановленных в связи с выбытием товаров (указанных в графе «Изменения за период. Выбыло. Резерв под снижение стоимости»). Резервы, восстановленные в связи со списанием запасов с одного счета учета запасов на другой (например, в связи с передачей товаров, приобретенных в целях продажи, для использования в качестве материалов), из дебетового оборота по счету 14 не исключаются.

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Себестоимость» по строке 5404 «Товары. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Величина резерва под снижение стоимости» по строке 5404 «Товары. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

- Строка 5424 «Товары. За предыдущий год»

В общем случае данные о наличии и движении этого вида запасов за предыдущий год переносятся из таблицы 4.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за этот предыдущий год.

ПРИМЕР 17.4

За 2014 г.:

Стоимость товаров, приобретенных в отчетном периоде для перепродажи, — 18 260 638 руб., себестоимость проданных товаров — 15 220 638 руб.

Оборотно-сальдовая ведомость по счету 41 за 2014 г.:

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2013 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Товары | 5404 | за 2013 г. | 3500 | (-) | 14 248 | (15 628) | — | — | — | 2120 | (-) |

| 5424 | за 2012 г. | ||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 17.4 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Товары | 5404 | за 2014 г. | 2120 | (-) | 18 261 | (15 221) | — | — | — | 5160 | (-) |

| 5424 | за 2013 г. | 3500 | (-) | 14 248 | (15 628) | — | — | — | 2120 | (-) | |

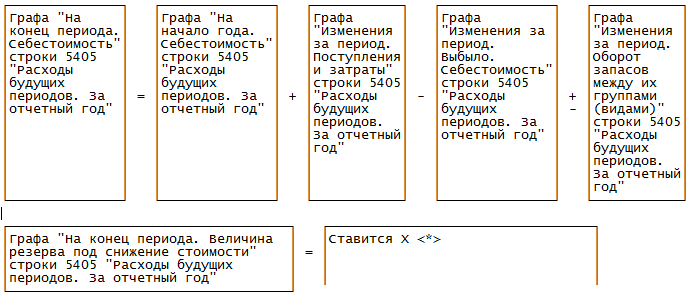

- Строка 5405 «Расходы будущих периодов. За отчетный год»

Показатель графы «На конец периода. Себестоимость» по строке 5405 «Расходы будущих периодов. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Себестоимость» по строке 5405 «Расходы будущих периодов. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

———————————

<*> Резерв под обесценение расходов будущих периодов не создается.

- Строка 5425 «Расходы будущих периодов. За предыдущий год»

В общем случае данные о наличии и движении этого вида запасов за предыдущий год переносятся из таблицы 4.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за этот предыдущий год.

Если в отчетном году учетная политика организации в отношении учета расходов будущих периодов изменилась, то показатели строки 5425 должны быть сформированы таким образом, как если бы новые положения бухгалтерского учета применялась и в предыдущем году (п. п. 14, 15 ПБУ 1/2008, п. 10 ПБУ 4/99).

ПРИМЕР 17.5

За 2014 г.:

Сумма расходов будущих периодов, включенная в затраты основного производства, — 23 000 руб.

Оборотно-сальдовая ведомость по счету 97 за 2014 г.:

| Вид запасов | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Расходы будущих периодов | 61 000 | — | 23 000 | 38 000 | ||

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2013 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Расходы будущих периодов | 5405 | за 2013 г. | 90 | X | — | — | X | X | (29) | 61 | X |

| 5425 | за 2012 г. | ||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 17.5 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Расходы будущих периодов | 5405 | за 2014 г. | 61 | X | — | — | X | X | (23) | 38 | X |

| 5425 | за 2013 г. | 90 | X | — | — | X | X | (29) | 61 | X | |

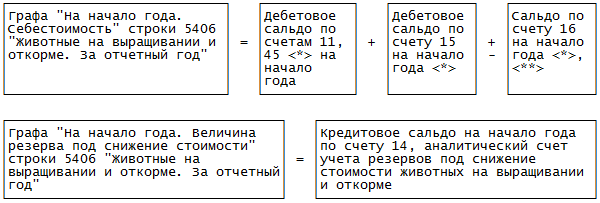

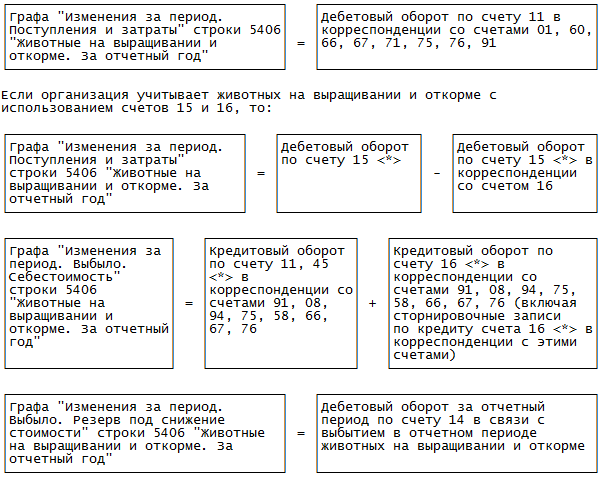

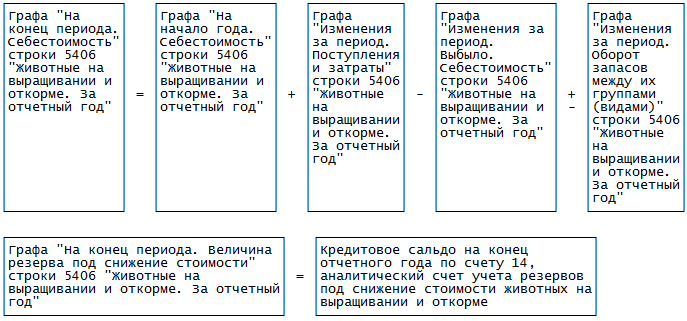

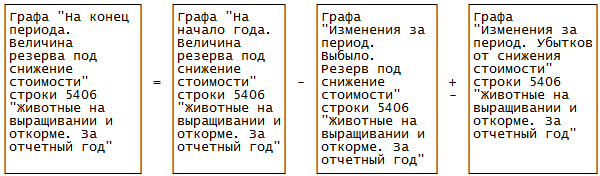

- Строка 5406 «Животные на выращивании и откорме. За отчетный год»

Строку с таким названием преимущественно вводят сельскохозяйственные организации. Данные о них отражаются в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах по аналогии с данными об иных видах запасов.

Если организация учитывает животных на выращивании и откорме без использования счетов 15 и 16, то:

Показатель графы «Изменения за период. Убытков от снижения стоимости» указывается в круглых скобках, если в отчетном периоде кредитовый оборот по счету 14 превышает дебетовый оборот по счету 14 (за исключением сумм резервов, восстановленных в связи с выбытием животных на выращивании и откорме <***>). В этом случае он увеличивает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Если же кредитовый оборот по счету 14 меньше дебетового оборота по этому счету (кроме сумм резервов, восстановленных в связи с выбытием животных на выращивании и откорме <***>

Результатом может стать как положительная, так и отрицательная величина. Отрицательную следует указать в круглых скобках.

Показатель графы «На конец периода. Себестоимость» по строке 5406 «Животные на выращивании и откорме. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

———————————

<*> В части, относящейся к животным на выращивании и откорме.

<**> Если сальдо по счету 16 (аналитический счет учета отклонений фактической себестоимости животных на выращивании и откорме от учетных цен) дебетовое, то его величина прибавляется, а если кредитовое — вычитается.

<***> Из дебетового оборота по счету 14 исключаются только суммы резервов, восстановленных в связи с выбытием животных на выращивании и откорме (указанных в графе «Изменения за период. Выбыло. Резерв под снижение стоимости»). Резервы, восстановленные в связи со списанием запасов с одного счета учета запасов на другой, из дебетового оборота по счету 14 не исключаются.

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Себестоимость» по строке 5406 «Животные на выращивании и откорме. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Величина резерва под снижение стоимости» по строке 5406 «Животные на выращивании и откорме. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

- Строка 5426 «Животные на выращивании и откорме. За предыдущий год»

В общем случае данные о наличии и движении запасов за предыдущий год переносятся из таблицы 4.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за этот предыдущий год.

- Строка 5400 «Запасы — всего. За отчетный год»

Если организация не использует для учета запасов счета 15 и 16, то:

Если организация использует для учета запасов счета 15 и 16:

Показатель графы «Изменения за период. Выбыло. Резерв под снижение стоимости» указывается без круглых скобок, так как представляет собой уменьшение регулирующей величины.

Показатель графы «Изменения за период. Убытков от снижения стоимости» указывается в круглых скобках, если в отчетном периоде кредитовый оборот по счету 14 превышает дебетовый оборот по счету 14 (за исключением сумм резервов, восстановленных в связи с выбытием запасов <**>). В этом случае он увеличивает отрицательный показатель графы «На конец периода. Величина резерва под снижение стоимости».

Если же кредитовый оборот по счету 14 меньше дебетового оборота по этому счету (кроме сумм резервов, восстановленных в связи с выбытием запасов <**>), то показатель графы «Изменения за период. Убытков от снижения стоимости» указывается без круглых скобок, уменьшая показатель графы «На конец периода. Величина резерва под снижение стоимости».

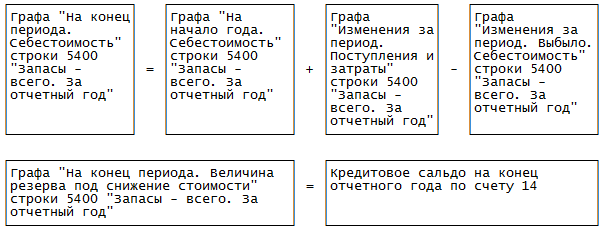

Показатель графы «На конец периода. Себестоимость» по строке 5400 «Запасы — всего. За отчетный год» определяется в порядке, аналогичном порядку определения показателя графы «На начало года. Себестоимость» по этой строке:

———————————

<*> Без учета сумм, относящихся к приобретенному оборудованию к установке. Если сальдо по счету 16 дебетовое, то его величина прибавляется, а если кредитовое — вычитается.

<**> Из дебетового оборота по счету 14 исключаются только суммы резервов, восстановленных в связи с выбытием запасов (указанных в графе «Изменения за период. Выбыло. Резерв под снижение стоимости»). Резервы, восстановленные в связи со списанием запасов с одного счета учета запасов на другой, из дебетового оборота по счету 14 не исключаются.

При этом:

Полученный на основе данных бухгалтерского учета показатель графы «На конец периода. Величина резерва под снижение стоимости» по строке 5400 «Запасы — всего. За отчетный год» должен совпадать с показателем, полученным расчетным путем с использованием данных таблицы 4.1:

- Строка 5420 «Запасы — всего. За предыдущий отчетный год»

В общем случае данные о наличии и движении запасов за предыдущий год переносятся из таблицы 4.1 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за этот предыдущий год.

В случае если в отчетном году учетная политика организации в части учета запасов претерпела изменения, показатели строки 5400 должны быть сформированы таким образом, как если бы новая учетная политика применялась и в предыдущем году (п. п. 14, 15 ПБУ 1/2008, п. 10 ПБУ 4/99).

ПРИМЕР 17.6

Обобщив данные вышеприведенных примеров 17.1 — 17.5, заполним таблицу 4.1 исходя из условия, что данные обо всех имеющихся у организации запасах достаточно существенны для отражения в отчетности:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | ||||||

| себестоимость | величина резерва под снижение стоимости | поступления и затраты | выбыло | убытков от снижения стоимости | оборот запасов между их группами (видами) | себестоимость | величина резерва под снижение стоимости | ||||

| себестоимость | резерв под снижение стоимости | ||||||||||

| Запасы — всего | 5400 | за 2014 г. | 22 437 | (-) | 61 053 | (68 738) | — | (48) | X | 14 752 | (48) |

| 5420 | за 2013 г. | 18 632 | (-) | 72 983 | (69 178) | — | (-) | X | 22 437 | (-) | |

| в том числе: сырье и материалы | 5401 | за 2014 г. | 8622 | (-) | 22 050 | (302) | — | (48) | (27 900) | 2470 | (48) |

| 5421 | за 2013 г. | 6480 | (-) | 33 735 | (5) | — | (-) | (31 588) | 8622 | (-) | |

| затраты в незавершенном производстве | 5402 | за 2014 г. | 9634 | (-) | 20 742 | (-) | — | — | (26 322) | 4054 | (-) |

| 5422 | за 2013 г. | 8200 | (-) | 25 000 | (945) | — | — | (22 621) | 9634 | (-) | |

| готовая продукция | 5403 | за 2014 г. | 2000 | (-) | — | (53 215) | — | — | 54 245 | 3030 | (-) |

| 5423 | за 2013 г. | 362 | (-) | — | (52 600) | — | — | 54 238 | 2000 | (-) | |

| товары | 5404 | за 2014 г. | 2120 | (-) | 18 261 | (15 221) | — | — | — | 5160 | (-) |

| 5424 | за 2013 г. | 3500 | (-) | 14 248 | (15 628) | — | — | — | 2120 | (-) | |

| расходы будущих периодов | 5405 | за 2014 г. | 61 | X | — | (-) | X | X | (23) | 38 | X |

| 5425 | за 2013 г. | 90 | X | — | (-) | X | X | (29) | 61 | X | |