Образец 3 ндфл скачать. В каком порядке лучше заполнить бланк: реквизиты и образец

Форма 3-НДФЛ — декларация за истекший год, которую в определенных случаях должны подавать в ИФНС налогоплательщики-физлица, к числу которых относятся и ИП. Рассмотрим правила оформления формы 3-НДФЛ на новом бланке, применяемом для декларирования доходов за 2016 год.

Когда оформляется налоговая декларация по форме 3-НДФЛ

Оформление декларации 3-НДФЛ осуществляется за истекший год и делается в следующих случаях:

- по доходам, с которых налог не был удержан (это могут быть доходы от предпринимательства, от сдачи имущества в аренду и его продажи (если, конечно, оно было в собственности менее 3 лет), авторские вознаграждения, доходы от подарков, выигрышей, продажи ценных бумаг);

- при желании получить имущественный налоговый вычет при покупке жилья или земли;

- для получения социального (по расходам на благотворительность, лечение или обучение) или стандартного (на детей, не полученного на работе) вычета.

Как оформить налоговую декларацию 3-НДФЛ? Каждое физлицо оформление налоговой декларации 3-НДФЛ выполняет самостоятельно.

Где оформить декларацию 3-НДФЛ? Чаще всего этот документ делается на бумажном носителе и лично передается в налоговую инспекцию. Но можно отправить его в ИФНС почтой. Доступным вариантом является формирование электронного отчета на сайте ФНС с его последующей электронной отправкой в налоговый орган через личный кабинет налогоплательщика, создаваемый на этом же сайте.

О том, как найти программу по заполнению 3-НДФЛ на сайте ФНС, читайте в материале .

Сроки подачи 3-НДФЛ в налоговую

Когда надо оформить налоговую декларацию по форме 3-НДФЛ, чтобы вовремя сдать ее в налоговую инспекцию? Форму 3-НДФЛ в отношении доходов текущего года подают в ИФНС не позднее 30 апреля следующего года (п. 1 ст. 229 НК РФ). Но установленная в НК РФ дата при ее совпадении с выходным днем смещается на ближайший наступающий за этим выходным будний день. С учетом этого правила оформить декларацию 3-НДФЛ за 2016 год и подать ее в инспекцию нужно не позднее 02.05.2017.

При нарушении срока сдачи декларации инспекция наложит на виновника штраф, рассчитанный исходя из 5% от суммы налога, начисленного к уплате, за каждый месяц задержки ее подачи. Штраф не может быть меньше 1 000 руб. и больше 30% от указанной суммы налога (п. 1 ст. 119 НК РФ).

В своевременном направлении формы 3-НДФЛ в ФНС для учета предоставляемых через инспекцию вычетов заинтересован непосредственно налогоплательщик. Это позволит ему как можно раньше получить компенсацию части имевших место затрат. При этом срок представления формы 3-НДФЛ по имущественным, социальным и стандартным вычетам, понесенным в отчетном году, законодательно не установлен. Но существует ограничение срока (3 года) для подачи заявления на возврат излишне уплаченного налога. Так что представлять в ИФНС декларацию за период, превышающий этот срок, смысла не имеет.

Форма 3-НДФЛ по расходам 2016 года может быть подана в налоговую инспекцию как в течение всего 2017-го, так и в течение 2 последующих лет.

Соответственно, у лиц, вовремя не представивших декларацию за 2014 или 2015 год, есть возможность сделать это в 2017-м. По имущественным вычетам форма 3-НДФЛ может быть подана в ИФНС уже в текущем году — сразу после сбора полного пакета документов, дающих право на их получение.

Подробнее о сроках представления декларации 3-НДФЛ читайте в статье .

Форма декларации 3-НДФЛ за 2014 и 2015 годы

Как правильно оформить декларацию 3-НДФЛ за 2014-2015 годы? Отчет, формируемый по каждому из них, создается на бланке той формы 3-НДФЛ, которая применялась для отчета за соответствующий год.

Бланк формы 3-НДФЛ за 2014 год и правила его заполнения утверждены приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Для оформления декларации за 2015 год бланк и правила его заполнения нужно взять из этого же приказа, но в редакции от 25.11.2015.

В декларации обязательно заполняются титульный лист, лист с итоговыми данными и разделы, соответствующие доходам, полученным налогоплательщиком. Остальные листы отчета используют по мере необходимости. Заполнение производится на основании сведений, содержащихся в документах, подтверждающих суммы полученных доходов, произведенных расходов и право на применение вычетов.

На титульном листе декларации указываются идентификационные данные налогоплательщика. Так, предусмотрено поле для указания кода, обозначающего, к какой категории налогоплательщиков относится заполняющий документ гражданин.

Например, для ИП этот код принимает значение 720, а если он еще и зарегистрирован в качестве главы КФХ, то это значение будет уже 770. Имеют отдельные коды нотариусы (730), адвокаты с учрежденными кабинетами (740), арбитражные управляющие (750) и иные физлица (760). В последнюю категорию входят все граждане, отчитывающиеся о полученных в частном порядке доходах.

На титульном листе положено указывать и документ, который подтверждает личность декларанта. Чтобы не указывать наименование удостоверения личности полностью, им тоже присвоены коды, которые вносятся в выделенное поле. Чаще всего, по вполне понятным причинам, предъявляется паспорт, имеющий код со значением 21, довольно часто фигурирует вид на жительство (12), встречается паспорт иностранного гражданина (10) и т.п. Всего в списке 14 видов документов, которые допускаются для удостоверения личности.

Какие коды указывать для наименования объекта и признака налогоплательщика 030 в декларации

На листе Д1 декларации налогоплательщик, желающий оформить вычет по покупке недвижимости либо новому строительству, должен указывать несколько кодов.

Сначала идет код наименования объекта, для которого отведена всего одна ячейка, поскольку весь список состоит из семи строк. Например, жилой дом имеет код со значением 1, а если к нему имеется еще и земельный участок, то уже значение под индексом 7 и т.д.

Как правило, затруднений с идентификацией недвижимости здесь не наблюдается.

Так же несложно определить значение кода для строки 030, в которой содержится зашифрованный признак налогоплательщика, то есть, какое отношение декларант имеет к объекту недвижимости. Выбирать надо из перечня, состоящего из 5 строк. В него включены непосредственно собственники недвижимости, их супруги, родители несовершеннолетних детей, являющихся собственниками и т.д.

Какие документы нужно приложить к форме 3-НДФЛ за 2016 год

Данные, внесенные в форму 3-НДФЛ, должны быть подтверждены документально. Документы следует представить в ИФНС, оформив сопровождающий их реестр.

Доходы подтверждаются любыми документами, указывающими на факт их получения. При этом работодатели, зарегистрированные в РФ, выдают справки по форме 2-НДФЛ.

Если доходы могут быть уменьшены на величину относящихся к ним расходов (вычетов), в том числе ранее не учтенных работодателем, необходимы копии документов, подтверждающих эти расходы или право на вычеты. Если итогом декларации по доходам является сумма НДФЛ, которую бюджет должен вернуть налогоплательщику, то вместе с ней подается заявление на возврат НДФЛ.

При представлении декларации на получение социальных или имущественных вычетов обязательно требуется заявление на возврат НДФЛ. К декларации также прилагаются:

- копии документов об оплате соответствующих расходов;

- копии договоров с образовательными или лечебными учреждениями;

- копии договоров на приобретение недвижимости, долевого участия в строительстве, ипотеки;

- копия свидетельства о регистрации права собственности на недвижимость;

- справка об оплате медицинских услуг;

- справка об очной форме обучения;

- копии бумаг, подтверждающих родство, опекунство или заключение брака.

О порядке предоставления вычетов подробнее читайте в материалах:

Закажите у нас подготовку пакета документов для получения вычета по разумной цене

Изменения в форме 3-НДФЛ за 2015 год (утв. Приказом ФНС от 25.11.2015 № ММВ-7-11/544@)

Приказом ФНС от 25 ноября 2015 г. № ММВ-7-11/544@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 NММВ-7-11/671@" утверждена новая форма декларации 3-НДФЛ за 2015 год . Изменения обусловлены введением инвестиционных налоговых вычетов , созданием специального института контроля в отношении прибыли контролируемых иностранных компаний , пересмотром порядка налогообложения дивидендов и иных доходов от долевого участия в организациях, уточнением порядка предоставления имущественных налоговых вычетов при продаже имущества и социальных налоговых вычетов .

Итак, форма 3-НДФЛ (утв. Приказом ФНС от 25.11.2015 № ММВ-7-11/544@) имеет (по сравнени с формой 3-НДФЛ, утвержденной Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) следующие изменения:

на титульном листе исключены: слово "МП <***>" и сноска "<***>";

изложены в новой редакции:

Раздел 2 - "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)";

Лист Б - "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)";

штрих-коды.

Новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014

В связи с поступающими от налоговых органов и налогоплательщиков вопросами о порядке применения действующей формы налоговой декларации о доходах, полученных физическими лицами в 2014 году, ФНС России Письмом от 25.12.2014 № БС-4-11/26833@ разъяснила следующее:

до государственной регистрации Приказа в Министерстве юстиции РФ, его официального опубликования и вступления в силу следует использовать , порядок ее заполнения и формат налоговой декларации, утвержденные приказом ФНС России от 10.11.2011 N ММВ-7-3/760@;

налогоплательщикам, имеющим право на налоговые преференции, которые не отражены в действующей форме налоговой декларации по налогу на доходы физических лиц, следует представить налоговую декларацию по налогу на доходы физических лиц по новой форме, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, после ее государственной регистрации, официального опубликования и вступления в силу;

в настоящее время приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ "Об утверждении новой формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (далее - Приказ) направлен на государственную регистрацию в Министерство юстиции Российской Федерации.

Таким образом, с 01.01.2015 по 13.02.2015 налогоплательщик вправе сдать заполненную налоговую декларацию по форме, утвержденной приказом ФНС России от 10.11.2011 № ММВ-7-3/760@, а ФНС до 13.02.2015 обязана принять такую декларацию.

Новая форма 3-НДФЛ и порядок ее заполнения, утвержденные Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, применяются с 14.02.2015.

Остается лишь спорным вопрос о законности использования этой формы, т.к. по правилам статьи 5 Налогового кодекса РФ нормативные акты о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, а учитывая, что налоговым периодом для НДФЛ является календарный год, получается, что - Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ может вступить в силу не ранее 01.01.2016.

Способы получения налогового вычета

Человек, купивший или построивший себе жилье, может вернуть часть потраченных денег, заявив имущественный вычет в налоговую инспекцию по месту жительства . Есть два способа это сделать:

Сегодня большинство покупателей жилья предпочитают второй способ получения вычета. Ведь в этом случае часть истраченных средств возвращается к ним, что называется, «живыми» деньгами. Однако для этого необходимо заполнить налоговую декларацию, форма которой постоянно обновляется.

В этой статье речь идет о заполнении налоговой декларации , форма которой утверждена Приказом Минфина от 10.11.2011 № ММВ-7-3/760@, при этом надо иметь в виду, что формы 3 - НДФЛ 2008 - 2013 годов отличаются друг от друга незначительно.

ФНС в своем Письме от 05.11.2013 N БС-4-11/19803 , что при декларировании доходов за 2013 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

Но перед этим разберемся, какую сумму средств, истраченных на жилье, получится вернуть, заявив свое право вычет.

Если самостоятельно заполнить декларацию у вас не получится, то можете бесплатно обращаться по этому вопросу в свою налоговую инспекцию. Минфин России в Письме от 03.10.2013 № 03-11-11/41098 специально , что:

почтовым отправлением с описью вложения;

в электронном виде через Интернет.

Как заполнить декларацию по форме 3-НДФЛ

Существует несколько вариантов заполнения декларации:

в бумажном виде с использованием бланка декларации, заполняемого от руки;

в электронной форме с использованием бланка в электронной форме;

Нет ИНН? Тогда представьте подробные сведения о себе, заполнив соответствующие строки на листе 002.

Когда титульный лист будет готов, переходите к расчетной части декларации. Вот ее заполнять удобнее с конца, так сказать, задом наперед.

Согласно Порядку заполнения (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) при заполнении Титульного листа указываются:

-

Лист А - Доходы от источников в РФ, облагаемые налогом по ставке 13%

На листе А поставьте название компании, в которой вы получали доход, и ее реквизиты. Все это опять посмотрите в справке 2-НФДЛ. На этом же листе покажите, сколько дохода вам эта организация начислила, с какой суммы и сколько удержала налога. Необходимая для этого информация есть в строках 5.1-5.4 справки 2-НДФЛ.

Раздел 6 - Суммы налога, подлежащие уплате

При заполнении 3-НФДЛ за 2011-2012 годы в разделе 6 нужно вписать КБК, на который перечислялся ваш НДФЛ - 182 101 020 21011 000 110.

Внимание! Приказом Минфина РФ от 21.12.2011 № 180н с 01.01.2012 введены (КБК). Поэтому при заполнении налоговй декларации в 2012 году необходимо указывать новые коды КБК:

182 1 01 02020 01 1000 110 (новые КБК для ИП, нотариусов, адвокатов и других лиц, указанных в статье 227.1 Налогового кодекса РФ);

182 1 01 02010 01 1000 110 (КБК по НДФЛ с доходов, источником которых является налоговый агент);

182 1 01 02030 01 1000 110 (КБК по НДФЛ с доходов, полученных физическими лицами указанными в статье 228 Налогового кодекса РФ).

Также здесь нужен код по ОКАТО той территории, где налог уплачивался. Этот код стоит в справке 2-НДФЛ. Кроме того, в разделе 6 приведите удержанную с вас сумму налога, которую вы хотите вернуть из бюджета.

Внимание! Письмом ФНС России от 25.12.2013 N ГД-4-3/23381@ "О порядке заполнения налоговых деклараций (расчетов) ФНС России рекомендовало до внесения изменений в формы отчетности при заполнении налоговой декларации вместо кода ОКАТО в поле "код ОКАТО" указывать код ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления. Но поскольку это является лишь рекомендацией, то несоблюдение этого правила не должно повлечь отказа в предоставлении вычета.

Раздел 1 - Расчет налоговой базы

В раздел 1 придется свести данные из всех листов, которые вы уже заполнили. После этого подсчитайте количество листов и поставьте это число на титульном листе. Ваша декларация заполнена! Приложите к ней документы, подтверждающие расходы, и можно идти в налоговую инспекцию заявлять имущественный налоговый вычет, а можно - направить все документы (их копии) по почте.

Какие действия помогут быстрее сдать налоговую декларацию 3 НДФЛ и получить имущественный вычет при покупке жилья

1. Сдавать декларацию необходимо по месту постоянной регистрации (жительства) в РФ лично или через представителя по доверенности. Это позволит сразу на месте исправить все ошибки и недочеты, если таковые будут найдены. Поэтому не забудьте взять из дома шариковую ручку, калькулятор и чистый лист бумаги.

2. Не нужно скреплять декларацию степлером. Ведь если вы будете вносить исправления, вам придется полностью переписать соответствующие листы.

3. Не забудьте оставить у себя второй экземпляр декларации. Он может потребоваться для того, чтобы заполнить заявление о возврате налога, после того как инспекция примет соответствующее решение. В частности, в заявлении вам нужно будет указать, с какой налоговой базы по НДФЛ, за какой год, какую сумму налога вы возвращаете. Кроме того, ваш экземпляр будет необходим, чтобы правильно рассчитывать вычет в последующие годы.

4. Заранее решите, на какой счет вы хотите, чтобы инспекция перечислила вам деньги. И когда пойдете в инспекцию заполнять заявление о возврате, возьмите с собой все реквизиты: наименование банка, номер отделения, БИК, корсчет, расчетный счет, ваш лицевой счет. Обычно не возникает проблем со Сбербанком.

Когда в приеме налоговой декларации могут отказать

В пункте 28 Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 N 99н (зарегистрирован Минюстом России 29.08.2012 за номером 25312), дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности, согласно которому основаниями для отказа в приеме налоговой декларации (расчета) являются:

отсутствие документов, удостоверяющих личность физического лица , или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

отсутствие документов, подтверждающих в установленном порядке полномочия физического лица - уполномоченного представителя заявителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы;

представление налоговой декларации (расчета) не по установленной форме (установленному формату);

отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя - физического лица) организации - заявителя (физического лица - заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;

отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя - физического лица) организации-заявителя (физического лица - заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя - физического лица) организации-заявителя (физического лица - заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;

представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

Вместе с тем в Письме ФНС России от 18.04.2014 N ПА-4-6/7440 "О порядке приема налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ)" разъяснено , что некорректное заполнение отдельных реквизитов налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) не является основанием для отказа в ее приеме.

В частности, не являются причинами для отказа:

неверное указание кода ОКАТО/ОКТМО;

отсутствие на бланке двумерного штрих-кода;

представление налоговой декларации по утвержденной форме, но не подлежащей обработке автоматизированным способом.

ФНС России напоминает о персональной ответственности начальников инспекций ФНС России за неправомерный отказ в приеме налоговой отчетности.

Отмечается, что налоговые декларации, формируемые с использованием программных продуктов и интерактивных сервисов ФНС России по налогу на доходы физических лиц, соответствуют установленной форме.

Изменения и дополнения внесены 07.10.2011, 25.12.2011, 28.01.2012, 24.07.2012, 26.10.2013, 01.01.2014, 26.04.2014, 12.12.2014, 20.10.2015

Поэтому необходимо детальнее разобраться, что нужно для этого, и до какого числа сдавать документы.

Основные моменты

Подача отчетной документации является обязательным фактором в системе налогообложения ().

Налоговую декларацию должны подавать следующие лица:

Физические лица;

ИП, нотариусы, адвокаты.Ответственность по сдаче декларации возникает у индивидуальных предпринимателей с момента перехода на общую систему налогообложения.

Тогда как физические лица должны сдавать отчетную документацию в том случае, если на протяжении года у них были доходы за пределами основного места работы. Такая необходимость возникает из-за того, что с дополнительных доходов не был удержан НДФЛ.

Порядок заполнения отчетной документации установлен законом. для физических лиц за 2014 год утверждена .

При определении налоговых обязательств налогоплательщики должны учитывать следующие доходы:

- от продажи земельного участка или другой недвижимости;

- при поступлении переводов из-за границы;

- от полученных выигрышей, например, в лотерею;

- при отчуждении транспортного средства;

- от сдачи недвижимого имущества в аренду.

Для чего нужна

Кроме вышеуказанных причин, граждане подают декларацию по НДФЛ, чтобы впоследствии получить право на применение налогового вычета, за исключением случаев использования материнского капитала.

Также благодаря налоговой декларации формы 3-НДФЛ сумма, перешедшая с предыдущего года 3-НДФЛ, может подвергнуться перерасчету.

Отчетный документ сдается в следующих случаях:

- если производилась оплата за обучение или лечение;

- при покупке или продаже квартиры, а также при оформлении ;

- если у налогоплательщика есть 3 детей, на которых полагается социальный вычет по ;

- в результате осуществления дополнительных взносов в ПФ РФ;

- при получении денежной помощи от коммерческих организаций;

- в результате получения авторского вознаграждения;

- при отчуждении автомобиля, который был в собственности до трех лет.

Если же транспортное средство было в собственности более трех лет, тогда налогоплательщик освобождается от подачи отчетной документации ().

Это также касается общей совместной собственности. Еще декларация не подается, если владелец продал автомобиль по по цене ниже стоимости его приобретения или полученная прибыль не превышает 250 тыс. руб.

Когда подается отчет

Налоговая декларация подается до 30 апреля того года, что следует за отчетным периодом (). Тогда как оплата налога по тем доходам, с которых не был удержан НДФЛ, осуществляется на протяжении 30 дней с момента получения налогового извещения.

Нарушение установленных сроков может послужить основанием для привлечения налогоплательщика к ответственности ().

Лица, которых закон не обязывает подавать декларацию в установленные сроки, могут обратиться в налоговую инспекцию в любое время. К таким лицам относятся налогоплательщики желающие применить налоговый вычет.

При этом перерасчет налоговой суммы, предназначенной, к возмещению производится только за три календарных года ().

Работа налоговой службы

Фискальный орган должен проверить правильность заполнения бланка декларации в excel, а также достоверность внесенных в нее ведомостей (см. подзаголовок «Порядок подачи…»).

При выявлении ошибок сотрудник налоговой службы может попросить налогоплательщика переделать декларацию. Среди распространенных ошибок можно выделить:

- Предоставление неполного пакета документов.

- Недочеты при заполнении бланка декларации.

- Отсутствие документов, подтверждающих издержки или их целевое назначение, например, расходы по погашению кредитов.

- Некорректное отображение реквизитов банковского счета.

Что касается отказа в принятии отчетной документации, то он допускается при наступлении следующих обстоятельств:

- у заявителя отсутствует документ, удостоверяющий личность;

- предоставленная декларация не соответствует установленной форме по КНД 1151020;

- на бланке заявления в электронном виде отсутствует электронная подпись заявителя;

- обращение в фискальный орган не по месту регистрации.

Такие правила закреплены Административным регламентом ().

Если же у фискального органа нет замечаний к отчетной документации, то в этом случае после проведения проверки принимается соответствующее решение, например, о возмещении удержанной суммы налога (ст.78 НК РФ).

Порядок подачи декларации 3-НДФЛ (правила)

Декларация по налогу на доходы физических лиц подается в налоговую службу по месту регистрации налогоплательщика (ст.229 НК РФ).

Во время заполнения отчетной документации налогоплательщик указывает свои персональные данные, включая:

- ФИО, адрес проживания;

- данные паспорта;

- контактную информацию;

- ведомости о полученных доходах.

При этом на руках должны присутствовать все документы, которые подтверждают полученные доходы, включая:

- Правоустанавливающее документы на объекты недвижимости ().

- Соглашения, по которым налогоплательщик получал вознаграждение ( либо ).

Отчетная документация подается даже в том случае, если индивидуальный предприниматель не осуществлял хозяйственную деятельность.

При этом чтобы ответить на вопрос, сколько экземпляров отчетной документации нужно подавать в этом случае, необходимо отталкиваться от способа подачи декларации.

Если налогоплательщик будет использовать бумажный носитель, то желательно оставлять один экземпляр документа с отметкой налоговой службы себе.

На проверку отчетной документации фискальному органу отводится 3-месячный срок (). Как следствие получить налоговый вычет налогоплательщик сможет только после проведения камеральной проверки и вынесения соответствующего решения налоговой службой.

Кроме, классического способа подачи декларации налогоплательщики могут воспользоваться порталом Госуслуги .

Однако для системного использования этого информационного сервиса заинтересованные лица должны пройти авторизацию. Чтобы подать отчетную документацию плательщику НДФЛ необходимо:

- зайти в раздел «Налоги и сборы»;

- выбрать подраздел «Подача декларации»;

- к заявке прикрепить сохраненный файл;

- указать четырехзначный номер инспекции;

- отправить декларацию.

После подачи заявки, ей будет присвоен специальный номер. Проверку статуса заявки можно производить в личном кабинете налогоплательщика . При этом в фискальный орган нужно отправить копию декларации с описью документов.

В сопроводительном письме необходимо указать номер заявки и сослаться на то, что декларация была подана через портал Госуслуги. Позже нужно будет посетить налоговую службу, чтобы сделать соответствующую отметку на документе.

Подготовка документов

Заполнение декларации может происходить вручную или при помощи оргтехники. Допускается применение синей или черной пасты. При использовании принтера печать должна быть односторонней.

В отчетном документе не должно быть исправлений или зачеркиваний. Также не допускается деформация штрих кодов при распечатывании бланка.

Фото: шапка титульного листа декларации 3-НДФЛ

Отображение денежных сумм происходит в рублях. Исключением могут быть суммы в иностранной валюте, до момента их перерасчета в рубли. Заполнение полей осуществляется, начиная с крайней левой ячейки.

Данные о налогоплательщике проставляются на каждой странице декларации. Количество страниц подлежащих заполнению зависит от конкретной ситуации. Как правило, обязательным является заполнение титульного листа и раздела №6.

Еще одним способом заполнения отчетной документации является специальная программа, которая устанавливается на компьютер. Бесплатно можно получить программу на сайте ФНС .

В открытом виде программа отображает следующие колонки:

- задание условий;

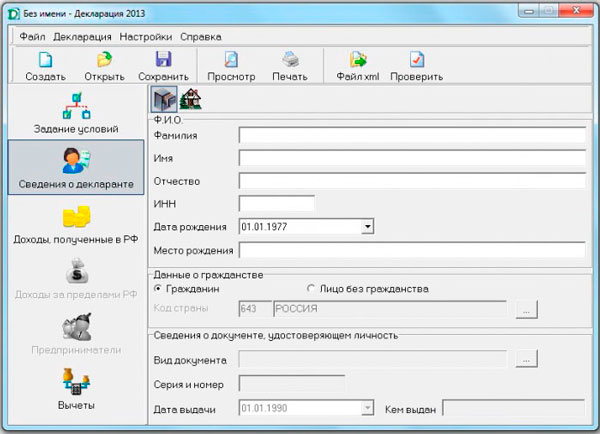

- сведения о декларанте;

- доходы, полученные на территории РФ, включая дивиденды;

- налоговые вычеты.

Фото: интерфейс программы Декларация-2013

Следуя форме, налогоплательщику остается только внести необходимые данные. Чтобы перейти в следующую колонку нужно нажать соответствующую кнопку.

Фото: интерфейс программы Декларация-2013 (2)

После внесения сведений о декларанте можно переходить к заполнению формы об облагаемой сумме дохода, что была получена на территории страны. При заполнении формуляра декларации 3-НДФЛ должна отображаться вкладка с цифрой 13%.

Фото: интерфейс программы Декларация-2013 (3)

Для применения налоговых вычетов необходимо перейти в следующий инфо раздел.

При этом для внесения данных по каждому отдельному виду удержаний предусмотрена соответствующая вкладка, включая:

- Социальные вычеты.

Фото: интерфейс программы Декларация-2013 (4)

После заполнения всех необходимых колонок можно сохранить данные или сразу произвести распечатку отчетного документа.

При этом программа самостоятельно производит расчеты суммы налога, что подлежит уплате или возврату. На печать будут выведены только те листы, которые нужно подавать в налоговую службу.

Налогоплательщику остается только проставить дату, подписать декларацию и сдать документ в ИФНС. Однако не стоит забывать, что на отчетном документе должна быть расшифровка фамилии.

Новая форма (последняя версия)

Как уже говорилось, последняя редакция декларации утверждена приказом Минфина №671-н (см. подзаголовок «Основные моменты»).

Указанным распоряжением также закреплен порядок заполнения отчетной документации и формат подачи декларации в электронном виде. Профильное министерство сократило количество листов и изменило структуру бланка.

Кроме того, новая форма декларации учитывает последние законодательные изменения, в частности, по поводу порядка получения налоговых вычетов.

Еще одним нововведением является лист для расчета налогооблагаемой базы и суммы налога касательно доходов, которые получены от участия в инвестиционных сообществах. При этом существует несколько способов приобретения, инвестирование и купля-продажа.

Для применения налогового вычета заинтересованному лицу нужно будет предоставить документы, подтверждающие право собственности по ().

Уточненная 3-НДФЛ

Если налогоплательщик обнаружил ошибку в отчетной документации, то закон предусматривает возможность подачи уточненной декларации ().

При этом желательно обновить декларацию до истечения сроков подачи основного отчетного документа. При оформлении нового бланка налогоплательщику необходимо указывать правильные данные, а не те, которые являются разницей между первичными показателями и скорректированными.

Корректирующая декларация

Основной целью корректирующей декларации является уточнение ранее поданной отчетной документации. Например, налогоплательщик забыл включить доход от продажи недвижимости, что является долевой собственностью.

Поэтому возникает необходимость в составлении нового документа, но, уже с учетом упущений. Если изменяются некоторые расчетные показатели, то необходимо также внести соответствующие коррективы.

Видео: как заполнить декларацию 3-НДФЛ в 2015 году

В налоговую службу подается заявление о принятии корректирующей декларации. Если произошло увеличение дохода, то в качестве приложения к декларации будут документы, что подтверждают внесенные изменения. После подачи новой редакции документа, камеральная проверка начинается сначала.

Другие формы отчетности

- Декларация 2-НДФЛ.

- Декларация 4-НДФЛ.

2-НДФЛ

Если индивидуальный предприниматель имеет наемных рабочих, тогда составление декларации 2-НДФЛ является обязательным.

Этот отчетный документ подтверждает выполнение функций налогового агента, осуществляющего выплаты гражданам заработной платы и удержание НДФЛ.

4-НДФЛ

Если вновь зарегистрированный ИП получил в течение года доходы от коммерческой деятельности, то он также обязан подать ().

При этом уже говорилось, что разница 4-НДФЛ от формы 2-НДФЛ состоит в исполнении функции налогового агента.

Тогда как уплата налога происходит на основании налогового уведомления, в порядке установленном для физических лиц (см. подзаголовок «Когда подается отчет…»).

Оформить отчетную документацию можно также при помощи специальной программы (см. подзаголовок «Подготовка документов»).

Часто задаваемые вопросы

Основные вопросы, которые возникают при заполнении декларации:

- Прием декларации в Москве.

- Где ставить подпись на декларации.

- Как быть нерезидентам, занимающихся оказанием услуг.

- Нужно ли отображать доход от продажи акций.

- На какой вид собственности подают декларацию инвалиды III группы.

Особенности в Москве

Порядок и сроки подачи отчетной документации в столице ничем не отличается от общей процедуры (см. подзаголовок «Порядок подачи…»).

Где подписывать декларацию

Подпись налогоплательщика и дата составления документа ставятся внизу на каждой странице декларации. Для этого предусмотрены соответствующие поля.

Ситуация нерезидента (иностранных граждан)

Этот вопрос нужно рассматривать в контексте конкретной ситуации. Объектом налогообложения является доход, который получен резидентами или нерезидентами на территории РФ ().

Как следствие, такой налогоплательщик должен подавать декларацию на общих условиях ().

Если гражданин, который получает доходы за пределами страны, утратил статус резидента, тогда он не облагается НДФЛ и не должен подавать отчетную документацию.

При продаже акций

Общий перечень налогооблагаемых видов дохода утвержден . Одной из статей являются доходы от продажи ценных бумаг.

Однако если акции непрерывно принадлежат продавцу более пяти лет, то доходы от их продажи не подлежат налогообложению ().

Указанная норма налогового законодательства применяется в отношении ценных бумаг, купленных после 1 января 2011 года (). Таким образом, налогоплательщики обязаны подавать декларацию.