Что такое стандартные вычеты по ндфл. Вычеты на детей. Когда размер может быть удвоен

Порядок предоставления стандартных налоговых вычетов регламентирован статьей 218 Налогового кодекса. Стандартные вычеты можно разделить на три вида:

- первый - в сумме 3000 рублей (подп. 1 п. 1 ст. 218 НК РФ);

- второй - в сумме 500 рублей (подп. 2 п. 1 ст. 218 НК РФ);

- третий - сумма зависит от количества детей, находящихся на иждивении сотрудника (подп. 4 п. 1 ст. 218 НК РФ).

На первый и второй вычеты (3000 или 500 руб.) могут претендовать определенные категории сотрудников. Последний вычет предоставляется работникам, имеющим детей.

Стандартный вычет в размере 3000 рублей

Как мы сказали выше, на стандартный налоговый вычет имеют право лишь определенные льготные категории сотрудников, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса. К ним, в частности, относят сотрудников:

- получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации ее последствий;

- принимавших в 1986-1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения (в том числе временно направленных или командированных);

- участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, в учениях с применением такого оружия до 31 января 1963 года;

- участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов;

- участвовавших в подземных испытаниях ядерного оружия, в проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

- инвалидов Великой Отечественной войны;

- ранее являвшихся военнослужащими, ставших инвалидами I, II, III группы вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении других обязанностей военной службы.

Данный вычет предоставляется за каждый месяц налогового периода (календарного года) независимо от размера дохода, который получает работник. При этом право на такой вычет сотрудник должен подтвердить документально (удостоверением участника ликвидации аварии на ЧАЭС, медицинскими документами и т.д.).

Пример

Работник Иванов получил лучевую болезнь в связи с ликвидацией аварии на Чернобыльской АЭС. Ежемесячный оклад Иванова составляет 23 000 руб. Ему предоставляется стандартный налоговый вычет в размере 3000 руб.

23 000 - 3000 = 20 000 руб.

С него будет ежемесячно удерживаться налог на доходы в размере:

20 000 руб. х 13% = 2600 руб.

23 000 - 2600 = 20 400 руб.

23 000 руб. х 12 мес. = 276 000 руб.

3000 руб. х 12 мес. = 36 000 руб.

276 000 - 36 000 = 240 000 руб.

240 000 руб. х 13% = 31 200 руб.

Стандартный вычет в размере 500 рублей

На стандартный вычет в размере 500 рублей также имеют право льготные категории сотрудников, перечисленных в подпункте 2 пункта 1 статьи 218 Налогового кодекса. К ним, в частности, относят:

- Героев Советского Союза и Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

- участников Великой Отечественной войны;

- инвалидов с детства, а также инвалидов I и II группы;

- лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах;

- лиц, отдавших костный мозг для спасения жизни людей;

- родителей и супругов (не вступивших в повторный брак) военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении других обязанностей военной службы;

- граждан, воевавших в Республике Афганистан и других странах, в которых велись боевые действия.

Указанным категориям сотрудников вычет в размере 500 рублей предоставляется за каждый месяц налогового периода (текущего календарного года). Размер дохода, полученного работником в календарном году, значения не имеет. Право на данный вычет сотрудник должен подтвердить документально (удостоверением участника Великой Отечественной войны, медицинскими документами, свидетельством об инвалидности и т.д.).

Пример

Работник организации Иванов участвовал в боевых действиях на территории Республики Афганистан. Ежемесячный оклад Иванова составляет 34 000 руб. Ему предоставляется стандартный налоговый вычет в размере 500 руб.

Ежемесячная сумма дохода Иванова, облагаемая налогом, составит:

34 000 - 500 = 33 500 руб.

33 500 руб. х 13% = 4355 руб.

К выдаче на руки Иванову причитается:

34 000 - 4355 = 29 645 руб.

За календарный год ему будет начислен заработок (при условии отсутствия других выплат) в размере:

34 000 руб. х 12 мес. = 408 000 руб.

Общая сумма стандартных налоговых вычетов составит:

500 руб. х 12 мес. = 6000 руб.

Сумма дохода, облагаемая налогом в расчете на год, будет равна:

408 000 - 6000 = 402 000 руб.

За год с Иванова будет удержан НДФЛ в сумме:

402 000 руб. х 13% = 52 260 руб.

Стандартный вычет на содержание детей

На этот вычет имеют право работники, которые являются родителями и их супругами, приемными родителями и их супругами, опекунами или попечителями детей. Вычет предоставляют на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

Заметим, что в случае обучения вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения им 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

На первого и второго ребенка вычет положен в размере 1400 руб. (на каждого). На третьего и каждого последующего ребенка он составляет уже 3000 рублей (на каждого). При этом при определении размера вычета учитывается общее количество детей. То есть первый ребенок - это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет или нет (письмо Минфина России от 09.10.2012 № 03-04-05/8-1162, ФНС России от 05.05.2012 № ЕД-2-3/326@). Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96).

Пример

Работник организации Иванов является родителем трех детей в возрасте 25, 15 и 10 лет.

Вычеты ему будут предоставляться следующим образом:

- на первого ребенка в возрасте 25 лет - вычет не предоставляется;

- на второго ребенка в возрасте 15 лет - вычет в размере 1400 руб.;

- на третьего ребенка в возрасте 12 лет - вычет в размере 3000 руб.

Вычет в размере 3000 рублей также предоставляется на каждого ребенка-инвалида в возрасте до 18 лет (независимо от группы) или на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Одинокие родители (усыновители, опекуны, попечители) имеют право удвоить сумму «детских» вычетов. При этом вычет начинает предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

Право на «детский» вычет имеет каждый родитель (приемный родитель) ребенка. По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен от вычета отказаться (этот факт необходимо подтвердить его заявлением). При этом отказаться от получения вычета он может только при условии, что право на вычет у него есть (то есть родитель получает доходы, облагаемые налогом, ребенок находится на его обеспечении и т. д.) (письмо Минфина России от 02.11.2011 № 03-04-05/5-841).

«Детские» вычеты предоставляют лишь до тех пор, пока доход сотрудника, рассчитанный нарастающим итогом с начала года, не превысит 280 000 рублей (подп. 4 п. 1 ст. 218 НК РФ.). Начиная с того месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые налогом: пособие по беременности и родам, компенсации работникам при увольнении и др., а также выплаты, которые облагаются по другим ставкам НДФЛ, - в качестве доходов при предоставлении стандартных вычетов не учитывают (письмо ФНС России от 05.06.2006 № 04-1-04/300).

Как мы уже говорили, «детский» вычет предоставляют вне зависимости от того, имеет родитель право на другие стандартные вычеты или нет (например на вычет в размере 500 руб.). Если имеет, ему должны быть предоставлены два вычета одновременно.

Пример

Работник организации Иванов является родителем несовершеннолетнего ребенка и имеет II группу инвалидности. Ему предоставляются два стандартных вычета - 500 руб. (в связи с инвалидностью) и 1400 руб. (на содержание ребенка).

Ситуация 1

Иванову установлен оклад в размере 20 000 руб. В течение календарного года доход Иванова не превысит 280 000 руб. Следовательно, оба стандартных вычета ему предоставляется за каждый месяц календарного года.

Ежемесячная сумма дохода Иванова, облагаемая налогом, составит:

20 000 - 500 - 1400 = 18 100 руб.

С Иванова ежемесячно будет удерживаться налог на доходы в размере:

18 100 руб. х 13% = 2353 руб.

К выдаче на руки Иванову причитается:

20 000 - 2353 = 17 647 руб.

За календарный год ему будет начислен заработок (при условии отсутствия других выплат) в размере:

20 000 руб. х 12 мес. = 240 000 руб.

Общая сумма стандартных налоговых вычетов за год составит 22 800 руб., в том числе:

- 6000 руб. (500 руб. х 12 мес.) - стандартный вычет в размере 500 руб.;

- 16 800 руб. (1400 руб. х 12 мес.) - стандартный вычет в размере 1400 руб.

Сумма дохода, облагаемая налогом в расчете на год, будет равна:

240 000 - 22 800 = 217 200 руб.

За год с Иванова будет удержан НДФЛ в сумме:

217 200 руб. х 13% = 28 236 руб.

Ситуация 2

Иванову установлен оклад в размере 30 000 руб. Доход работника превысит 280 000 руб. в октябре. Следовательно, с этого месяца ему прекращается предоставление стандартного вычета в размере 1400 руб.

Сумма дохода Иванова, облагаемая налогом, за январь-сентябрь составит:

30 000 - 500 - 1400 = 28 100 руб.

28 100 руб. х 13% = 3653 руб.

30 000 - 3653 = 26 347 руб.

Начиная с октября включительно налоговый вычет в размере 1400 руб. Иванову не предоставляется. При этом он сохраняет свое право на вычет в размере 500 руб.

Ежемесячная сумма дохода Иванова, облагаемого налогом за октябрь-декабрь составит:

30 000 - 500 = 29 500 руб.

С него будет удержан налог на доходы в размере:

29 500 руб. х 13% = 3835 руб.

К выдаче на руки Иванову за этот период причитается:

30 000 - 3835 = 26 165 руб.

За календарный год ему будет начислен заработок (при условии отсутствия других выплат) в размере:

30 000 руб. х 12 мес. = 360 000 руб.

Общая сумма стандартных налоговых вычетов за год составит 18 600 руб., в том числе:

- 6000 руб. (500 руб. х 2 мес.) - стандартный вычет в размере 500 руб.;

- 12 600 руб. (1400 руб. х 9 мес.) - стандартный вычет в размере 1400 руб.

Сумма дохода, облагаемого налогом в расчете на год, будет равна:

360 000 - 18 600 = 341 400 руб.

За год с Иванова будет удержан НДФЛ в сумме:

341 400 руб. х 13% = 44 382 руб.

Если сотрудник устроился в организацию не с начала календарного года, то при расчете ограничения в 280 000 руб. учитывают и доход по прежнему месту работы (п. 3 ст. 218 НК РФ). Сумму такого дохода он должен подтвердить справкой за текущий год по форме 2-НДФЛ (утв. приказом ФНС России от 17.11.2010 № ММВ-7-3/611@).

Пример

Работник организации Иванов является родителем несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1400 руб.

Иванов устроился на работу в организацию в апреле. Его доход по предыдущему месту работы за период январь-март составил 75 000 руб.

Иванову установлен оклад в размере 30 000 руб. в месяц. В данном случае его доход превысит 280 000 руб. в октябре. За период с апреля по сентябрь ему предоставляется вычет в размере 1400 руб. Начиная с октября этот вычет не предоставляется.

Ежемесячная сумма дохода Иванова, облагаемая налогом, за период с апрель по сентябрь, составит:

30 000 - 1400 = 28 600 руб.

С него ежемесячно будет удерживаться налог на доходы в размере:

28 600 руб. х 13% = 3718 руб.

К выдаче на руки Иванову причитается:

30 000 - 3718 = 26 282 руб.

Начиная с октября доход Иванова, облагаемый налогом, будет равен 30 000 руб.

С него ежемесячно будет удерживаться налог на доходы в размере:

30 000 руб. х 13% = 3900 руб.

В период с октября по декабрь к выдаче на руки Иванову причитается:

30 000 - 3900 = 26 100 руб.

За текущий календарный год ему будет начислен заработок (при условии отсутствия других выплат) в размере:

30 000 руб. х 9 мес. = 270 000 руб.

Общая сумма стандартных налоговых вычетов, предоставленных Иванову, составит:

1400 руб. х 6 мес. = 8400 руб.

Сумма дохода, облагаемая налогом, в расчете на год, будет равна:

270 000 - 8400 = 261 600 руб.

За год с Иванова будет удержан НДФЛ в сумме:

261 600 руб. х 13% = 34 008 руб.

По мнению некоторых специалистов, лимит в 280 000 рублей касается суммарного дохода двух родителей, исчисленного нарастающим итогом до месяца, в котором он превысит эту сумму. Однако Минфин России опроверг это явно ошибочное мнение (письмо Минфина России от 29.07.2009 N 03-04-06-01/196). Финансисты указали, что при предоставлении «детского» вычета учитывается не суммарный доход обоих родителей. В расчет следует принимать доход каждого родителя, полученный им у своего налогового агента, предоставляющего вычет на ребенка.

В дополнение отметим, что «детский» вычет предоставляется каждому из родителей, на обеспечении которого находится ребенок. При этом факт наличия зарегистрированного брака между родителями для получения данного вычета значения не имеет (письма Минфина России от 12.08.2010 № 03-04-05/5-448, от 09.02.2010 № 03-04-05/8-37, от 16.07.2009 № 03-04-05-01/564.). Если брак между родителями не зарегистрирован, то, например, отец ребенка вправе претендовать на получение вычета при наличии следующих документов (письмо Минфина России от 15.04.2011 № 03-04-06/7-95):

- свидетельства о рождении ребенка;

- свидетельства об установлении отцовства;

- письменного подтверждения матери о том, что отец ребенка проживает совместно с ним и (или) участвует в его обеспечении. Если такое подтверждение отсутствует, можно представить справку о совместном проживании с ребенком.

Разведенным же гражданам следует учесть, что на содержание несовершеннолетних детей они должны уплачивать алименты (гл. 13 СК РФ.). Только при своевременном выполнении данной обязанности такие родители вправе получать вычет на ребенка (письма Минфина России от 21.04.2011 № 03-04-05/5-275, от 27.07.2009 № 03-04-06-01/194. ).

Условно стандартные вычеты можно разделить на:

- вычеты на детей;

- вычеты на самого работника (например, вычет, предоставляемый инвалидам I и II групп).

Чаще всего работники обращаются к работодателям именно за «детскими» вычетами.

Кстати, раньше существовал стандартный вычет в размере 400 руб., который полагался абсолютно каждому работнику (для этого не надо было иметь детей и/или относиться к льготной категории граждан). Однако с 01.01.2012 этот вычет отменен.

На основании чего предоставляется стандартный вычет по НДФЛ

Чтобы получить вычет, работник должен представить работодателю (п. 3 ст. 218 НК РФ):

- заявление на вычет;

- документы, подтверждающие право на вычет.

Приведем список документов, которые должен представить работник, на примере некоторых стандартных вычетов:

| Вид стандартного вычета по НДФЛ | Документы, подтверждающие право на вычет |

|---|---|

| Вычет на детей родителям | Копия свидетельства о рождении ребенка (если у работника несколько детей, то нужны свидетельства о рождении всех детей (даже совершеннолетних), чтобы правильно определить количество детей и очередность их рождения) Также могут понадобиться и другие документы в зависимости от ситуации (например, справка об инвалидности, если ребенок - инвалид) |

| Вычет работнику-инвалиду I или II группы | Копия справки об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития России от 24.11.2010 N 1031н) |

| Вычет работнику-герою РФ | Копия удостоверения Героя РФ |

Размер стандартного вычета

Для разных стандартных вычетов предусмотрены разные размеры (пп. 1 , , 4 п. 1 ст. 218 НК РФ). Их вы найдете в нашем Калькуляторе.

Вычеты на детей

Хотим уделить особое внимание вычетам на детей:

- Вычет на ребенка, не являющегося инвалидом, предоставляются до достижения им 18 лет или 24 лет, если он учащийся очной формы обучения/аспирант/ординатор/интерн/студент/курсант.

- При определении размера вычета учитывается общее количество детей у работника, претендующего на вычет, — возраст этих детей значения не имеет (см.. например, Письмо Минфина от 21.01.2016 N 03-04-05/1999). Например, если у работника трое детей, 30, 25 и 15 лет, то ему положен вычет на 15-лет него ребенка в размере 3000 руб. Несмотря на то, что на первого и второго ребенка работник уже не получает вычет в силу их возраста, ребенок, на которого положен вычет, является третьим у работника. Значит, и вычет он должен за него получить как за третьего ребенка.

- Вычет в двойном размере положен единственному родителю (в т.ч. приемному), усыновителю, опекуну, попечителю. С месяца, следующего за месяцем вступления в брак, вычет предоставляется в одинарном размере.

- Один из родителей/приемных родителей может отказаться от своего вычета в пользу второго родителя. Тогда последний будет получать свой вычет, а также вычет, который должен был бы предоставляться второму родителю. Правда, важным условием является то, что обе стороны имеют облагаемый НДФЛ доход (см., например, Письмо Минфина от 20.04.2017 № 03-04-05/23946).

Стандартные вычеты по НДФЛ иногда суммируются

Если работник имеет право на несколько стандартных вычетов на себя, то ему предоставляется вычет в наибольшем размере (п. 2 ст. 218 НК РФ).

Если же работник имеет право на вычет на себя и вычет на детей, то ему положены оба этих вычета. Например, работник-инвалид II группы, имеющий детей, вправе претендовать и на свой стандартный вычет, и на «детский» вычет.

Важным моментом является право работников, имеющих ребенка-инвалида, на два «детских» вычета. Таким работникам положен как обычный вычет на ребенка, так и вычет на ребенка-инвалида (Письмо Минфина от 20.03.2017 № 03-04-06/15803). К примеру, у работника трое несовершеннолетних детей, самый младший из которых является инвалидом. Соответственно, ежемесячно этому работнику положено четыре «детских» вычета:

- вычет на первого ребенка (1400 руб.);

- вычет на второго ребенка (1400 руб.);

- два вычета на третьего ребенка, являющегося инвалидом (3000 руб. (как за третьего ребенка) + 12000 руб. (как за ребенка-инвалида)).

Предельный доход работника, по достижению которого вычет не предоставляется

Если работник получает один из стандартных вычетов по НДФЛ, поименованных в пп. 1 или пп. 2 п. 1 ст. 218 НК РФ (вычеты на себя), то размер дохода работника не имеет значения - ежемесячный вычет ему положен в любом случае. Иначе обстоит ситуация с вычетами на детей. Так, «детский» вычет полагается работнику до тех пор, пока облагаемый НДФЛ доход не превысил 350 тыс. руб. с начала календарного года (пп. 4 п. 1 ст. 218 НК РФ). С месяца, в котором доход превысил 350 тыс. руб. вычет не предоставляется.

Вычеты могут быть на детей, вычеты при покупке недвижимости или вычеты из авторских вознаграждений.

Право на получение этих вычетов необходимо подтвердить документами. Вычеты носят заявительный характер.

Общие сведения

Как уже упоминалось, получить вычет могут только налогоплательщики подоходного налога, то есть люди, которые работают по и отчисляют государству часть своих доходов.

То есть, налоговые вычеты применяются при исчислении налоговой базы по НДФЛ. Предоставление различных налоговых вычетов регулируется , в частности, статьями 218-221 НК РФ.

Вычеты, что это?

Вычеты – это та сумма дохода налогоплательщика, которая не облагается подоходным налогом. Наиболее ясно можно объяснить на стандартных вычетах, которые государство предоставляет лицам, имеющим детей.

Например, у гражданки С. двое детей. Сумма её месячного дохода, который облагается НДФЛ, равна 22 тысячи рублей.

Последние изменения были внесены в этом приказ 14.11.2013 года. Каждый вычет имеет свой код, который необходимо указывать при заполнении декларации по НДФЛ и .

Вычеты при расчете НДФЛ

Вычеты учитываются при расчёте суммы НДФЛ к уплате в бюджет. При этом правом на вычет могут воспользоваться только физические лица, которые являются резидентами РФ и имеют доходы, которые облагаются по ставке 13%.

При расчёте НДФЛ учитываются любые вычеты, на которые налогоплательщик имеет право, так как вычеты уменьшают налоговую базу по этому налогу.

Например, налогоплательщик решил получить имущественный вычет при покупке недвижимости у работодателя. Максимальная сумма вычета – 130 000 рублей.

Это означает, что работодатель не будет исчислять с этого работника НДФЛ, пока сумма этого «не взыскиваемого» налога не будет равна 130 тысяч рублей. Это может длиться пару лет, а может пару месяцев, в зависимости от доходов работника.

Виды налоговых вычетов по НДФЛ

В налоговом кодексе РФ указано, что налогоплательщики НДФЛ имеют право на получение налоговых вычетов.

Вычеты бывают:

- стандартный;

- социальный;

- имущественный;

- профессиональный;

- инвестиционный.

Стандартные

Стандартные налоговые вычеты перечислены в ст. 218 НК РФ.

Налоговый вычет в размере 3 000 рублей ежемесячно имеют право получать:

- «Чернобыльцы» — ликвидаторы последствий Чернобыльской катастрофы, люди, получившие вследствие этой трагедии инвалидность, лучевую болезнь, а также все лица, которые имеют отношение к этой техногенной катастрофе.

- Лица, которые участвовали в испытаниях ядерного оружия до 31. 01. 1965 года.

- Лица, участвовавшие в ликвидации последствий радиационных аварий.

- Инвалиды ВОВ.

- Инвалиды других войн, которые вследствие этого стали инвалидами одной из степеней.

- Другие лица, которые перечислены в п. 1 вышеуказанной статьи.

Имеют право получать 500 рублей налогового вычета ежемесячно следующие категории работников:

- Герои СССР и РФ, а также полные кавалеры ордена Славы.

- Инвалиды 1-ой и 2-0й группы, а также инвалиды детства.

- Лица, которые пожертвовали свой костный мозг для спасения жизни другого человека.

- Младший и средний медицинский персонал.

- Родители и супруг военнослужащего, который погиб при исполнении своих обязанностей.

- Другие лица, указанные в п. 2 ст. 218 НК РФ.

Родители, имеющие (усыновившие) детей, имеют право получать следующие суммы вычетов:

Такой вычет предоставляется работнику до тех пор, пока ребёнку не исполнится 18 лет. Если же он является студентом дневного отделения, то до 24 лет.

Если работник имеет право на получение нескольких вычетов, то ему предоставляется максимальный.

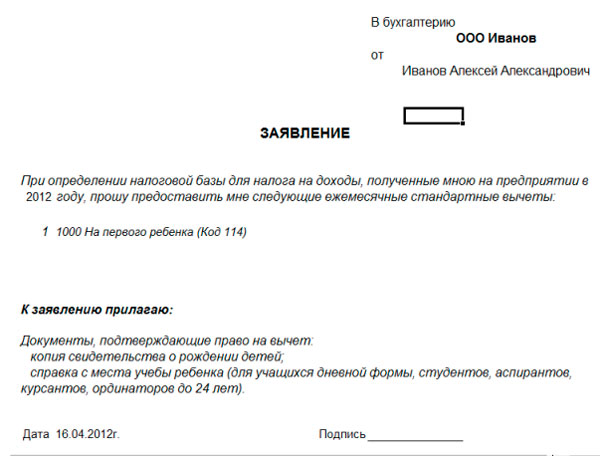

Для получения вычета необходимо написать , а к нему приложить документ, который подтверждает право. Например, свидетельства о рождении детей.

Социальные

Социальные вычеты предоставляются работнику в случае, если он вносил пожертвования в социальные учреждения, некоммерческие организации.

Они должны иметь социальную направленность в соответствии с действующим законодательством, религиозным организациям, и другим учреждениям, которые перечислены в п. 1 ст. 219 НК РФ.

Такие расходы работника берутся к вычету полностью. Если работник обучается в ВУЗе и сам платит за своё обучение, то он имеет право получить вычет равный сумме расходов на обучение.

Видео: кто может получить налоговый вычет

Это называется вычеты на себя. Если же работник платит за ребёнка – то только 50 тысяч в год. Эта сумма распространяется на обоих родителей.

Также работник имеет право получить вычет в полную стоимость лекарств, которые были куплены для лечения себя самого, своих родителей, детей или супруга.

Также полностью вычитаются взносы в негосударственные пенсионные фонды. Взносы должны быть уплачены за себя, родителей, детей или супруга.

Такие вычеты также имеют заявительный характер, и для подтверждения права на их получение нужно приложить документы. Например, и чеки на оплату.

Оформить такой вычет при подаче декларации о доходах, указав в налоговый вычет к получению.

Имущественные

Предоставление имущественных вычетов регулируется ст. 220 НК РФ. Работник имеет право на получение такого вычета:

- При продаже собственного имущества. Вычет предоставляется с суммы в 1 млн. рублей. То есть максимальная сумма вычета по этому основанию 130 тысяч рублей (1 млн. * 13%).

- В размере выкупной стоимости участка земли.

- В размере фактических расходов при строительстве нового объекта недвижимости, но не более суммы в 2 млн. рублей. То есть максимальная сумма вычета по этому основанию 260 000 рубле (2 млн. * 13%).

- В размере фактических расходов по выплате процентов по ипотечному кредиту на основании .

Этот вычет также носит заявительный характер. К заявлению нужно также приложить необходимые документы. Вычет может быть получен как в налоговой, так и по месту работы.

Профессиональные

Предоставление профессиональных налоговых вычетов регулируется ст. 221 НК РФ. Получить такой вычет могут ИП, если они зарегистрированы по нормам действующего законодательства в размере полной суммы расходов, связанных с получением доходов от предпринимательской деятельности.

Также получают такой вычет налогоплательщики, получающие авторские вознаграждения, а также вознаграждение за создание или другое использование произведений науки, культуры или литературы, созданное собственным трудом.

Все расходы и вознаграждения должны быть подтверждены документально. Если документов нет, то вычет предоставляются по нормам, перечисленным в п. 3 ст. 221 НК РФ.

Инвестиционные

Право на такой вычет имеют налогоплательщики, которые в налоговом периоде:

- получили положительный финансовый результат от реализации ценных бумаг, которые были в его собственности более 3-ёх лет. Вычет предоставляется на всю сумму положительного результата, он не более 3 млн. рублей;

- внёсли на свой личный инвестиционный счёт некую денежную сумму. Вычет предоставляется на всю сумму, но не более 400 тысяч рублей;

- получили доход от операций со своим личным инвестиционным счётом. Вычет предоставляется на всю сумму таких доходов.

Уменьшение вычетов

Уменьшение налоговой базы при предоставлении вычета у работодателя происходит с того месяца, когда у работника возникло право на получение этого самого вычета.

Если работник не исчерпал свой вычет в этом налоговом периоде, например, имущественный вычет, то он имеет право на получение этого вычета до того момента, пока полностью не исчерпает сумму вычета или максимальный лимит, который предусмотрен в НК РФ.

Вычет на детей предоставляется до их совершеннолетия, или до 24 лет, если ребёнок учится на дневном отделении в ВУЗе.

Если речь о вычете при обучении, то до тех пор, пока действует договор на оказание образовательных услуг. То же самой положение действует для вычетов по негосударственным пенсионным взносам.

Видео: имущественный вычет по НДФЛ — изменения 2014 года

Предоставление вычетов по подоходному налогу играет огромную социальную роль.

Не стоит забывать, что получить такой вычет могут только те люди, которые работают по трудовому договору, и платят налог в размере 13% от своей заработной платы.

Базу по НДФЛ по работникам вы можете уменьшить на сумму налоговых вычетов (ст. 218-221 НК РФ). Применять вычет можно только в отношении доходов, облагаемых НДФЛ по ставке 13%. Исключение - дивиденды, для них вычет не применяется. Далее подробно рассмотрим, какие вычеты по НДФЛ работодатель должен предоставить по заявлению сотрудника

08.12.2015Из этой статьи вы узнаете:

Из этой статьи вы узнаете:

Как предоставить работнику стандартный вычет

За каким социальным вычетом сотрудник может обратиться к работодателю

Как предоставить подрядчику профессиональный вычет

Стандартные налоговые вычеты

Стандартный вычет бывает двух видов:

На себя (3000 или 500 руб.);

На ребенка (1400 и 3000 руб.).

Если работник имеет право одновременно на несколько вычетов на себя то ему предоставляется максимальный из них. А вот вычет на ребенка предоставьте сотруднику независимо от того, имеет он право на другие стандартные вычеты по НДФЛ или нет (п. 2 ст. 218 НК РФ).

Вычет на себя могут получить только лица, перечисленные в пунктах 1 и 2 статьи 218 НК РФ. Например, вычет 500 руб. положен Героям Советского Союза, Героям России, лицам, награжденным орденом Славы трех степеней и т.д. Вычет 3000 руб. - лицам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС и ликвидации ее последствий и т.д.

Вычет на детей. Работник имеет право получить стандартный вычет по НДФЛ на каждого своего ребенка (усыновленного, взятого под опеку). За вычетом сотрудник может обратиться с того месяца, в котором ребенок появился - родился, был усыновлен или взят под опеку (абз. 19 подп. 4 п. 1 ст. 218 НК РФ).

Стандартные налоговые вычеты на детей предоставляйте в следующих размерах:

1400 руб. в месяц - на первого ребенка;

1400 руб. в месяц - на второго ребенка;

3000 руб. в месяц - на третьего и каждого последующего ребенка;

3000 руб. в месяц - на каждого ребенка-инвалида в возрасте до 18 лет;

3000 руб. в месяц - на каждого ребенка-инвалида I или II группы в возрасте до 24 лет, если ребенок является учащимся очной формы обучения (студентом, аспирантом, ординатором, интерном).

При этом вычет на ребенка-инвалида в сумме 3000 руб. положен независимо от того, каким по счету ребенком в семье он является (абз. 7-12 подп. 4 п. 1 ст. 218 НК РФ и письмо ФНС России от 19.19. 2012 № ЕД-4-3/15566).

Вычет предоставляется на каждого ребенка в возрасте до 18 лет. А также на детей в возрасте до 24 лет, если они учатся на очной в аспирантуре, ординатуре, интернатуре, ВУЗе или в военном училище (абз. 12 подп. 4 п. 1 ст. 218 НК РФ).

Чтобы определить размер вычета, в расчет берите всех детей человека независимо от их возраста.

Двойной вычет

Вычет на ребенка положен в двойном размере:

Единственному родителю (приемному родителю);

Единственному усыновителю;

Единственному опекуну (попечителю).

При этом если единственный родитель вступает в брак, то он теряет право на удвоенный вычет. Двойной вычет получить нельзя с месяца, следующего за тем, в котором брак был зарегистрирован (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

Кроме того, двойной вычет можно предоставить одному из родителей (приемных родителей) по их выбору. Для этого второй родитель должен написать заявление, что отказывается от своего вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

Как оформить документы на стандартный вычет:

Чтобы получить вычет у работодателя, работнику нужно принести в бухгалтерию документы, подтверждающие право на вычет (п. 3 ст. 218 НК РФ).

Вычет на себя — копию действительного удостоверения о своем особом статусе.

Вычет на ребенка :

Свидетельство о рождении ребенка (усыновлении);

Справку об установлении инвалидности (для ребенка-инвалида);

Справку из учебного заведения (для детей старше 18 лет);

Свидетельство о расторжении брака;

Соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов на содержание ребенка (для родителя, уплачивающего алименты);

Расписку родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка (для родителя, не состоящего в браке, но обеспечивающего ребенка).

Кроме подтверждающих документов, работник должен подать заявление на получение налогового вычета. Причем если человек хочет получить вычет на себя и на ребенка, достаточно подать одно заявление. Заявление можно принести работодателю в любой момент в течение календарного года. Вычет все равно вам нужно предоставить с начала календарного года, если он не полагается с какой-то другой даты (Минфина России от 18 апреля 2012 г. № 03-04-06/8-118 ). Тогда базу по НДФЛ придется пересчитать с начала года.

Социальные вычеты

Физлицо может получить социальный вычет по расходам на (п.1 ст. 219 НК РФ):

Лечение;

Обучение;

Благотворительность;

Добровольное пенсионное страхование (негосударственное пенсионное обеспечение);

Уплату дополнительных страховых взносов на накопительную часть трудовой пенсии;

Добровольное страхование жизни.

При этом социальный вычет по расходам на добровольное пенсионное страхование (негосударственное пенсионное обеспечение), на уплату дополнительных страховых взносов и на добровольное страхование жизни можно получить как в налоговой инспекции, так и у работодателя. А вот остальные вычеты в 2015 году можно получить только в ИФНС по месту прописки (п. 2 ст. 219 НК РФ).

Обратите внимание! С 1 января 2016 года сотрудник сможет обратиться к работодателю еще и за вычетом: на обучение, лечение или вычетом в сумме взносов на по договорам негосударственного пенсионного обеспечения. Соответствующее изменение внесено Законом от 06.004.2015 № 85-ФЗ.

Конкретные размеры социальных вычетов приведены в статье 219 НК РФ.

Имущественные вычеты

Сотрудник может обратиться к работодателю за вычетом в размере фактически произведенных им расходов (подп. 3 п. 1 ст. 220 НК РФ):

На строительство или покупку жилья (дома, квартиры, комнаты или доли в них);

На покупку земельных участков для ИЖС или долей в них;

На покупку земельных участков или долей в них, на которых расположены приобретаемые жилые дома или доли в них.

А так же работодатель должен предоставить вычет на проценты по кредиту на строительство или покупку жилья (подп. 4 п. 1 ст. 220 НК РФ).

Обратите внимание! Вычет при продаже жилья человек может получить только в ИФНС по своему месту регистрации (п. 7 ст. 220 НК РФ). Кроме того получить имущественный вычет у налогового агента, если человек работает по гражданско-правовому договору нельзя (п. 8 ст. 220 НК РФ).

Чтобы предоставить имущественный вычет возьмите у работника (п. 8 ст. 220 НК РФ):

Письменное заявление (образец смотрите ниже);

Уведомление из ИФНС о подтверждении права работника на имущественный налоговый вычет (форма уведомления утверждена приказом ФНС России от 25.12.2009 № ММ-7-3/714@.

Профессиональный вычет

Профессиональный вычет могут получить (ст. 221 НК РФ):

Индивидуальные предприниматели и лица, занимающиеся частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и т. д.);

Исполнители по гражданско-правовым договорам;

С 1 января 2015 года профессиональный вычет могут получить так же авторы полезных моделей (Федеральный закон от 24.11.2014 № 367-ФЗ).

Важно! Получить профессиональный вычет могут только исполнители по гражданско-правовым договорам, если они оказывают услуги (выполняют работы). Если же такой работник к примеру сдает помещение в аренду - профессиональный вычет ему не предоставляйте.

Размер профессионального вычета

Для обычного человека (не ИП) (п. 2 и 3 ст. 221 НК РФ):

В сумме фактических расходов на выполнение работ (оказание услуг). Но! Только если такие траты подтверждены документально;

В сумме, рассчитанной исходя из норматива, который установлен в процентах к полученному доходу.

Конкретный порядок расчета суммы профессионального вычета зависит от того, какие доходы получил гражданин - оплату за выполнение работ (услуг) по гражданско-правовому договору или авторское вознаграждение.

Исполнитель по гражданско-правовому договору свои доходы может уменьшить на расходы, связанные с выполнением работ или оказанием услуг. При этом данные расходы должны быть подтверждены документально. Если документально подтвердить траты невозможно, профессиональный налоговый вычет исполнителю работы (услуги) не положен (п. 2 ст. 221 НК РФ).

Автор по лицензионному договору профессионального вычета можно рассчитать одним из двух способов (п. 3 ст. 221 НК РФ). Первый - автор может подтвердить свои затраты на создание произведения документально, тогда вычет предоставляется в сумме фактических затрат. Второй - автор не может подтвердить свои расходы, тогда вычет рассчитайте исходя из установленных нормативов (ст. 221 НК РФ).

Нормативы профессиональных вычетов

|

Виды деятельности, по которым выплачиваются авторские вознаграждения |

Норматив (в % к сумме дохода) |

|---|---|

|

Создание литературных произведений (в т. ч. для театра, кино, эстрады и цирка) |

|

|

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

|

|

Создание произведений: Скульптуры; Монументально-декоративной живописи; Декоративно-прикладного искусства; Станковой живописи, Театрально- и кинодекорационного искусства и графики |

|

|

Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

|

|

Создание музыкальных произведений: Музыкально-сценических (опер, балетов, музыкальных комедий); Симфонических, хоровых, камерных для духового оркестра; Оригинальной музыки для кино-, теле- и видеофильмов, театральных постановок |

|

|

Создание других музыкальных произведений, в том числе подготовленных к опубликованию |

|

|

Исполнение произведений литературы и искусства |

|

|

Создание научных трудов и разработок |

|

|

Открытия, изобретения, создание полезных моделей и промышленных образцов (к сумме дохода, полученного за первые два года использования) |

Документы на предоставление имущественного вычета сотруднику

Чтобы предоставить имущественный вычет попросите у подрядчика:

Заявление на предоставление вычета в произвольной форме (абз. 11 ст. 221 НК РФ);

Документы, подтверждающие затраты, если человек хочет получить вычет в сумме фактических расходов (п. 2-3 ст. 221 НК РФ).