Фондоотдача выводы. Фондоотдача активной части

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя - фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств» . Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 - ОC выб * N2 / 12

- ОC нг - стоимость основных средств на начало года,

- ОС введ - стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб - стоимость выбывших в течение года основных фондов,

- N1 - число месяцев использования введенных основных средств,

- N2 - количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация - это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) - показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

Ф Отд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

Ф Отд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

Ф Отд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2 , где:

- Сср - среднегодовая стоимость;

- Снг - стоимость основных средств на 1 января рассматриваемого года;

- Скг - стоимость на 31 декабря (равна Снг + Сввед - Свывед);

- Сввед - введенных фондов;

- Свывед- стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед - (Мвывед / 12) * Свывед, где:

- Мввед - количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед - количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации Ф Отд =220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

Ф Отд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете Ф Отд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * (Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос - стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) - 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд - количество станков;

- с - средняя цена станков;

- Тсм - общее количество отработанных смен;

- Тч - общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Под фондоотдачей понимается экономический показатель, который демонстрирует уровень эффективности фактического использования основных производственных фондов компании, предприятия или отрасли в целом. Другими словами, данный показатель отражает эффективность работы предприятия (организации, компании) за отчетный период, и в совокупном экономическом анализе деятельности организации помогает оценить финансовое состояние каждой конкретно взятой компании.

Фондоотдача отражает эффективность работы предприятия или компании за отчетный период

Наиболее актуален расчет показателя фондоотдачи для вновь открывающихся предприятий или уже действующих длительное время организаций, потому что грамотный экономический анализ, проведенный именно в это время, покажет самые правдивые данные о возможных финансово-экономических проблемах на предприятии.Как рассчитать фондоотдачу: формула фондоотдачи

На данный момент фондоотдачу можно вычислить по нескольким вариациям формул, но от способа ее расчета качественные характеристики этого показателя не изменяться. На практике чаще всего используется лишь одна формула по расчету фондоотдачи, которая выражается в объеме произведенной продукции (выручке) за определенный промежуток времени (год) разделенной на стоимость основных фондов (ст-ть ОФ) в среднем за год. Для более удобного восприятия формулу можно записать в таком виде:

- Фо= Выручка/Среднегодовая стоимость основных фондов

Фондоотдача вычисляется по нескольким вариациям формул, но от способа ее расчета качественные характеристики этого показателя не изменяться

Первоочередно, правильный расчет данного коэффициента необходим для бухгалтеров, экономистов, директоров и управляющих компаниями. От директоров и управляющих зачастую зависит общий успех деятельности предприятия, поэтому по показателю фондоотдачи можно будет определить успех работы предприятия во время управления организацией тем или иным человеком. Также выведенное значение показателя фондоотдачи даст шанс руководству организации вовремя принять меры по корректировке работы компании, или же подтвердить правильность выбора текущей бизнес-стратегии.

Таким образом, чем выше величина фондоотдачи, тем лучше и эффективнее функционирует предприятие. Желательно оценивать данный коэффициент в динамике за несколько прошедших лет, так как это поможет отследить определенные закономерности в работе компании. Если же показатель фондоотдачи постоянно держится на низком уровне, несмотря на изменение стратегии ведения дел предприятия, то стоит провести комплексный экономический анализ деятельности компании, и уже на основе выведенных данных искать основную причину плохой работы организации.

Заметим, что фондоотдача лишь отражает возможное неблагополучие в функционировании предприятия, а не показывает конкретную причину неудач. При правильном и регулярном управлении хозяйственной деятельностью организации показатель фондоотдачи должен демонстрировать систематический рост, который обусловлен сокращением простоев оборудования и технологических машин, увеличения их производительности и установлением наиболее оптимальной загрузки технических ресурсов, а также технического модернизирования производственных основных фондов.

Как рассчитать коэффициент фондоотдачи основных средств по балансу

Если обращаться к основной формуле рассчета фондоотдачи, то знаменатель должен отражать полученную выручку за определенный промежуток времени

Для расчета фондоотдачи ОС по бухгалтерскому балансу, необходимо будет обратиться к строке 010 отчета о прибылях и убытках (ф.№ 2) и строке 120 бухгалтерского баланса (ф. № 1) со значениями на начало отчетного периода и соответственно на его конец. Таким образом, формула имеет вид:

- Фо = стр.010/0.5*(стр.120 н + стр.120 к)

Если обращаться к основной формуле, то знаменатель должен отражать полученную выручку за определенный промежуток времени. Название строки 010 отчета о прибылях и убытках говорит само за себя, так как носит название «Выручка от реализации продукции, товаров, работ, услуг», а как видно из формулы, в знаменателе числится именно выручка. Тем не менее, всегда стоит помнить, что расчет данной строки подразумевает выручку за минусом акцизов, экспортных пошлин и других регулярных обязательных платежей.

При расчете фондоотдачи именно по балансу в знаменатель формулы вписываем итоговое значение по этой строке, а дальше переходим к форме № 1 бухгалтерского баланса. В строке 120 бухгалтерского баланса «Основные средства» учитывается определенная часть имущества компании, которое непосредственно участвует в производстве и реализации услуг или товаров. К ним могут быть причислены кассовые машины, станки, мебель, инструменты и т.д.

При расчете фондоотдачи именно по балансу в знаменатель формулы вписываем итоговое значение по этой строке, а дальше переходим к форме № 1 бухгалтерского баланса

Для формулы фондоотдачи необходимо будет итоговое значение по стр.120 на конец и на начало отчетного периода, так как формула требует среднего значения за отчетный период. В этом ничего сложного нет: надо лишь суммировать данные на начало и конец года, и разделить их на 2 или же умножить на 0,5. Полученный результат и будет делителем при расчете фондоотдачи по балансу. Для наглядности рассмотрим реальный пример на основе предприятия «Кроверст». Строка 120 в его бухгалтерском балансе имеет значения:

- на начало (1) отчетного периода - 903 920;

- на конец (2) отчетного периода - 885 220.

А строка 010 отчета о прибылях и убытках выражена значением 3 112 534. Теперь подставим эти значения в формулу и получим следующие:

- Фо=3 112 534/0,5*(885 220+903 920)= 3 112 534/05*1789140= 3 112 534/894570=3,4

Таким образом, на каждый отдельно взятый рубль совокупных активов «Кроверст» приходилось по 3,4 рубля выручки от продаж.

Факторы, оказывающие фактическое влияние на текущий показатель фондоотдачи

Коэффициент фондоотдачи четко реагирует на все изменение в функционировании предприятия

Коэффициент фондоотдачи четко реагирует на все изменение в функционировании предприятия, но все же наиболее явное значение на итоговый результат коэффициента могут иметь следующие факторы:

- возрастные характеристики базового технологического парка;

- степень интенсивности эксплуатации оборудования, техмашин и автомобилей;

- временной показатель оборота всего технологического оборудования;

- своевременный контрольный надзор за износом технологических ресурсов и машин;

- качество и комплектация технологических ресурсов предприятия.

Фондоотдача. Формула расчета. Анализ

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

(англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

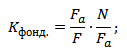

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т см – количество смен работы машин;

с – средняя стоимость оборудования;

Q д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

finzz.ru

Фондоотдача – формула расчета по балансу. Разберем конкретный пример

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Фондоотдача – формула расчета по балансу. Пример

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

copdoc.ru

Что такое фондоотдача: формула расчета

Основные средства и специфика их эксплуатации фирмой имеют глобальное значение для общего развития. Улучшение качества данных элементов станет оптимальным решением проблем и трудностей производства: повышение объема продуктов, которые выпускаются посредством применения оборудования, сокращение издержек, применяемых для формирования себестоимости производства, повышение производительности труда.

Такие перемены призваны оказать колоссальное влияние на рентабельность капитала, в итоге – на прибыльность деятельности. Чтобы эти цели превратились в реальность, фирмы должны на регулярной основе проводить аналитические исследования применения фондов путем расчета общих коэффициентов, в частности – фондоотдачи.

Фондоотдача показывает уровень, на котором происходит в рамках предприятия оборачиваемость основных средств. Благодаря данному показателю определяется эффективность их применения в процессе производства.

Фондоотдача - показатель эффективности основных фондов

Влияние различных факторов на показатель фондоотдачи

На успех функционирования фирмы оказывает влияние ряд факторов, фондоотдача – первый из них. Но и она находится под воздействием различных параметров, таких как:

- вооружение и реконструкция;

- совершенное применение прилагающихся мощностей;

- сокращение стоимости единицы мощности;

- перемены в структуре фондов;

- факторы развития на рынке;

- качество предлагаемых товаров.

От данных явлений имеет зависимость прибыльность деятельности компании.

Проведение расчетных действий

Этот показатель может применяться на разных экономических уровнях. Фондоотдача демонстрирует одни и те же явления, в частности – эффективность изготовления, в отношении применяемого капитала, но вот расчеты проводятся в разных масштабах:

- уровень компании;

- уровень отрасли.

В первом случае применяется объем произведенного продукта. Во втором – выпуск в рамках экономической позиции страны (ВВП). На обоих уровнях есть различия в проводимых расчетных действиях, тем не менее показатель является общим и характеризует одно и то же явление.

Обратите внимание: основная задача показателя – демонстрировать объем и стоимость продукта, который приходится на единицу (рубль).

Формула фондоотдачи выглядит так:

Где – ФО означает непосредственно рассчитываемый показатель,

ВП – объем выпуска продукции,

СОФ – демонстрирует стоимость фондов.

Традиционно в рамках экономической деятельности применяется базовая стоимость капитала за год, но некоторые авторы книг предлагают принимать во внимание другие показатели. Часто в формуле фигурирует общая стоимость, по которой эти средства приобретались, именуемая первичной, или же величина, равная сумме фондов на начало и конец периода, деленная на два. Общий смысл расчетных операций остается неизменным.

Показатели фондоотдачи и фондоемкости

Мы рассмотрели, что такое фондоотдача, стоит принять во внимание еще один серьезный показатель, носящий обратное значение и понимание. Можно заметить, что фондоемкость и фондоотдача являются двумя сторонами медали и характеризуют деятельность фирмы в общем плане, но с разных позиций.

Показатель фондоемкости рассчитывается по следующей формуле:

Где – ВП – выпускаемая продукция.

После того как проведен доскональный расчет показателя, владелец фирмы может получить информацию о надобности финансовых средств для пополнения основных фондов, чтобы на выходе получить нужный объем производства. В случае снижения значения данного показателя речь идет о недостаточной производительности. Два показателя являются отражением эффективности использования действующего капитала.

Нормативное значение фондоотдачи

Мы рассмотрели, как рассчитать фондоотдачу, однако есть несколько факторов, которые считаются нормативными, требующими внимания. В целом данный коэффициент не имеет общего значения, поскольку оно варьирует в зависимости от отрасли, масштабов деятельности предприятия, региона. Например, при производстве с нормальными показателями емкости доля основных средств, находящихся среди активов, достаточно велика, поэтому значение коэффициента будет намного ниже. Если же рассматривать значение данного показателя в динамике, то при росте его наблюдается повышение эффективности применения оборудования.

Отсюда следует, что для увеличения фондоотдачи требуется непременное увеличение выручки. Например, можно заняться изготовлением продукции с большей добавленной стоимостью, или же увеличением времени использования оборудования путем повышения количества смен. Некоторые предприятия действуют более радикально, полностью заменяя старое оборудование новым и прогрессивным.

Использование показателя фондоотдачи в практической деятельности

Фондоотдача применяется в процессе расчетных операций по эффективности использования фондов. При нахождении в нормальных условиях развития показатель должен быть возрастающим, независимо от ситуации.

В формуле расчета фондоотдачи учитываются многочисленные влияющие факторы, следовательно, они могут оказать воздействие и на финальный показатель расчета. К этим факторам могут относиться – изменение в соотношении фондов, перемены в структурном аппарате оборудования, осуществление реконструкции или модернизации, изменения, произошедшие в объемах выпуска и в степени загруженности мощностей.

Обратите внимание: ввиду колоссального диапазона значений показателя, нужно учитывать влияние на его значение выше перечисленных причин. Показатель представляет полезность при проведении сравнения эффективности организации производства.

Анализ динамики показателя: на что нужно обратить внимание

При проведении аналитических работ касательно изменения значения показателя, важно провести анализ отдельных элементов, включающий изменения в доле производственных активов, перемены структуры ОПФ и производительности оборудования.

Как повысить фондоотдачу

Существует несколько реальных методов повышения показателя, которые действительно работают:

- посредством проведения изменений в структуре фондов;

- повышение значения коэффициента использования машинного времени;

- сокращение общего времени простоев на предприятии;

- переход на изготовление товаров с высокой добавленной стоимостью;

- общее повышение продуктивности и проведение мероприятий.

Таким образом, показатель представляет важность для любого промышленного предприятия в рамках его деятельности, информируя руководство о возможности проводимых перемен и применяемых современных технологий. При расчетах показателя приходится сталкиваться с «подводными» камнями, нередко фирмы приходят к использованию услуг сторонних компаний. На повышение данного параметра может уйти немало времени, зато по его истечении предприятие встанет на новый путь своего развития и повысит показатели прибыли.

Вконтакте

Одноклассники

101biznesplan.ru

Формула расчета фондоотдачи — фондоотдача

Коэффициенты оборачиваемости показывают отдачу за вложенные инвестиции. Одним из таких коэффициентов является общая фондоотдача. Фондоотдача - экономический показатель и один из важных показателей деятельности любой компании. Он позволяет сделать выводы своевременно о том, насколько правильно выстроена в современных рыночных условиях хозяйственная деятельность компании.

Необходимо отметить, что показатель фондоотдачи сам по себе не говорит о том, как используются производственные фонды, эффективно или нет, а только показывает, какое соотношение имеет объем продукции, полученной от реализации (т.е. выручки) со стоимостью средств труда, имеющихся у организации

Коэффициент оборачиваемости совокупных активов или Общая фондоотдача (ресурсоотдача, капиталоотдача) R TAT (Total Asset Turnover Ratio) рассчитывается следующим образом:

R TAT = Выручка от продажи / Ср едняя стоимость имущества

Данная формула отображает выпуск продукции на единицу имущества. Нередко его называют как основной параметр качества управления активами. В анализе он, как правило, используется в сравнениях эффективности использования активов между фирмами. Высокий уровень этого коэффициента показывает хорошую способность менеджеров использовать средства эффективно. Низкая фондоотдача говорит об абсолютно неэффективном использовании средств. Хотя бывает, что такое сравнение имеет место быть некорректным:

- например, если в учетной политике есть некие различия;

- завышения выручки;

- разный уровень износа оборудования,

- на готовую продукцию идет инфляционный рост цен.

Когда проводится внутренний анализ, то при низком значении коэффициента фондоотдачи делается существенный вывод, что недостаточен высок объем деятельности для этой величины активов. Поэтому, первое, что необходимо сделать, это увеличить объем продаж. Однако, если невозможно увеличить объем продаж, то следует списать некоторые виды активов.

Большое значение фондоотдачи должно направить усилия менеджеров по поиску разного рода инвестиций, чтобы расширить данное производство.

Рассматривая данный показатель фондоотдачи, можно сделать вывод, что он относится к показателям оборачиваемости (дебиторская задолженность, оборачиваемость запасов, прочие активы). Отношение выручки к тем или иным активам или обязательствам всегда рассчитываются как показатели оборачиваемости.

Пример.

Расчет общей фондоотдачи (коэффициента оборачиваемости совокупных активов) для ОАО «ГМК» Норильский никель» в 2008 г.:

R TAT = 13 980 000 000/28 259 500 000 = 0,49

Таким образом, в 2008 году на каждый рубль совокупных активов компании приходилось 49 копеек выручки от продаж. За 2008 год активы обернулись всего лишь на 0,49 раза и «окупились» только наполовину.

Динамика показателя фондоотдачи активов ОАО «ГМК» Норильский никель» за период 2005 - 2008 гг. показана рисунке выше.

Общая фондоотдача компании с 2007 г. Также демонстрирует тенденцию к снижению. Это, скорее всего, свидетельствует о неэффективной политике управления активами юридического лица.

В рассматриваемом периоде темпы роста активов зачастую превышают темп роста выручки. Например, с 2007 г. Активы выросли на 119% при росте выручки на 44%. С другой стороны, в отдельные периоды превышение темпов роста активов над темпами роста выручки возможно, так как активы могут вводиться скачкообразно, а выручка обычно возрастает более плавно.

При сохранении отрицательной динамики фондоотдачи ОАО «ГМК «Норильский никель» целесообразно пересмотреть стратегию управления продажами и инвестиционную стратегию, а также ликвидировать непрофильные активы.

Нормальное значение

У коэффициента фондоотдачи нет общего стандартного значения. В связи с вышесказанном, фондоотдача зависит сильно от особенности каждой отрасли. Например, где есть фондоемкие производства, то там фондоотдача будет ниже, потому что в активах предприятия велика доля основных средств. Если показатель фондоотдачи рассматривать в динамике, то рост его гласит об увеличении эффективности использования оборудования.

Поэтому, чтобы увеличить фондоотдачу, нужно:

- Повысить размер выручки без изменения состава используемых (в рассматриваемом периоде) активов основных средств:

а) повысить эффективность его использования, производя с большей добавленной стоимостью продукцию;

б) увеличить время, когда используется оборудование, например, количество смен, используя более производительное и современное и оборудование;

- Списать ненужное оборудование, уменьшив, таким образом, его стоимость в знаменателе коэффициента.

finansovyesovety.ru

формула расчета по балансу:: BusinessMan.ru

Финансовый анализ любого предприятия не может обойтись без изучения эффективности применения основных средств. Для этого аналитиками используется такой показатель, как фондоотдача. Формула ее расчета по балансу позволяет выявить негативные стороны в организации основных факторов производства, имеющихся у компании. На основе проведенного анализа экономисты и финансисты могут сделать выводы о путях улучшения структуры баланса, которые позволят получать большую прибыль в будущем периоде. Именно поэтому расчет формулы фондоотдачи является таким часто применяемым в финансово-экономическом анализе.

Определение

Фондоотдача основных средств выступает финансовым коэффициентом, формула которого дает характеристику эффективности их использования. Она показывает, сколько выручки получает предприятие на единицу вложенных в производственные фонды ресурсов. Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов. Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Формула расчета

Фондоотдача, формула расчета которой представлена далее, следующая:

Ф = Выручка от реализации/Основные средства

Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Произвести вычисления помогут данные бухгалтерского отчета № 1и № 2. Фондоотдача, формула расчета по балансу которой позволяет сделать выводы о состоянии факторов производства, имеет такой вид:

Ф = с. 2110 ф. 2/(с.1150 нач. ф. 1 + с. 1150 кон. ф. 1)/2

По своему общему принципу представленный показатель похож на коэффициенты оборачиваемости.

Нормативное значение

Фондоотдача, формула которой была рассмотрена выше, не имеет общего нормативного значения. В каждой отрасли рассматриваемый коэффициент отличается своим значением.  В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа.  Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции.

Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред. ‒ среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См ‒ среднегодовая стоимость машин и станков, Кс ‒ количество смен оборудования, Ст м средняя стоимость средств труда, М ‒ количество машин, Дп ‒ длительность периода, Чм ‒ количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

businessman.ru

Коэффициент фондоемкости основных средств. Формула расчета

В статье мы разберем такое экономический коэффициент как фондоемкость, а также формулу расчета показателя для бизнес-плана.

Фондоемкость

Фондоемкость – финансовый показатель характеризующий эффективность управления основными производственными фондами и показывает величину основных средств на единицу произведенной (проданной) продукции. К основным средствам производства относят: здания, сооружения, оборудование, машины, транспорт, производственный инвентарь, т.е. то что обеспечивает производственный процесс предприятия. Данный показатель активно применяется в странах с социалистической экономикой для обоснования планов производства в разрезе всей страны.

Формула расчета коэффициента фондоемкости

Коэффициент фондоемкости обратно пропорционален фондоотдаче и формула расчета имеет следующий вид:

Для расчета данного коэффициента используется как бухгалтерская, так и производственная отчетность, показывающая объем произведенной продукции.

На практике используется модификация коэффициента фондоемкости, где используются среднегодовое значение основных производственных фондов, а также выручка от реализации произведенной продукции. Данный показатель рассчитывается только по бухгалтерскому балансу, и формула имеет следующий вид:

Данная формула фондоемкости отражает степень окупаемости основных производственных фондов.

Анализ коэффициента фондоемкости

Данный коэффициент не имеет общепринятого нормативного значения и анализируется в динамике за несколько лет. В таблице ниже показан анализ фондоемкости предприятия в динамике.

Значение показателя | Анализ динамики коэффициента |

К фонд.е ↗ | Увеличение показателя фондоемкости показывает снижение эффективности производства продукции. |

К фонд.е ↘ | Снижение коэффициента фондоемкости показывает увеличение эффективности использования производственного оборудования и мощностей при выпуске продукции. |

К фонд.е > К * фонд.е | Превышение уровня фондоемкости над среднеотраслевым значением (*) показывает снижение эффективности производства продукции по отношению к аналогичным компаниям отрасли. |

К фонд.е < К * фонд.е | Снижение уровня фондоемкости по отношению к среднеотраслевому значению (*) показывает увеличение результативности использования основных производственных фондов. |

Фондоемкость отраслей

Коэффициент фондоемкости характеризует уровень оптимизации всего процесса производства продукции и применяется в оценке эффективности, как предприятий, так и отраслей. Фондоемкость отрасли показывает отношение производственных фондов к валовой товарной продукции.

Выделяют два типа фондоемкости отрасли: прямую и полную. Прямая отражает результативность основных производственных фондов задействованных в создании продукции, тогда как полная фондоемкость включает помимо основных средств, фонды косвенно участвующие в производстве продукции. В настоящее время данный показатель является вспомогательным, нежели фондоотдача. Более подробно про фондоотдачу читайте в статье «Фондоотдача основных производственных фондов«.

finzz.ru

Фондоотдачей называют коэффициент, который напрямую характеризует эффективность использования финансовых средств организации. Именно благодаря фондоотдаче можно узнать, сколько выручки приносит одна единица стоимости основных средств. Итак, давайте рассмотрим, как рассчитать фондоотдачу.

Отдельно показатель фондоотдачи совершенно не говорит о том, эффективна ли производительность основных фондов или нет, но показывает степень соотношения объёма выручки, которая была получена после реализации компанией товара к стоимости основных средств, имеющихся у организации. Относительно эффективности использования основных средств, можно сделать правильные выводы, если сравнить показатель фондоотдачи за несколько лет, либо при помощи сравнения данного показателя с фондоотдачей похожих предприятий.

Расчет показателя фондоотдачи

Фондоотдача – это выручка, деленная на основные средства предприятия.

Таким образом, рассчитывается фондоотдача. Формула расчета достаточно проста, поэтому просчитать этот показатель можно не прибегая к помощи специализированных программ.

Показатели следует брать, посчитав их среднее арифметическое за весь период, который имеет положительное значение выручки.

Показатель оборачиваемости является составляющей частью показателя фондоотдачи. Он также необходим при анализе рентабельности предприятия.

Нормативное значение

Стоит отметить, что сам по себе коэффициент фондоотдачи не может иметь нормативного значения. В зависимости от отраслевых особенностей данный показатель в значительной степени подвержен изменению в разных отраслях. Если производство является, к примеру, фондоёмким, то коэффициент окажется ниже, если рассмотреть показатель в его динамике, то при росте показателя, можно констатировать интенсивность использования производственного оборудования.

Таким образом, если вы хотите повысить фондоотдачу, то следует либо увеличить показатель выручки при применении соответствующего оборудования, либо изготавливать продукцию, которая бы имела большую добавленную стоимость.

В статье было рассмотрено, как определить фондоотдачу. Именно этот коэффициент необходим для определения рентабельности предприятия.

Фондоотдача – это отношение выручки и всевозможных средств труда, которые имеет компания. Это один из важнейших показателей (экономических коэффициентов), которые применяются при анализе работы любого предприятия. Один из коэффициентов оборачиваемости, на основании которых в дальнейшем рассчитывается выгода, которую получает инвестор как ответ на вложенные им средства. Выручка, в этом случае, прежде всего, объём продукции, которая была реализована. Значит можно говорить о том, что рассматриваемый коэффициент не характеризует прямо эффективность, с которой используются фонды предприятия.

Формула расчёта фондоотдачи.

Представить формулу фондоотдачи можно таким образом:

Фондоотдача равна выручке, разделённой на среднюю стоимость фондов.

Эта формула предоставляет возможность рассчитать, какое именно количество продукта выпускает то или иное предприятие, если исходить из единиц средств труда, на нём имеющихся. В некоторых случаях этот показатель считают основным, если речь идёт о качестве управления фондами. Ведь опираясь на него можно составить мнение о том, насколько эффективно используются имеющиеся в распоряжении активы. Если этот показатель достаточно высок, руководство грамотно их использует, а вот низкий показатель – сигнал о том, что управление имеющимися фондами проводится, понятно, неэффективно.

Хотя, выделяют ряд случаев, в которых делать такие выводы некорректно:

Расходятся по некоторым пунктам или различны некоторые политики компаний.

Выручка от реализации того или иного продукта завышена или руководство имеет основание подозревать это.

Фонды, которыми пользуется компания, значительно отличаются по степени их износа.

Наблюдается рост цен (значительный) и связанно это с инфляцией.

Нельзя забывать, что если речь идёт о коэффициентах оборачиваемости, нужно выделять оборачиваемость разных групп активов. Рассчитываются они, при делении выручки на тот самый вид активов/пассивов, о котором идёт речь.

При низких значениям такого коэффициента, как фондоотдача, как правило, делается вывод о том, что выпуск продукта при имеющихся фондах недостаточен. Рекомендуется в данном случае, разумеется, увеличить объёмы, в которых реализуется продукт. Если сделать этого возможности нет, придётся проанализировать возможность списания некоторых имеющихся активов.

Если коэффициент высок, нужно приступать к поискам инвестирования и расширения производства.

Такого понятия, как нормальная фондоотдача просто не существует. При анализе значения данного коэффициента необходимо учитывать, особенности компании, а так же отрасли, в которой оговорённая компания проводит деятельность. Учитывать, что при фондоемких производствах данный показатель будет несколько ниже, поскольку, в этих случаях значительная часть фондов – основные средства. А вот повышение этого показателя непременно указывает на то, что повышается эффективность использования средств производства.

Добиться увеличения оборачивания фондов можно таким образом:

Увеличение происходит в случае , если показатель выручки становиться выше, в то время, как состав фондов не меняется, остаётся прежним. Добиваются этого либо принимая меры по увеличению эффективности использования активов, либо увеличив время работы оборудования, например, введя дополнительные смены работы. Понятно, что если увеличить делимое значение результат будет получен выше, чем при предыдущем расчёте.

Путём уменьшения состава самих фондов. При этом проводится их анализ, основываясь на полученных выводах, активы, которые не нужны для работы или непригодны/уже не пригодны к использованию, списываются. Так, уменьшая знаменатель, при расчёте коэффициента сам показатель мы увеличиваем.

Пример расчёта.

В 2013 году предприятием А была получена выручка 15000 млн., фонды (их сумма), составили 45000 млн. Фондоотдача: 45000 млн./15000 млн. = 0, 3

Что означает следующее: на каждый рубль фондов выручки было получено 30 коп. А окупаемость фондов, соответственно составила 30%. Если этот показатель уменьшается из года в год, то необходимо рассмотреть и внедрить меры, которые позволят повысить этот показатель. Для чего выбирают любой из приведённых выше способов. Разумеется, прежде, чем принять решение необходимо провести ряд исследований и тщательно проанализировать ситуацию. Но, только зная, что такое фондоотдача удастся сделать вывод о необходимости таких мер.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.