Организационно-правовые формы предприятий: экономические проблемы выбора и функционирования. Организационно-правовые факторы Характеристика организационно-педагогических и правовых факторов в управлении общеобразовательной школой

5. Факторы, влияющие на организацию финансов предприятия

На организацию финансов предприятия оказывают влияние два фактора: организационно–правовая форма хозяйствования и отраслевые технико–экономические особенности (рис. 1.14).

Рис. 1.14. Факторы, влияющие на организацию финансов предприятий

Организационно–правовая форма хозяйствования определяется Гражданским кодексом Республики Беларусь, в соответствии с которым юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Оно вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс или смету. Юридическими лицами могут быть организации:

1) преследующие извлечение прибыли в качестве основной цели своей деятельности – коммерческие организации;

2) не имеющие извлечение прибыли в качестве такой цели и не распределяющие прибыль между участниками – некоммерческие организации.

Коммерческие организации создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и коммунальных (муниципальных), унитарных предприятий (рис. 1.15).

Рис. 1.15. Организационно–правовые формы коммерческих организаций

Финансовые отношения возникают уже на стадии формирования уставного (складочного) капитала хозяйствующего субъекта. Юридическое лицо подлежит государственной регистрации и считается созданным с момента его регистрации.

Организационно–правовая форма хозяйствования определяет создание финансовых отношений в процессе формирования уставного капитала. Формирование имущества коммерческой организации основано на принципах корпоративности. Имущество государственных, коммунальных (муниципальных) предприятий формируется на базе государственных средств и средств местных органов власти (муниципальных).

Хозяйственными товариществами являются коммерческие организации с разделенным на доли (вклады) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей, а также произведенное или приобретенное в процессе деятельности товариществом, принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме полного товарищества и коммандитного товарищества.

Принципиальное различие хозяйственных товариществ и обществ заключается в составе их участников. В хозяйственных товариществах (полные товарищества и коммандитные товарищества) участниками могут быть индивидуальные предприниматели и (или) некоммерческие организации. В хозяйственных же обществах - граждане и юридические лица. При этом хозяйственное общество может быть основано двумя или более лицами.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью, от имени товарищества солидарно друг с другом несут субсидиарную ответственность своим имуществом по обязательствам товарищества.

Солидарная ответственность характеризуется тем, что кредитор вправе требовать исполнения обязательств как от всех участников совместно, так и от любого из них в отдельности. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено в полном объеме.

Субсидиарная ответственность - дополнительная ответственность. Наступает только в случае отказа основного должника (коммерческой организации) от исполнения обязательств перед кредитором.

Ограниченная ответственность состоит в том, что участники полного товарищества несут ответственность только в размере своих вкладов.

В учредительных документах полного товарищества содержится следующая финансовая информация:

Размер в состав уставного капитала;

Размер долей каждого из участников и порядок их изменения;

Размер, состав, срок и порядок внесения вкладов;

Ответственность участников за нарушение обязанностей по внесению вкладов.

В момент регистрации полного товарищества участники вносят половину вклада, определенного учредительным договором. Оставшаяся часть - в течение года со дня регистрации.

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в уставном фонде. Если стоимость чистых активов станет меньше размера уставного фонда, то прибыль не распределяется до тех пор, пока стоимость чистых активов не превысит размера уставного фонда.

Коммандитным товариществом признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников (вкладчиков, коммандитов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм или вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Статус «полных товарищей» коммандитного товарищества аналогичен статусу участников полного товарищества. Размер уставного фонда и порядок его формирования аналогичен полному товариществу.

Полные товарищи солидарно несут субсидиарную ответственность своим имуществом по обязательствам коммандитного товарищества, а вкладчики несут ответственность в пределах сумм внесенных ими вкладов.

Хозяйственное общество может создаваться в форме акционерного общества (в виде открытого или закрытого), общества с ограниченной ответственностью и общества с дополнительной ответственностью.

Хозяйственное общество считается созданным с момента его государственной регистрации в порядке, определяемом законодательными актами.

Хозяйственным обществом признается коммерческая организация, учрежденная двумя или более лицами с разделенным на доли (акции) учредителей (участников) уставным фондом.

Хозяйственное общество:

● имеет в собственности обособленное имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным обществом в процессе его деятельности;

● несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Хозяйственное общество должно иметь самостоятельный баланс;

● может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, а также предмету деятельности, если он указан в учредительных документах, и нести связанные с этой деятельностью обязанности. Отдельными видами деятельности, перечень которых определяется законодательными актами, хозяйственное общество может заниматься только на основании специального разрешения (лицензии);

● приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законодательством и учредительными документами;

● в соответствии с законодательством может создавать юридические лица, а также входить в состав юридических лиц;

● в соответствии с законодательными актами может участвовать в создании финансово-промышленных и иных хозяйственных групп в порядке и на условиях, определяемых законодательством о таких группах, а также входить в их состав.

Обществом с ограниченной ответственностью признается хозяйственное общество с числом участников не более пятидесяти, уставный фонд которого разделен на доли определенных учредительными документами размеров. Общество с ограниченной ответственностью не может иметь одного участника.

Обществом с дополнительной ответственностью признается хозяйственное общество с числом участников не более пятидесяти, уставный фонд которого разделен на доли определенных учредительными документами размеров.

Основное различие между участниками ООО и ОДО заключается в характере имущественной ответственности. Участники ООО несут ответственность исключительно в пределах своей доли (ответственность ограничена вкладом). Участники ОДО солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в пределах, определяемых учредительными документами общества, но не менее размера, установленного законодательными актами, пропорционально вкладам этих участников в уставном фонде общества с дополнительной ответственностью. При экономической несостоятельности (банкротстве) одного из участников общества с дополнительной ответственностью либо недостаточности имущества одного или нескольких участников общества для обеспечения причитающейся с них доли дополнительной ответственности его (их) ответственность по обязательствам этого общества распределяется между остальными участниками пропорционально их вкладам, если учредительными документами не предусмотрен иной порядок распределения ответственности.

Учредительными документами ООО и ОДО являются учредительный договор, подписанный его учредителями, и утвержденный ими устав.

Учредительные документы должны содержать: размер уставного фонда; перечень участников сведения о размере долей в уставном фонде каждого из его участников; размер, состав, сроки и порядок внесения участниками вкладов в уставный фонд этого общества; ответственность участников за нарушение обязанностей по внесению вкладов в уставный фонд; состав и компетенцию органов управления; порядок выхода участника, а также его исключения; порядок перехода доли (части доли) в уставном фонде к другому лицу; иные сведения.

Уставный фонд ООО и ОДО составляется из стоимости вкладов его участников, он определяет минимальный размер имущества, гарантирующего интересы кредиторов общества. Размер уставного фонда определяется самостоятельно.

Размер доли в уставном фонде участника ООО и ОДО определяется в процентах или в виде дроби и соответствует соотношению между стоимостью его вклада в уставный фонд и уставным фондом этого общества, если иное не предусмотрено учредительными документами общества.

Действительная стоимость доли участника соответствует части стоимости чистых активов этого общества, пропорциональной размеру его доли.

Увеличение уставного фонда ООО и ОДО допускается после внесения всеми его участниками вкладов в полном объеме.

Уставный фонд ООО и ОДО может увеличиваться за счет:

● имущества общества;

● внесения дополнительных вкладов всеми участниками общества;

● внесения дополнительных вкладов одним или несколькими участниками общества;

● внесения вкладов третьими лицами, принимаемыми в общество с ограниченной ответственностью, если это не запрещено его уставом.

Уменьшение уставного фонда ООО и ОДО может осуществляться путем пропорционального изменения стоимости вкладов всех участников в уставном фонде этого общества, если иное не установлено его учредительными документами или решением общего собрания участников общества с ограниченной ответственностью, принятым единогласно.

Получение прибыли является основной целью деятельности ООО и ОДО.

Часть прибыли ООО и ОДО, остающаяся в его распоряжении после уплаты налогов и иных обязательных платежей, покрытия убытков текущих периодов, образовавшихся по вине самого общества, и отчислений в фонды этого общества, за исключением случаев, установленных настоящей статьей, может быть распределена между его участниками пропорционально размерам их долей в уставном фонде общества (рис. 1.16).

Рис. 1.16. Порядок распределения общей прибыли ООО и ОДО

ООО И ОДО не вправе принимать решение о распределении прибыли между участниками общества и ее выплате, а также выплачивать эту прибыль:

● до полной оплаты всего уставного фонда общества;

● до выплаты действительной стоимости доли (части доли) участника;

● если предприятие имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер приобретается этим обществом в результате такой выплаты;

● если на момент принятия такого решения либо на момент выплаты прибыли стоимость чистых активов общества меньше суммы его уставного фонда и резервных фондов или станет меньше их суммы в результате такой выплаты.

Реорганизация или ликвидация ООО и ОДО могут быть осуществлены добровольно по единогласному решению участников этого общества, а также по другим основаниям и в порядке определенном законодательством.

При ликвидации ООО и ОДО оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией (ликвидатором) между его участниками в следующей очередности:

● в первую очередь осуществляется выплата участникам общества с ограниченной ответственностью распределенной, но не выплаченной части прибыли;

● во вторую очередь осуществляется распределение имущества ликвидируемого общества с ограниченной ответственностью между участниками общества пропорционально их долям в уставном фонде общества.

Если имеющегося имущества недостаточно для выплаты распределенной, но не выплаченной части прибыли, имущество общества распределяется между его участниками пропорционально их долям в уставном фонде общества (рис. 1.17).

Рис. 1.17. Сравнительная характеристика ООО и ОДО

Акционерным обществом является общество, уставный капитал которого разделен на определенное число акций. Уставный фонд акционерного общества составляется из номинальной стоимости акций.

Участники акционерных обществ (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций. Акционерное общество может быть открытым и закрытым.

Акционерное общество, участник которого может отчуждать принадлежащие ему акции без согласия других акционеров неограниченному кругу лиц, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и свободную их продажу на условиях, устанавливаемых законодательством о ценных бумагах.

Число акционеров открытого акционерного общества не ограничено.

Акционерное общество, участник которого может отчуждать принадлежащие ему акции только с согласия других акционеров и (или) ограниченному кругу лиц, признается закрытым акционерным обществом. Такое акционерное общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Число участников закрытого акционерного общества не должно превышать пятидесяти (рис. 1.18).

Рис. 1.18. Механизм открытого и закрытого акционерного общества

Акция является бессрочной эмиссионной ценной бумагой, свидетельствующей о вкладе в уставный фонд акционерного общества и удостоверяющей права ее владельца на участие в управлении этим обществом, получение части его прибыли в виде дивидендов и части имущества, оставшегося после расчета с кредиторами, или его стоимости в случае ликвидации акционерного общества.

Номинальная стоимость всех выпускаемых акционерным обществом акций должна быть одинаковой.

Не допускается выпуск акций в качестве ордерных ценных бумаг или ценных бумаг на предъявителя.

Акционерное общество вправе выпускать акции двух категорий: простые (обыкновенные) и привилегированные.

Каждая простая (обыкновенная) акция удостоверяет одинаковый объем прав акционера - ее владельца.

Уставом акционерного общества может быть предусмотрен выпуск привилегированных акций одного или нескольких типов.

Каждая привилегированная акция одного типа удостоверяет одинаковый объем прав акционера - ее владельца.

Типы привилегированных акций различаются объемом удостоверяемых ими прав, в том числе фиксированным размером дивиденда, и (или) очередностью его выплаты, и (или) фиксированной стоимостью имущества, подлежащего передаче в случае ликвидации акционерного общества, и (или) очередностью его распределения.

С передачей акции все удостоверяемые ею права переходят в совокупности.

Доля привилегированных акций всех типов в общем объеме уставного фонда акционерного общества не должна превышать двадцати пяти процентов.

Законодательными актами или уставом акционерного общества могут быть установлены ограничения суммарной номинальной стоимости или количества простых (обыкновенных) и (или) привилегированных акций, принадлежащих одному акционеру, либо доли принадлежащих ему таких акций в общем объеме уставного фонда акционерного общества.

Увеличение уставного фонда акционерного общества осуществляется путем выпуска дополнительных акций либо увеличения номинальной стоимости акций. Увеличение уставного фонда акционерного общества допускается после полной его оплаты.

Увеличение уставного фонда акционерного общества путем выпуска дополнительных акций может осуществляться как за счет источников собственных средств этого общества и (или) акционеров, так и за счет иных инвестиций. Увеличение уставного фонда акционерного общества путем увеличения номинальной стоимости акций осуществляется за счет источников собственных средств этого общества, а при условии единогласного принятия такого решения всеми акционерами - за счет средств его акционеров.

Сумма, на которую увеличивается уставный фонд акционерного общества за счет источников собственных средств, не должна превышать разницу между стоимостью чистых активов и суммой уставного фонда и резервных фондов этого общества.

При увеличении уставного фонда акционерного общества путем выпуска дополнительных акций общим собранием его акционеров утверждается решение об их выпуске, содержащее реквизиты и сведения, установленные законодательством о ценных бумагах.

При увеличении уставного фонда акционерного общества путем выпуска дополнительных акций за счет источников собственных средств акционерного общества акции этого выпуска размещаются среди всех акционеров пропорционально количеству принадлежащих им акций той же категории и того же типа.

При увеличении уставного фонда акционерного общества путем выпуска дополнительных акций уставный фонд увеличивается на сумму номинальных стоимостей размещенных акций дополнительного выпуска. В случае размещения акций дополнительного выпуска, осуществляемого посредством проведения подписки на акции, результаты подписки утверждаются общим собранием акционеров.

Увеличение уставного фонда акционерного общества для покрытия понесенных этим обществом убытков не допускается.

Уменьшение уставного фонда акционерного общества осуществляется путем снижения номинальной стоимости акций либо приобретения акционерным обществом части акций в целях сокращения их общего количества.

Акционерное общество не вправе принимать решение об уменьшении своего уставного фонда, если в результате такого уменьшения уставный фонд акционерного общества станет меньше минимального размера уставного фонда, предусмотренного законодательством.

Распределение чистой прибыли акционерного общества осуществляется по следующим направлениям:

Образование резервного фонда

Образования дивидендного фонда

Образование фонда акционирования (рис. 1.19).

Рис. 1.19. Порядок распределения чистой прибыли акционерного общества

Производственным кооперативом является добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной продукции), основанной на их личном трудовом или ином участии и объединении его членами имущественных паевых взносов.

Производственный кооператив (артель) – организация, участники которой вносят имущественный паевой внос и принимают личное трудовое участие в деятельности кооператива, несут субсидиарную ответственность по обязательствам кооператива в равных долях, если иное не определено в уставе, в пределах, установленных уставом, но не, меньше величины годового дохода кооператива. Число членов не должно быть меньше трех. Особенностью построения финансовых отношений является то, что участники производственного кооператива обязаны внести имущественный взнос (пай) и принимать личное трудовое участие в деятельности производственного кооператива. Если какой-то участник не принимает участие личным трудом в делах кооператива, он должен внести дополнительный взнос. Общая сумма паевых взносов членов образуют паевой фонд кооператива. Этот фонд определяет минимальный размер имущества кооператива, гарантирующего интересы его кредиторов. По своёй сути паевой фонд есть уставный фонд. Следующей особенностью организации финансов производственного кооператива является наличие неделимых фондов в составе имущества. Имущество, составляющёе неделимые фонды, не включается в паи членов кооператива. На него не может быть обращено взыскание по личным долгам его членов. Прибыль распределяется после уплаты налогов и других обязательных платежей с учетом личного трудового участия членов кооператива и размеров их паевых взносов.

Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам, в том числе между работниками предприятия.

Имущество республиканского унитарного предприятия находится в собственности Республики Беларусь и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Имущество коммунального унитарного предприятия находится в собственности административно-территориальной единицы и принадлежит такому предприятию на праве хозяйственного ведения.

Имущество частного унитарного предприятия находится в частной собственности физического лица (совместная собственность супругов или членов крестьянского, фермерского хозяйства) либо юридического лица и принадлежит такому предприятию на праве хозяйственного ведения.

Собственник имущества предприятия, основанного на праве хозяйственного ведения, определяет предмет и цели его деятельности; осуществляет контроль за использованием и сохранностью имущества. Устанавливаются законодательные ограничения на продажу не движимого имущества, сдачу его в аренду, использование в качестве предмета залога и иные ограничения на распоряжение имуществом.

Унитарное предприятие, основанное на праве оперативного управления, является казенным предприятием. Оно создается правительством Республики Беларусь на базе имущества, находящегося в собственности республики. Республика Беларусь несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Производственная и хозяйственная деятельность казенного предприятия осуществляётся в соответствии с планом-заказом и планом развития предприятия.

Казенное предприятие отличается тем, что четко выполняется установленный порядок планирования и финансирования производственной деятельности, и риски сведены к минимуму благодаря непосредственному участию государства в решении многих финансовых вопросов.

В международной практике предприятия (фирмы) классифицируются следующим образом (рис. 1.20).

Рис. 1.20. Международная классификация предприятий

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных или иных фондов, а также в других формах предусмотренных законом (рис. 1.21).

Рис. 1.21. Состав некоммерческих организаций

Потребительским кооперативом является добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Устав потребительского кооператива содержит следующую информацию:

Размер паевых взносов членов кооператива

Порядок ответственности за нарушение обязательств;

О порядке покрытия членами кооператива понесенных убытков.

Члены кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем

дополнительных взносов. В противном случае кооператив может быть ликвидирован по требованию кредиторов.

Прибыль, полученная потребительским кооперативом, не может распределяться между его членами.

Общественными и религиозными организациями являются добровольные объединения граждан, в установленном законодательством порядке объединяющихся на основе общности интересов для удовлетворения духовных или иных нематериальных потребностей.

Участники этих организаций не сохраняют прав на переданное ими этим организациям в собственность имущество. Они не отвечают по обязательствам организации, в которых участвуют в качестве членов.

Фондом является не имеющая членства некоммерческая организация, учрежденная гражданами или юридическими лицами на основе добровольных имущественных взносов, преследующих социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Имущество, переданное фонду его учредителями, является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

В случае ликвидации фонда его имущество, оставшееся после удовлетворения требований кредиторов, направляется на цели, указанные в уставе фонда.

Коммерческие организации в целях координации их предпринимательской деятельности, а также для представления и защиты общих имущественных интересов, могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями. Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация преобразовывается в хозяйственное общество или товарищество либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Отраслевая специфика влияет на состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов.

Критерии выбора организационно-правовой формы предпринимательской деятельности.

Необходимость выбора организационно-правовой формы возникает всякий раз при создании нового предприятия или же при преобразовании уже существующего.

К Основным, наиболее значимым факторам, влияющим на выбор организационно-правовой формы, относятся следующие группы факторов:

Организационные

Экономические

Социальные

Технические

Говоря об организационных факторах, прежде всего, стоит обращать внимание на количество учредителей предприятия. Это объясняется следующими причинами:

Количество учредителей, в соответствии с законодательством, определяет организационно-правовую форму создаваемого предприятия. Например, максимальное количество участников ООО и АО составляет не более 50 человек, количество учредителей производственного кооператива должно быть не менее 5, в то время как полное и коммандитное товарищества не ставят ограничений в числе задействованных лиц.

Организационные факторы для удобства можно свести в следующей таблице:

|

Количество учредителей |

Характеристика учредителя |

Организационно-правовая форма |

|

Физическое лицо |

Без создания юридического лица, ООО, ОДО, ЗАО |

|

|

Юридическое лицо |

ООО, ОДО, ЗАО |

|

|

Государственный орган |

Государственное предприятие |

|

|

Муниципальный орган |

Муниципальное предприятие |

|

|

Несколько (ограниченное количество) |

Физические лица |

ПТ, ТНВ, ООО, ОДО, ЗАО(<50), ПК(<5) |

|

Юридические лица |

ПТ, ТНВ, ООО, ОДО, ЗАО(<50) |

|

|

Физические и юридические лица |

ПТ, ТНВ, ООО, ОДО, ЗАО(<50) |

|

|

Много (неограниченное количество) |

Физические лица Юридические лица |

|

|

Примечание. Условные обозначения в таблице: ООО - общество с ограниченной ответственностью; ОДО - общество с дополнительной ответственностью; ЗАО - закрытое акционерное общество; ОАО - открытое акционерное общество; ПТ - полное товарищество; ТНВ - товарищество на вере; ПК - производственный кооператив |

Также следует учитывать существующие законодательные ограничения, заключающиеся в ограничении выбора организационно-правовых форм для некоторых видов деятельности (в финансовой сфере банки, страховые компании могут быть организованы только в форме акционерного общества); а также характере целей (кооперативы; есть виды деятельности, которые могут быть выполнены только в рамках некоммерческих или государственных предприятий).

Рассматривая группу экономических факторов, обуславливающих выбор той или иной организационно-правовой формы предприятия, стоит обратить внимание на размер уставных капиталов предприятий.

В данном случае ограничения распространяются на хозяйственные общества, например размер уставного капитала для ОАО должен составлять не менее 1000 МРОТ, а для ЗАО и ООО - не менее 100 МРОТ. В то же время, уставные капиталы других организационно-правовых форм предприятий (таких как производственные кооперативы, полные и коммандитные товарищества) не ограничены, что дает определенную свободу действий предпринимателям с данной формой организации.

При организации предприятия и выборе его правовой формы, учредителям стоит также учитывать степень имущественной ответственности, а также долю прибыли по личным вкладам.

Полное товарищество образуется несколькими вкладчиками (товарищами), которые несут неограниченную и солидарную ответственность по обязательствам этого товарищества. К моменту учреждения полного товарищества каждый участник обязан внести не менее 50% своего вклада. Прибыть и убытки распределяются между соучредителями соразмерно с их вкладами.

Товарищество на вере образуется полными товарищами и ассоциированными участниками, последние не принимают участия в предпринимательской деятельности товарищества и несут ответственность только в пределах своих вкладов. Такой вкладчик имеет право получать часть прибыли (в соответствии с долей), знакомиться с годовыми отчетами и балансами, выйти из товарищества по окончании финансового года и получить свой вклад в порядке, предусмотренном в учредительном договоре, передать свою долю другому вкладчику или третьему лицу.? Имущество делится между участниками пропорционально доле в складочном капитале.

В обществе с ограниченной ответственностью (ООО), размер доли участника - это отношение номинальной стоимости доли к величине уставного капитала. Каждый участник общества имеет число голосов, пропорциональное его доле в уставном капитале. Действительная стоимость для каждого участника ООО соответствует части чистых активов общества, пропорциональной размеру его доли. Собственники общества устанавливают порядок распределения прибыли. Общество вправе ежеквартально, раз в полгода или один раз в год распределять прибыль между участниками. В ООО доли в уставном капитале переходят к наследникам, но в уставе может быль предусмотрено, что участниками они становятся только с согласия остальных учредителей.

Участники общества с дополнительной ответственностью (ОДО) несут субсидиарную ответственность по обязательствам организации. Это значит, что в случае банкротства обязательства возмещаются сначала за счет имущества самого общества. Если этого недостаточно, то остаток возмещается за счет участников соразмерно с их долями в уставном капитале.

Уставный капитал акционерного общества разделен на определенное число акций. Акционеры не отвечают по обязательствам общества и несут риск убытков в пределах стоимости принадлежащих им акций. Если участники акционерного общества могут отчуждать свои акции без согласия других акционеров, то оно признается открытым (ОАО). Открытое акционерное общество обязано ежегодно публиковать годовой отчет: баланс и отчет о прибылях и убытках.

Акционерное общество, акции которого распределяются только среди учредителей или определенного круга лиц, признается закрытым акционерным обществом (ЗАО). Уставный капитал формируется из номинальной стоимости акций и определяет минимальный размер имущества акционерного общества, гарантирующего интересы его кредиторов. При учреждении все акции должны быть распределены среди учредителей. Акции делятся на два вида: привилегированные и обыкновенные.? Привилегированные акции - это акции с фиксированным дивидендом, владелец которых пользуется привилегиями по сравнению с владельцем обыкновенных акций. Привилегии могут выражаться в следующем:? - получение фиксированных дивидендов, не ниже оговоренного размера;? - получение большей доли имущества при ликвидации;? - выкуп этих акций эмитентом (организация, выпустившая акции) на льготных условиях.? Обыкновенные акции являются голосующими, т.е. их владелец может участвовать в собрании акционеров с правом голоса. При этом голосование осуществляется по принципу «одна акция - 1 голос». Дивиденды по обыкновенным акциям могут не выплачиваться вообще, и все остальные привилегии отсутствуют. Тем не менее, чем больше у владельца обыкновенных акций, тем больший вес имеет его мнение на собрании акционеров. По результатам деятельности акционерное общество выплачивает дивиденды (часть чистой прибыли) акционерам.

(По сравнению с ООО, акционерное общество обладает тем существенным достоинством, что оно может привлекать дополнительные инвестиции путем эмиссии и размещения дополнительных акций).

В производственном кооперативе права и обязанности участников по имуществу распределяются так же, как и в товариществе и обществе с ограниченной ответственностью.

Еще одной группой факторов, определяющих выбор огранизационно-правовой формы предприятия, являются технические факторы.

Важно учитывать объемы будущего производства: в таких областях хозяйства, как торговля (особенно розничная), транспорт (особенно автомобильный), сельское хозяйство и сфера обслуживания (особенно питание), преобладает индивидуальное предпринимательство, много небольших предприятий - товариществ и обществ с ограниченной ответственностью. В промышленности же, в информатике, научно-практической деятельности, финансах преобладают более крупные предприятия, которым лучше соответствует форма акционерного общества, закрытого или открытого типа. Особую область составляют оборонные предприятия (особенно по производству оружия, боеприпасов и взрывчатых веществ), представленные часто в виде государственных казенных предприятий.

Также следует учитывать, что чем сложнее выпускаемая продукция и чем ближе она к концу технологической цепочки (готовой продукции), тем крупнее предприятия и тем больший удельный вес составляют открытые акционерные общества. И наоборот, чем проще продукция и чем ближе к началу технологической цепочки, тем выше доля небольших предприятий - товариществ и обществ.

Размер производственного предприятия в свою очередь также объясняется следующими факторами. Выпуском новой продукции, особенно научно-технических новинок, занимаются обычно небольшие предприятия, действующие на свой страх и риск. В случае успеха они резко разрастаются и реорганизуются в открытые акционерные общества. Кроме того новинки зачастую подхватывают крупные фирмы, чтобы заработать на коммерциализации нового продукта.

Последним, но не менее значимым критерием являются социальные факторы.

К социальным факторам стоит отнести личностные характеристики предпринимателя - как опору на собственные силы, жажду успеха, стремление к независимости. Чем сильнее развиты эти качества в человеке, тем сильнее он стремится вести дело сам в качестве индивидуального предпринимателя. И наоборот, чем слабее развиты эти качества в человеке, тем более он предпочитает быть одним из партнеров, а то и просто получать дивиденды в качестве рядового акционера. Еще одно качество - склонность к риску. Если она сильна, то человек выбирает полную ответственность - личное дело, товарищество, если нет - предприятие с ограниченной ответственностью. Другой важный социальный фактор - наличие сработавшейся команды, а также доверие в коллективе учредителей. Если предпринимательской деятельностью начинает заниматься не один человек, а коллектив, то члены коллектива выбирают подходящую им организационно-правовую форму. На практике это часто бывает закрытое акционерное общество или хозяйственные товарищества (в последних доверие является необходимым элементом, так как участники несут ответственность, соразмерную их вкладам).

Зеленов Михаил Фридрихович, доцент кафедры государственно-правовых дисциплин Академического международного института, кандидат юридических наук, доцент.

В научной публикации освещаются аспекты, связанные с обстоятельствами, способствующими проявлению коррупции в органах государственной власти и местного самоуправления. На основе анализа нормативного материала, позиций ведущих исследователей в данной сфере предлагается авторская концепция содержания организационно-правовых факторов, влияющих на правомерное поведение чиновников.

Ключевые слова: коррупция, государственная и муниципальная служба, ограничения, запреты, ответственность должностных лиц, руководящий состав, служебное поведение.

The organizational-legal factors promoting display corruption in executive power system

In the scientific publication the aspects connected with circumstances, promoting corruption display in public authorities and local government are shined. On the basis of the analysis of a standard material, positions of leading researchers in the given sphere the author"s concept of the maintenance of the organizational-legal factors influencing lawful behavior of official is offered.

Key words: corruption, the state and municipal service, restrictions, interdictions, responsibility of officials, an administrative board, office behavior.

Коррупция, как и всякое социальное явление, имеет свои корни и свои причины. При этом уровень коррупции тесно связан со стоимостью бюрократической процедуры: если бюрократическая процедура предполагает большие ресурсные затраты (время, финансовые ресурсы, усилия и т.п.), то становится востребованной коррупционная модель социальных отношений. В то же время совершенно очевидно, что только сложность и стоимость (в различных смыслах) бюрократических процедур не могут порождать коррупцию. В обществе, где мздоимство является нормой, а контроль и ответственность отсутствуют, коррупционная модель поведения может возникнуть даже там, где сложность "законных" бюрократических процедур не так высока; с другой стороны, даже при высокой сложности последних многочисленные причины (наличие жестких административных процедур, строгой юридической ответственности и т.п.) могут препятствовать коррупционным проявлением.

В связи с этим, учитывая, что целью государственной политики в данной области является формирование механизмов противодействия коррупции в системе исполнительной власти в Российской Федерации на всех ее уровнях, представляется абсолютно необходимым остановиться на причинах (факторах), порождающих коррупцию в этой системе, для того чтобы определить возможные способы их если не устранения, то минимизации.

Вопрос о том, что порождает коррупцию и во властных структурах, и в обществе в целом, является достаточно хорошо освещенным в литературе. При этом нельзя не отметить, что специалисты, применительно к рассматриваемому вопросу, используют разную терминологию для обозначения детерминант коррупции: "причины коррупции", "предпосылки коррупции", "факторы коррупции". Идет ли в данном случае речь о явлениях одного порядка или их все же следует различать?

Как нам представляется, верным все же является второй подход. Предпосылка - это предварительное условие, исходный пункт чего-нибудь <1>. Причины коррупции следует отличать от их предпосылок, так как причины порождают коррупцию непосредственно, в то время как предпосылки влекут появление коррупции через одно или несколько промежуточных действий. Фактор (нем. Faktor, от лат. factor - "делающий, производящий") определяется как причина, движущая сила какого-либо процесса, явления, определяющая его характер или отдельные его черты <2>. В словаре Брокгауза и Ефрона фактор определяется как: 1) деятельная сила какого-либо явления; 2) математический множитель, член алгебраического выражения; 3) комиссионер; в типографии: надсмотрщик за работой, посредник по поставке материалов <3>. Таким образом, фактор также порождает какое-либо явление (в рассматриваемом нами случае коррупцию), а некоторые источники его прямо отождествляют с причиной.

<1> Толковый словарь русского языка: В 4 т. / Под ред. Д.Н. Ушакова. М., 1940. Т. 3. С. 381.

<2> Большой энциклопедический словарь. М., 1998. С. 1263.

<3> Малый энциклопедический словарь Брокгауза и Ефрона: В 3 т. СПб., 1902. Т. 3. С. 346.

Представляется, однако, что применительно к коррупции между причинами и факторами не следует ставить знак равенства. Здесь следует использовать опыт криминологической науки, которая оперирует категориями: "причины преступности" и "факторы преступности". При этом второе традиционно рассматривается более широко, чем первое, так как "фактор" означает явление, представляющее криминологический интерес, имеющее определенное значение, влияющее на ход и результаты какого-то процесса" <4>. При дальнейшем анализе какие-то "факторы, обладающие причинной связью с преступностью, рассматриваются в качестве ее причин, другие выступают условиями, ей способствующими" <5>.

<4> Криминология: Учебник для вузов / Под ред. В.Д. Малкова. 2-е изд., перераб. и доп. М.: Юстицинформ, 2006. С. 101.

<5> Там же.

Таким образом, категории "факторы преступности" и "причины преступности" рассматриваются как общее и частное (поскольку факторами преступности могут выступать не только ее причины, причины же всегда являются факторами). Представляется, что такой же подход применим и к вопросам возникновения коррупции. В научных целях, разумеется, можно использовать обе категории, приоритетность той или иной определяется целями, которые стоят перед исследователем. Если имеется необходимость проанализировать коррупционные явления как можно более детально, речь должна вестись о причинах, их порождающих. Если же ставится цель охватить как можно более широкий круг явлений, порождающих коррупцию, предметом анализа должны являться факторы коррупции.

Поскольку перед нами в рамках данного исследования в конечном счете стоит задача сформировать механизмы противодействия коррупции в системе исполнительной власти, ее решение должно опираться на выявление коррупционных факторов. Вместе с тем предметом нашего анализа в дальнейшем будут и факторы, и причины коррупции, во-первых, в силу того, что причины всегда выступают одновременно факторами, во-вторых, в силу того, что, как уже отмечалось выше, многие исследователи вообще не различают эти явления и пишут и о факторах, и о причинах, и о предпосылках коррупции.

Приступая к рассмотрению этого вопроса, прежде всего, отметим, что термины "коррупционные факторы" или "коррупциогенные факторы" достаточно активно используются в современном отечественном законодательстве. Так, ч. 2 ст. 1 Федерального закона "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" <6> определяет, что коррупциогенными факторами являются положения нормативных правовых актов (проектов нормативных правовых актов), устанавливающие для правоприменителя необоснованно широкие пределы усмотрения или возможность необоснованного применения исключений из общих правил, а также положения, содержащие неопределенные, трудновыполнимые и (или) обременительные требования к гражданам и организациям и тем самым создающие условия для проявления коррупции. Термин "коррупциогенный фактор" используется и в Постановлении Правительства РФ "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" <7>, а также в ряде иных документов. В то же время в федеральном законодательстве применительно к той же антикоррупционной экспертизе используется и термин "коррупционный фактор" <8>. Как справедливо отмечает О.Г. Дьяконова, "термины, несмотря на схожесть, являются различными: "коррупционный фактор" - источник, причина преступного использования предоставленных полномочий, а "коррупциогенность" - свойство предмета, позволяющее утверждать, что данный предмет включает в себя один или несколько коррупционных элементов, которые могут впоследствии при определенных обстоятельствах проявиться в качестве коррупционных, поэтому наиболее приемлемым следует признать термин "коррупционные факторы", а коррупциогенность можно определить как потенциальную возможность совершения коррупционных деяний (действий/бездействия)" <9>. Действительно, коррупциогенными могут быть нормы, но не факторы. Тем не менее, поскольку Федеральный закон "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" и сама Методика проведения этой экспертизы используют термин "коррупциогенные факторы", далее в работе применительно к антикоррупционной экспертизе будет использоваться именно этот термин.

<6> ФЗ от 17.07.2009 N 172-ФЗ "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" // СЗ РФ. 2009. N 29. Ст. 3609.

<7> Постановление Правительства РФ от 26.02.2010 N 96 "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" (вместе с "Правилами проведения антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов", "Методикой проведения антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов") // СЗ РФ. 2010. N 10. Ст. 1084.

<8> См., напр.: Приказ Роспечати от 01.12.2010 N 582 "Об утверждении Порядка проведения антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов Федерального агентства по печати и массовым коммуникациям" (зарегистрировано в Минюсте РФ 31.12.2010 N 19502) // Российская газета. N 17. 2011; Приказ Росархива от 20.07.2010 N 53 "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов Федерального архивного агентства" (вместе с "Порядком проведения антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов Федерального архивного агентства") (зарегистрировано в Минюсте РФ 10.08.2010 N 18105) // Российская газета. N 188. 2010 и др.

<9> Антикоррупционная экспертиза нормативно-правовых актов и их проектов / Сост. Е.Р. Россинская. М.: Проспект, 2010. С. 38.

В то же время ставить знак равенства между коррупциогенными факторами, содержащимися в актах и проектах актов, являющихся предметом антикоррупционной экспертизы, и факторами коррупции в целом не следует. Как верно пишет В.А. Едлин, указанные "факторы довольно точно определяют основные причины коррупции, связанные с технической стороной исполнения законов. В действительности коррупциогенных факторов намного больше" <10>. Поэтому, хотя далее мы еще вернемся к коррупциогенным факторам, предметом анализа в рамках настоящей главы будет иной круг факторов.

<10>

Как уже отмечалось выше, круг факторов (причин) коррупции, выделяемых различными исследователями, достаточно широк. Так, к общим и основным причинам коррупции Л.Я. Драпкин и Я.М. Злоченко относят:

- отсутствие оптимальной системы антикоррупционных законов и подзаконных актов;

- существенные недостатки и грубые ошибки в проведении экономических и социальных реформ;

- слабость, нерешительность, а иногда и полное политическое безволие государственной власти;

- кадровую, техническую и оперативно-тактическую неподготовленность правоохранительных органов к противодействию организованной преступности, в том числе и коррумпированным структурам всех уровней;

- криминализацию значительной части политической элиты;

- моральную деградацию определенных слоев общества;

- минимальный риск разоблачения коррупционеров и отсутствие жесткой по отношению к ним репрессии;

- привилегии на распоряжение собственностью и услугами, которые находятся в руках бюрократов <11>.

По мнению О.И. Коротковой, основными причинами высокой коррупции являются двусмысленные законы; незнание или непонимание законов населением, что позволяет должностным лицам произвольно препятствовать осуществлению бюрократических процедур или завышать надлежащие выплаты; зависимость стандартов и принципов, лежащих в основе работы бюрократического аппарата, от политики правящей элиты; профессиональная некомпетентность бюрократии; кумовство и политическое покровительство, которые приводят к формированию тайных соглашений, ослабляющих механизмы контроля над коррупцией; отсутствие единства в системе исполнительной власти, т.е. регулирование одной и той же деятельности различными инстанциями; низкий уровень участия граждан в контроле над государством; низкий уровень заработной платы в государственном секторе по сравнению с частным сектором; государственное регулирование экономики; зависимость граждан от чиновников, монополия государства на определенные услуги; оторванность бюрократической элиты от народа; экономическая нестабильность, инфляция; этническая неоднородность населения; низкий уровень экономического развития (ВВП на душу населения); неанглосаксонская система права; религиозная традиция; культура страны в целом <12>. В.А. Едлин к таковым относит "нестабильность во власти; отсутствие надлежащего механизма контроля, исключающего применение принципа круговой поруки органов власти и ряда недобросовестных должностных лиц; уровень оплаты труда; менталитет граждан, стремящихся решить свои вопросы "быстро и без бумажек", и пр." <13>. В.Г. Клочков применительно к рассматриваемому вопросу пишет: "...основные причины разгула преступности и коррупции находятся в тесной взаимосвязи с такими явлениями, как кризис и несбалансированность в экономических отношениях, высокие налоги, падение производительности труда, рост безработицы, бюджетный дефицит... Такому криминогенному состоянию способствует правовой нигилизм, который охватил некоторые органы трех ветвей государственной власти разного уровня, ухудшение исполнительской дисциплины, подбор, расстановка и воспитание кадров, несовершенная нормативно-правовая база, серьезные недостатки и просчеты в правоприменительной практике правоохранительных органов" <14>.

<12> Короткова О.И. Борьба с коррупцией - одна из основных задач органов государственной власти // Безопасность бизнеса. 2009. N 3. С. 27 - 30.

<13> Едлин В.А. Комментарий к Федеральному закону от 17 июля 2009 г. N 172-ФЗ "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" (постатейный) // СПС "КонсультантПлюс". 2010.

<14> Клочков В.Г. Причины роста и меры по борьбе с коррупцией // Безопасность бизнеса. 2006. N 2. С. 7.

Схожие причины коррупции в Российской Федерации отмечаются и зарубежными специалистами: низкий уровень заработной платы в государственном секторе по сравнению с частным сектором; государственное регулирование экономики; зависимость граждан от чиновников, монополия государства на определенные услуги; оторванность бюрократической элиты от народа; экономическая нестабильность, инфляция; этническая неоднородность населения; низкий уровень экономического развития (ВВП на душу населения); религиозная традиция; культура страны в целом <15>.

<15> См.: Lederman D., Loayza N.V., Soares R.R. Accountability and corruption: political institutions matter // Economics & Politics. 2005. Vol. 17. N 1. P. 1.

Как видим, большинство исследователей называют причин (факторов) коррупции достаточно много, относя к ним чуть ли не все пороки аппарата управления, да и общества в целом. При этом какой-либо систематизации причин (факторов) коррупции обычно не приводится. Научная ценность таких исследований вряд ли велика, да и сами они по своему качеству скорее напоминают взгляды на коррупцию обычного обывателя, чем серьезные научные исследования.

Показательно, что и в опросах граждан в качестве причин коррупции называются примерно те же: жадность и аморальность российских чиновников и бизнесменов - 70,1%; неэффективность государства, несовершенство законов - 63,1%; низкий уровень правовой культуры и законопослушания подавляющего большинства населения - 37,2%; широкое распространение клановости и семейственности в среде российских чиновников - 33,9%; правовая неграмотность самих чиновников - 13,7% <16>; "низкий" уровень борьбы - 45,6%; рост бюрократических барьеров - 17,1%; возможность ускорения решения вопросов - 16,3% <17>.

<16> См.: Правовые акты: антикоррупционный анализ: Научно-практическое пособие / Отв. ред. В.Н. Найденко, Ю.А. Тихомиров, Т.Я. Хабриева. М.: КОНТРАКТ; Волтерс Клувер, 2010. С. 56.

<17> См.: Соларев А. Чиновники самарской мэрии меняют кабинеты // Российская газета. 25.03.2008.

Большего внимания, на наш взгляд, заслуживают исследования, в которых, при всем многообразии причин (факторов) коррупции, делаются попытки их каким-либо образом систематизировать. Так, рядом исследователей все факторы коррупции подразделяются на:

- фундаментальные (несовершенство экономических институтов и экономической политики; несовершенство системы принятия политических решений, неразвитость конкуренции, чрезмерное государственное вмешательство в экономику, монополизация отдельных секторов экономики, контроль государства над ресурсной базой, низкий уровень развития гражданского общества, неэффективность судебной системы);

- правовые (слабость закона, отсутствие ясной законодательной базы и слишком частое изменение экономического законодательства, несоблюдение норм международного права, отсутствие необходимого контроля, неадекватные меры наказания за коррупционные действия, возможность влияния на судебные решения, наличие норм, позволяющих субъективную трактовку нормативных актов);

- организационно-экономические (трудности управления большой территорией, относительно низкая оплата труда служащих, дискриминация в доступе к инфраструктурным сетям, жесткий торговый протекционизм, прочие формы дискриминации);

- информационные (непрозрачность государственного механизма, информационная асимметрия, отсутствие реальной свободы слова и печати, наличие офшорных зон, отсутствие исследований проблемы коррупции);

- социальные (клановые структуры, традиции непотизма, эксплуатация "дружеских связей", блат, традиция "дарения" подарков-взяток, низкий уровень грамотности и образования);

- культурно-исторические (сложившаяся система норм бюрократического поведения; массовая культура, формирующая снисходительное отношение к коррупции; особенности исторического развития; придание малого значения понятиям честности и чести) <18>.

Несмотря на то, что к данной классификации тоже могут, на наш взгляд, быть предъявлены определенные претензии (прежде всего, с точки зрения ее оснований), она все же в большей степени позволяет ориентироваться в факторах коррупции и определить пути и средства их устранения. При этом несложно заметить, что приведенные подходы к классификации факторов коррупции имеют несомненное сходство с утвердившимися в отечественной криминологии подходами к факторам (причинам) преступности вообще <19>. И это вполне логично, так как, являясь видом социально негативного явления, коррупция имеет в целом те же корни, что и любое противоправное поведение, в том числе и преступное.

<19> Так, криминологами выделяются социальные, экономические, нравственные (культурные), биологические, правовые и иные причины и условия (факторы) преступности. См., напр.: Криминология: Учебник для вузов / Под ред. В.Н. Кудрявцева и В.Е. Эминова. М., 2010; Криминология: Учебник для вузов / Под ред. В.Д. Малкова. 2-е изд., перераб. и доп. М.: Юстицинформ, 2006; Чуфаровский Ю.В. Криминология в вопросах и ответах. М.: Велби, 2005 и др.

Разумеется, в настоящем диссертационном исследовании нас интересуют не все факторы коррупции, а только те, которые непосредственно связаны с организацией и функционированием исполнительной власти. Исследование, например, вопросов ментальности российских чиновников (и всего населения в целом) или несовершенства системы принятия политических решений, безусловно, очень интересно, но выходит за рамки работы.

В силу этого речь далее будет идти только о правовых или, точнее, организационно-правовых факторах. Под организационно-правовыми факторами коррупции в системе исполнительной власти здесь и далее в работе будут пониматься факторы, представляющие собой обусловленные самой организацией управленческой деятельности и юридически закрепленные возможности совершения должностными лицами коррупционных действий. Организационно-правовыми факторами коррупции в первую очередь являются:

- неопределенность законодательства;

- отсутствие четко закрепленных процедур совершения управленческих действий;

- отсутствие необходимого контроля;

- неадекватные меры наказания за коррупционные действия;

- наличие норм, позволяющих субъективную трактовку нормативных актов, и др.

Несложно заметить, что в таком контексте организационно-правовые факторы коррупции в целом описываются широко известной "формулой коррупции", предложенной Робертом Клитгаардом:

К = М + С - П,

расшифровываемая как: Коррупция = Монополия + Свобода действий - Подконтрольность <20>.

<20> В некоторых вариантах формулы последним элементом ее называется не П - подконтрольность, а О - ответственность, что, на наш взгляд, принципиально не меняет ее сущности.

Применительно к системе исполнительной власти эта формула может быть несколько модифицирована и уточнена.

Элемент монополии в рамках системы государственного и муниципального управления означает монополию государственных и муниципальных чиновников на принятие решений. Иными словами, здесь можно вести речь о существовании исключительного управленческого ресурса.

Свобода действий - это юридически закрепленные полномочия должностных лиц дискреционного характера, т.е. полномочия действовать по усмотрению. Сами по себе дискреционные полномочия - объективно необходимый элемент исполнительно-распорядительной деятельности, однако их избыток, в отсутствие должного контроля и ответственности, действительно является важнейшим организационно-правовым фактором коррупции. В силу этого вопросы о критериях и пределах управленческого усмотрения будут рассмотрены нами в диссертации далее.

Отдельно следует остановиться на подконтрольности. Контроль является одним из основных способов обеспечения законности в системе исполнительной власти <21>. Государственный контроль, обладая определенными признаками, рассматривается как особая функция государства, выражающаяся в деятельности государственных органов, направленной на получение и анализ информации о процессах и явлениях, происходящих в обществе, на установление нарушений и отклонений от нормативных и индивидуальных предписаний, а также выдвижение требований об устранении выявленных нарушений в целях охраны прав и свобод человека и гражданина, конституционного строя, обеспечения режима законности <22>.

<21> См., напр.: Бахрах Д.Н., Россинский Б.В., Старилов Ю.Н. Административное право: Учебник для вузов. М.: Норма, 2008; Конин Н.М. Административное право России. М.: Юристъ, 2004; Агапов А.Б. Административное право: Учебник. М., 2006.

<22> Маштакова Е.А. Теоретико-правовые вопросы государственного контроля в Российской Федерации: Автореф. дис. ... к.ю.н. М., 2005. С. 11.

Вместе с тем, как показывает практика, из-за высокой латентности коррупционных правонарушений традиционные формы контроля (проверки, ревизии, отчеты и т.п.) для противодействия ей не всегда являются эффективными. В связи с этим в законодательстве большинства стран мира, в дополнение к системе контроля собственно за законностью принимаемых государственными и муниципальными служащими управленческих решений, формируется дополнительная система контроля за самими служащими (точнее - за их доходами, расходами; их нахождением в потенциально коррупциогенных ситуациях и т.п.). В данном случае контроль направлен на предотвращение коррупции, но не напрямую, а путем выявления фактов, ей способствующих или о ней свидетельствующих. Следовательно, в данном случае речь идет о специальном антикоррупционном контроле. Такой контроль уместно также назвать замещающим.

Элементом обратной связи в системе противодействия коррупции выступает ответственность, которую можно рассматривать также как определенный итог контроля за коррупционными проявлениями в случае их выявления, при этом формы такой ответственности весьма разнообразны.

Лекция

Организационно-правовые формы предпринимательской деятельности.

Форма предпринимательства - это система норм, определяющая внутренние отношения между партнерами по предприятию, с одной стороны, и отношения этого предприятия с другими предприятиями и государственными органами - с другой.

Функции организационно-правовой формы:

Определяет и закрепляет статус предпринимателя;

Закрепляет определенное организационно-правовое единство фирмы (органы управления фирмы, границы их правоспособности);

Снижает риск трансакционных издержек (механизм формирования имущества и механизм имущественной ответственности);

Является механизмом контроля со стороны государства и инструментом воздействия.

Факторы, влияющие на выбор организационно-правовой формы хозяйственной деятельности предприятий.

Необходимость выбора организационно-правовой формы возникает всякий раз при:

1.создании нового предприятия;

2.преобразовании существующего.

Причины изменения организационно правовой формы в сложившейся рыночной системе:

а)изменение законодательства;

б)изменение размеров и объема производства фирмы.

Группы факторов влияющих на выбор организационно-правовой формы:

1. Организационные

Количество учредителей и их характеристики (Физическое лицо, Юридическое лицо исходя из этого разная орг. прав. форма: Без создания юридического лица, ООО, ОДО, ЗАО)

Законодательные ограничения (кол-во участников)

2. Технические

Область бизнеса:

Индивидуальное предпринимательство, товарищества и общества с ограниченной ответственностью –торговля (особенно розничная), транспорт (особенно автомобильный), сельское хозяйство и сфера обслуживания (особенно питание);

- форма акционерного общества , закрытого или открытого типа – промышленность, информатика;

- государственные казенные предприятия - оборонная промышленность

Характеристики выпускаемой продукции

(чем сложнее выпускаемая продукция и чем ближе она к концу технологической цепочки (готовой продукции), тем крупнее предприятия и тем больший удельный вес составляют открытые акционерные общества. И наоборот, чем проще продукция и чем ближе к началу технологической цепочки, тем выше доля небольших предприятий – товариществ и обществ)

3. Экономические

Размер стартового капитала;

Величина средств для поддержания нового предприятия на первом этапе его существования

4. Социальные

Личностные характеристики предпринимателя

Наличие сработавшейся команды. Если предпринимательской деятельностью начинает заниматься не один человек, а коллектив, то члены коллектива выбирают подходящую им организационно-правовую форму.

В соответствии с Гражданским кодексом Российской Федерации все юридические участники предпринимательской деятельности независимо от отрасли производства имеют четко определенные организационно-правовые формы.

В каждой стране они жестко закреплены и их список конечный.

Любая форма с одной стороны предоставляет предпринимателю круг возможностей (достоинства) и несет в себе риски (недостатки).

Коммерческими называются организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Согласно ГК РФ, юридические лица, являющиеся коммерческими организациями , могут создаваться в форме:

- хозяйственных товариществ и обществ,

-крестьянских (фермерских) хозяйств,

- хозяйственных партнёрств,

-производственных кооперативов,

-государственных и муниципальных унитарных предприятий »

Данный список является исчерпывающим .

Некоммерческими считаются организации, для которых извлечение прибыли не является основной целью и не распределяющие ее среди участников. К их числу относятся потребительские кооперативы, общественные и религиозные организации, некоммерческие партнерства, фонды, учреждения, автономные некоммерческие организации, ассоциации и союзы; данный список в отличие от предыдущего является открытым.

Принимая решение о выборе организационно-правовой формы, предприниматель, во-первых, определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, круга партнеров, существующего законодательства. Предприниматель планирует осуществлять ряд разовых деловых проектов или его идея сводится к долговременному повторению одного и того же производственного цикла. В одних случаях предпринимательская идея может осуществляться изолированно от обязательных партнерских связей, без тесной кооперации с партнерами в процессе производства (к примеру, организация консультационной фирмы), в других – такая кооперация необходима (например, при производстве конфет или аппаратуры).

При этом выбор наиболее целесообразной (с точки зрения предпринимателя) формы организации деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство, особенно при решении о зарубежном инвестировании. При рассмотрении этих проблем предприниматель принимает решение о правовом статусе учреждаемой организации.

Говоря о типе организаций, сначала подразумевается способ принятия решений, а затем – форма собственности. Согласно этому критерию выделяют два типа организаций:

- самоуправляющиеся – производственные структуры, в которых решения, касающиеся деятельности организации, принимаются на коллективной основе. В состав правления организации входят представители коллектива работающих. Такой тип организаций характерен для скандинавских стран;

- предпринимательские организации – производственные структуры, в которых предприниматель берет на себя функцию единоличного принятия решений.

В экономической науке выделен специальный раздел – теория экономики, управляемой трудом. Эта теория связана с изучением компаний, организованных на кооперативных (в основном) началах, т. е. самоуправляющиеся компании, в которых решения принимаются на основе принципа «один человек – один голос».

Правовая форма организации, ее права и обязанности закрепляются в уставе. Устав – свод правил, регулирующих деятельность организации, их взаимоотношений с другими организациями и гражданами и обязанности в сфере предпринимательской деятельности. Он принимается (одобряется, утверждается) исключительно учредителем. Если в качестве таковых выступает группа лиц, то устав рассматривается и принимается всеми учредителями на общем собрании (конференции). Это находит отражение в учредительном договоре . Устав и договор подписывают все его участники.

Эти документы (плюс протокол собрания или конференции учредителей) необходимы для государственной регистрации, учреждаемой организации и внесения его в государственный реестр.

Устав является важным юридическим документом и к его составлению нужно относиться предельно внимательно. При разработке устава следует исходить из требований законодательных актов, действующих на территории Российской Федерации, которыми определяются права собственности, а также права и обязанности организаций в процессе осуществления предпринимательской деятельности.

В уставе коммерческой организации должны быть отражены следующие положения:

Наименование организации с указанием организационно-правовой формы, фамилия собственника имущества и название предприятия. В наименовании организации могут не фигурировать указания на вид хозяйственной деятельности, т. е. «коммерческое», «производственное»;

Данные об учредителе (учредителях). Если в создании организации приняли участие несколько членов семьи – их фамилии, имена, отчества, места жительства;

Адрес организации;

Предмет и виды деятельности;

Порядок образования имущества, в том числе право собственности на имущество организации;

Порядок распределения прибыли и покрытия убытков;

Управление организацией и компетенция органов управления;

Условия ликвидации и реорганизации организации.

В уставе необходимо также оговорить ответственность учредителя (учредителей) по обязательствам организации. На титульном листе устава в верхнем углу проставляются дата его утверждения и подпись учредителя. Если устав утвержден решением собрания учредителей, указываются его дата и номер протокола. Перед сдачей на государственную регистрацию устав должен быть прошит.

Гражданский кодекс РФ (ст. 49) наделил лица, занимающиеся предпринимательской деятельности (исключение составляют унитарные предприятия), общей, а не специальной (целевой) правоспособностью. Это дает им возможность участвовать во всех видах предпринимательской деятельности без изменения учредительных документов и осуществлять любые виды деятельности, не запрещенные законом.

Учредительный договор , являясь учредительным документом юридического лица, вступает в силу с момента подписания и действует до момента прекращения деятельности юридического лица. Договор об учреждении (создании) акционерного общества представляет собой разновидность договора о совместной деятельности, целью которого является создание (учреждение) АО как юридического лица.

Договор вступает в силу с момента подписания и действует до момента исполнения учредителями общества своих обязанностей по внесению вкладов в полном объеме. Его действие не прекращается с момента регистрации акционерного общества (как об этом часто пишут в различной правовой литературе), поскольку именно этим договором на учредителей возлагается обязанность внести взносы в уставный капитал АО, а данная обязанность продолжает существовать и после регистрации общества. Учредительный договор является учредительным документом общества с ограниченной ответственностью, в котором учредители определяют порядок осуществления совместной деятельности по созданию акционерного общества.

Создание новой организации предполагает ряд обязательных этапов. Государственная регистрация организаций осуществляется местными органами власти. В России действует не разрешительный, а регистрационный порядок создания организаций. Отказ в регистрации возможен только при нарушении действующих законов, а также в том случае, если учредительные документы не соответствуют требованиям действующего законодательства.

Некоторые местные органы власти создают специальные органы, уполномоченные осуществлять государственную регистрацию организаций. Так, в Санкт-Петербурге эти функции выполняет Санкт-Петербургская регистрационная палата. Государственная регистрация осуществляется филиалами этой палаты. Поскольку эта услуга платная, к комплекту учредительных договоров прикладывают квитанцию об уплате государственной пошлины.

При состоявшемся факте государственной регистрации организации заявитель (учредитель или лицо, уполномоченное учредителями) получает временное свидетельство о регистрации, которое действительно в течение 30 дней с момента выдачи. За это время заявитель должен: а) получить коды Общереспубликанского классификатора предприятий и организаций (ОКПО) и Общереспубликанского классификатора организаций по виду деятельности (ОКОНХ) в органах Госкомстата; б) встать на учет в налоговую инспекцию по месту регистрации организации; в) получить справку в Министерстве финансов России (или его органе) о внесении регистрируемой организации в Государственный реестр; д) открыть текущий счет в банке и внести на него 50 % уставного фонда; г) заказать печать.

По истечении 30 дней с момента получения временного свидетельства заявитель должен вернуть в орган, зарегистрировавший организацию, временное свидетельство со всеми необходимыми отметками и справками и получить взамен него постоянное свидетельство о регистрации организации. С этого момента организация становится самостоятельным юридическим лицом со всеми вытекающими последствиями право- и дееспособности.

Гражданский кодекс предусматривает обязательное образование уставных (складочных) капиталов во всех хозяйственных обществах и товариществах. Образование уставного фонда предусмотрено и в унитарных предприятиях, и в производственных кооперативах. При этом следует отметить, что уставный (складочный) капитал представляет собой общую стоимость имущества, вносимого всеми учредителями (участниками) в качестве оплаты приобретаемого права в обществе или товариществе.

Имущественной основой деятельности общества служит уставный капитал, а товарищества – складочный капитал. Вклад в уставный (складочный) капитал организации признается финансовым вложением на основании соответствующей записи в учредительных документах создаваемой организации. Порядок и сроки внесения вкладов в уставные (складочные) капиталы определяются следующими документами: для товариществ – учредительным договором или для ООО – уставом и учредительным договором; для АО – договором об учреждении.

При учреждении АО уставный капитал разбивается на акции, которые должны быть распределены среди учредителей. После выпуска акций (эмиссии) АО обязаны зарегистрировать в региональном отделении Федеральной комиссии по рынку ценных бумаг (РО ФКЦБ) отчеты о первичной эмиссии. В противном случае, с точки зрения закона, считается, что у АО нет уставного капитала и в дальнейшем ему запрещаются любые действия со своими ценными бумагами. ФКЦБ своим решением может приостановить и размещение первичного выпуска акций, а также налагать штрафы.

На рис. 3.7 и в табл. 3.3 показаны способы участия в управлении, права и обязанности участников хозяйственных товариществ, а также обеспечение права собственности их участников, выражающееся в свободе выхода из хозяйственного товарищества и получении своей доли.

На рис. 3.8 представлена схема взаимодействия участников хозяйственных товариществ и обществ.

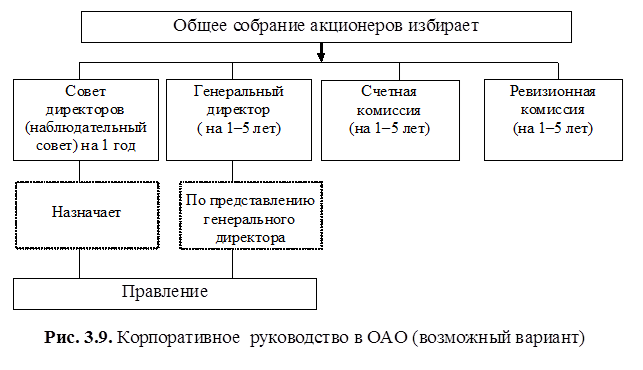

Органами управления акционерного общества являются (рис. 3.9):

Общее собрание акционеров (высший орган);

Совет директоров (наблюдательный орган);

Генеральный директор (единоличный исполнительный орган) или исполнительная дирекция (коллегиальный исполнительный орган).

Право на участие в управлении делами владельцы голосующих акций реализуют через участие в собрании акционеров общества.

Однако компетенция общего собрания акционеров жестко ограничена: оно может рассматривать и принимать решения только по вопросам, отнесенным ФЗ «Об акционерных обществах» к его компетенции, причем перечень данных вопросов не может быть расширен (но может быть сужен) по усмотрению самих акционеров.

Существуют четыре группы вопросов, относящихся к компетенции общего собрания:

1) вопросы, составляющие исключительную компетенцию общего собрания. Они не могут быть переданы в компетенцию совета директоров и исполнительных органов общества;

2) вопросы, которые хотя и отнесены законом к исключительной компетенции общего собрания, но могут быть переданы в ведение совета директоров (образование исполнительного органа общества и досрочное прекращение его полномочий, принятие решения об увеличении уставного капитала и внесение соответствующих изменений и дополнений в устав общества);

3) вопросы, которые из ведения общего собрания могут быть переданы либо совету директоров, либо исполнительному (коллегиальному или единоличному) органу;

4) вопросы, решения по которым наряду с общим собранием могут принимать и другие органы общества (например, решение о проверке финансово-хозяйственной деятельности общества ревизионной комиссией или аудитором).

В уставе ОАО может содержаться ограничение на право собрания принимать решения по определенным вопросам его компетенции. Закон устанавливает, что общее собрание может рассматривать ряд важных вопросов только по предложению совета директоров (если иное не предусмотрено уставом). Общие собрания и заседания совета директоров в соответствии с уставом ведет председатель совета директоров.

На рис. 3.9 отражена схема управления, предполагающая наличие или назначение сильного единоличного исполнительного органа (генерального директора). Однако в соответствии с законом акционерным обществом может управлять наемный менеджер, назначаемый советом директоров, с ежегодным продлением его полномочий (рис. 3.10).

Место «сильного» генерального директора, избираемого общим собранием, в данной схеме занимает председатель совета директоров (который, как правило, является крупнейшим акционером).

Конкретный механизм образования, функционирования, реорганизации и ликвидации АО подробно описан в ГК и в ФЗ «Об акционерных обществах».

На рис. 3.11 представлена схема управления производственным кооперативом. По способу принятия решений производственный кооператив относится к самоуправляющимся организациям, где решения принимаются на основе «один человек – один голос».

Согласно ГК РФ (ст. 48), юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и смету.

Различие между юридическим и неюридическим лицом : юридическое лицо действует на основании устава; его права и обязанности определены законом. Неюридическое лицо действует на основании положения, утвержденного вышестоящим органом; юридическое лицо полностью отвечает по своим обязательствам принадлежащим ему имуществом. Неюридическое лицо тоже отвечает по своим обязательствам, однако если этой ответственности недостаточно, то по его обязательствам отвечает орган, утвердивший положение о нем.

| Предыдущая |