Справка 2 ндфл заг. Коды доходов и вычетов

Каждая организация и предприниматель, если они привлекают к выполнению работ наемный персонал и заключают с ними трудовые соглашения, по закону становятся налоговыми агентами. Они должны рассчитывать и перечислять в бюджет налог НДФЛ с зарплаты своих работников, а также в установленные сроки передавать бланки 2-НДФЛ.

Справка 2-НДФЛ это такой отчет, который компания или предприниматель должны оформить на своего каждого наемного работника, либо прочего лица, имеющего у данного хозяйствующего субъекта доход.

В дальнейшем, все созданные справки подаются в налоговую службу, где с их помощью подтверждается начисление и удержание налога.

Закон устанавливает, что работодатель должен составить один итоговый отчет по результатам прошедшего года.

Кроме подтверждения суммы налога в ФНС, этот документ используется для подтверждения размера полученного в течение года дохода. Справка выдается работнику на руки при его увольнении от предшествующего работодателя, либо по запросу для личных нужд - например, для подтверждения дохода при получении кредита в банке.

Все доходы, который сотрудник получает ежемесячно, показываются в справке отдельными строками. В ней при помощи кодов можно показать зарплату, отпускные и больничные выплаты и другие. Компенсация при увольнении в справке 2 ндфл должна также отражаться отдельной суммой.

Нужно ли выдавать справку сотруднику при увольнении?

Работнику при увольнении необходимо составить и передать в руки справку за последний рабочий год. Это необходимо сделать для того, чтобы проинформировать будущего работодателя о доходе на предыдущем месте, с целью применения налоговых льгот, предусмотренных в НК РФ. Это необходимо потому, что некоторые льготы могут использоваться только до тех пор, пока не превышена установленная максимальная сумма дохода.

Также бланк по формату 2-НДФЛ используется физ. лицом при оформлении декларации в формате 3-НДФЛ. В этом отчете необходимо обобщить все сведения из справок, а затем приложить их в качестве подтверждающих доходы документов.

Увольняющийся сотрудник может получить справку за последний год в свой завершающий день на работе, либо обратиться при первой необходимости к своему бывшему работодателю просьбой оформить документ. Он имеет полное право не сообщать целей, для которых производится запрос справки, а администрация фирмы не может отказать в выдаче ее.

Внимание! Справку можно получить как за последний рабочий год, так и за любой предыдущий. В таком случае нужно отразить это в заявлении на имя бывшего руководителя.

Срок сдачи справки 2-НДФЛ

Кодекс предусматривает, что налогоплательщик обязательно должен отправлять в налоговую отчет форма 2-НДФЛ. Делать это нужно по всем сотрудникам один раз за год.

Этот отчет предусматривает два статуса, каждый из которых имеет свой срок передачи:

- Статус «1» проставляется, когда справки подаются в стандартном порядке. Это необходимо выполнять до 1 апреля года, который идет за годом построения отчета.

- Статус «2» проставляется в том случае, если организация не может удержать с дохода, который получил работник за предыдущий год, НДФЛ. Такое может произойти, если, например, зарплата выдавалась в натуральной форме. Отчет с таким статусом нужно подавать до 1 марта того года, который идет за годом формирования отчета.

Как обычно, если этот день выпадает на праздник или выходной, то последний день сдачи нужно передвинуть вперед на ближайший рабочий.

Таким образом, за доходы полученные в течение 2017 года, хозяйствующим субъектам необходимо будет отчитаться:

- Справками с отметкой «1» – до 2 апреля 2018 г.;

- Справками с отметкой «2» – до 1 марта 2018 года.

Внимание! Кроме этого, если бывший работник обращается на предыдущее место работы с просьбой выдать ему документ формата 2-НДФЛ, то выполнить это необходимо в срок 3 дней с момента поступления запроса.

Куда предоставлять отчетность

В НК указано, что организации должны отправлять отчеты в налоговую службу по месту своего расположения, а предприниматели - по месту проживания.

Кроме этого, компаниям разрешается открывать филиалы и представительства, как в своей местности, так и за пределами нее. В такой ситуации основная организация, а также открытые ей филиалы, должны сдавать отчет по местам своего расположения.

Внимание! Если какой-либо сотрудник осуществляет деятельность как в главной организации, так и в одном из ее филиалов, то НДФЛ необходимо удерживать и перечислять по каждому месту выполнения работы. Следовательно, и в отчеты это работник также будет включаться несколько раз на каждом месте.

НК определяет, что некоторые предприятия могут иметь статус крупных налогоплательщиков. В этой ситуации им разрешается самостоятельно выбрать, в какую именно инспекцию они будут отчитываться и производить платежи налогов.

Способы предоставления отчетности

Передать заполненный отчет в ФНС можно несколькими способами:

- В бумажном виде в руки налоговому инспектору - это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи - заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору - отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота - для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Изменения в новой форме 2-НДФЛ в 2018 году

Новая форма объединила в себе множество изменений.

1. Сдача справки 2-НДФЛ при реорганизации

С введением нового бланка был закрыт серьезный пробел, существовавший в ранее действовавших формах. Он касается разграничения обязанностей сдавать отчет при реорганизации компании.

Внесенные изменения в Приказ теперь устанавливают, что правопреемник, несмотря на тип реорганизации, теперь обязан сдавать отчет за ликвидированную организацию. Это правило действует при условии, что последняя еще не успела это сделать до закрытия. Эта же обязанность действует и на подачу уточненных данных.

Если правопреемников несколько, то фирму, которая будет обязана производить данное действие необходимо установить при помощи передаточного акта либо разделительного баланса.

Для того, чтобы правопреемник мог сдавать отчет, в новый бланк добавлены два поля: «Форма реорганизации» и «ИНН/КПП реорганизованной организации».

При простых условиях подачи отчета эти два поля оставляют без данных.

2. Больше не нужно указывать адрес проживания работника

Из новой формы пропали графы, в которые необходимо было ранее заносить адрес проживания лица, на какого оформляется отчет. Теперь эти сведения проставлять не нужно.

3. Нет инвестиционных вычетов

Упоминания об инвестиционных вычетах пропали из раздела 4. Теперь они не учитываются при определении базы для расчета налога.

4. Уточнили способы сдачи формы

Из правил передачи отчета в налоговую убрали все виды носителей. Теперь сдать его можно только двумя способами - на бумажном носителе или электронно через спецоператора связи.

На практике исключение этих способов - это приведение правил в соответствие с положениями НК, где уже давно закреплены только эти две возможности подать отчет.

5. Введены новые коды доходов и вычетов

С 1 января стали действовать 5 новых кодов доходов и 1 код вычетов. В частности, отдельный код теперь введен для .

Новые коды доходов и вычетов для справки 2-НДФЛ за 2017 год:

| Код | Новые коды доходов, действующие с 2018 года. |

| 2013 | Сумма компенсации за неиспользованный отпуск |

| 2014 | Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях |

| 2301 | Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 “О защите прав потребителей” <1> |

| 2611 | Сумма списанного в установленном порядке <2> безнадежного долга с баланса организации |

| 3023 | Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года |

| Код | Новые коды вычетов, действующие с 2018 года |

| 619 | Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете |

6. Убрали упоминание печати

Поле для печати убрано с реестра справок, если они сдаются в налоговую на бумажном носителе. Заверять документ оттиском теперь не нужно, даже если печать используется компанией.

Бланк и образец заполнения новой формы 2-НДФЛ с 2018 года

Образец заполнения справки 2-НДФЛ в 2018 году

Рассмотрим 2-НДФЛ новая форма 2016 бланк образец заполнения.

Заголовок

Под названием бланка проставляются год, за какой составляется документ, его номер в порядке оформления и дата создания.

Следующим шагом идет признак составленной справки:

- Признак «1» сюда необходимо занести, если оформление бланка происходит в стандартной ситуации, и налог был снят с работника.

- Признак «2» заносится в том случае, если удержание налога выполнить не удалось.

Когда отправляется корректирующий бланк, то в следующее поле необходимо занести его порядковый номер. Так, «00» здесь записывается, если справка создается в первый раз. Код от «01» до «98» будет обозначать номер корректирующего документа по этому сотруднику. «99» является отменой всех ранее переданных данных по указанному человеку.

Последнее здесь поле - код ФНС, куда отправляется справка.

Раздел №1 (Сведения о налоговом агенте)

В такой раздел записываются сведения о работодателе, какой составляет документ. Сначала проставляется код ОКТМО, затем контактный номер телефона, после чего коды ИНН и КПП.

В следующей графе указывается название налогового агента.

Следующие два поля были введены в форме 2018 года. Код формы реорганизации может принимать значения:

- «0» – произведена ликвидация;

- «1» – выполнено преобразование;

- «2» – произошло слияние;

- «3» – произошло разделение;

- «5» – произведено присоединение;

- «6» – произошло разделение с одновременным присоединением.

В следующем поле записываются коды ИНН и КПП компании, которая была преобразована. Если ни одно из данных действий не выполнялись, оба эти поля остаются пустыми.

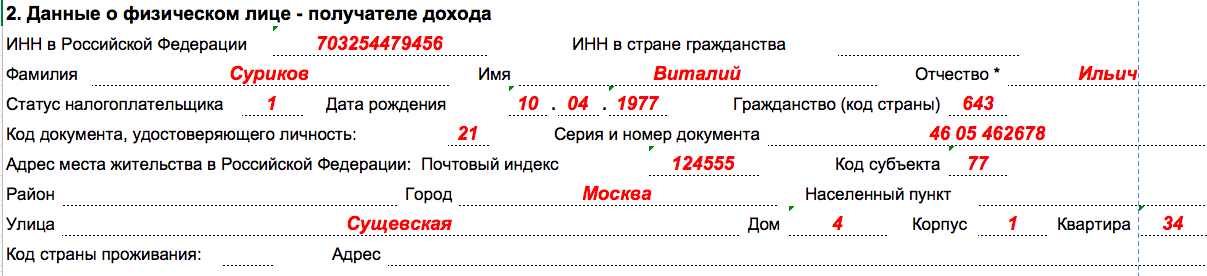

Раздел №2 (Данные о физическом лице - получателе дохода)

В таком разделе проставляются данные о человеке, на кого создается справка. Сначала указывается ИНН работника. Если он иностранец и имеет ИНН своего государства, то данный код допускается записать рядом.

Далее заносятся Ф.И.О. работника. При этом отчество заносится в бланк, если оно у человека есть. При возникновении ситуации, если сотрудник в указанном периоде производил смену персональных данных, то в бланке нужно указывать уже новые, и прикладывать к нему документы для подтверждения смены.

Если справка подается на иностранного гражданина, то разрешается его данные проставлять латинскими буквами.

На следующем этапе указывается статус работника. Он может принимать одно из следующих значений:

- 1 - сотрудник является резидентом;

- 2 - является нерезидентом;

- 3 - специалист с высокой квалификацией;

- 4 - работник произвел переселение из-за границы;

- 5 - иностранец, получивший статус беженца;

- 6 - иностранец с патентом.

В следующих графах записывается дата рождения и код страны, в которой у него гражданство. У россиян здесь проставляется 643.

бухпроффи

Важно! Если в течение отчетного года у лица изменились личные данные (к примеру, производилась смена фамилии, имя и т. д.), то в справку записывается уже новая информация, и к ней прикладываются подтверждающие документы.

Адрес можно записывать как на территории России (для резидентов), так и иностранный. Однако в последнем случае нужно также дополнительно указать адрес на территории России, где иностранец поставлен на учет.

Раздел №3 (Доходы)

Непосредственно в заголовке раздела есть графа, где необходимо указать ставку налога, по какой указываются сведения в документе. Как правило, для россиян здесь проставляется ставка 13%, а для иностранцев - 30%.

После этого в разделе находится таблица, в какую нужно построчно записывать месяца, начисленные в них доходы и их размер. Заполнение происходит по следующему принципу - в первый столбец заносится номер месяца, затем код, какой показывает полученный доход и в последнем столбце - его суммовое выражение.

Чаще всего при заполнении применяются коды:

- 2000 - основной заработок;

- 2012 - отпускные перечисления;

- 2300 - больничные перечисления и т. д.

(приложение 1 и 2 к приказу Минфина).

Внимание! Если за один и тот же месяц работник получил несколько доходов с разными кодами, то на каждой строчке номер месяца записывается тот же самый, а код дохода и сумма будут различаться.

Поля для вычетов в этом разделе предназначены для указания профессиональных льгот. Им присвоены коды от 403 и последующие.

Раздел №4 (Стандартные, социальные, инвестиционные и имущественные налоговые вычеты)

В этот раздел нужно записать коды и суммы налоговых льгот, которые работник пользовался в указанном периоде. В частности, здесь учитываются . Например - код 126 - на 1-го ребенка, 127 - на 2-го, 128 - на 3-го и всех последующих.

Если работник пользовался дополнительными вычетами, то нужно указать реквизиты уведомления, позволяющего их применять. Такая графа есть для социальной и имущественной льгот.

Еще в таком разделе показываются социальные и имущественные вычеты. По ним необходимо в графах идущих далее проставить информацию о подтверждающих документах.

Раздел №5 (Общие суммы дохода и налога)

Данная часть справки является результирующей по разделам 3 и 4 справок 2НДФЛ и представляет собой таблицу.

В строке «Общая сумма дохода» следует отражать итоговую сумму дохода работника за весь год на данном предприятии.

В строке «Налоговая база» нужно отразить полученное в результате вычитания из значения общего дохода предоставленных работнику предусмотренных нормами вычетов.

В строке «Исчисленная сумма налога» указывается результат умножения суммы из предыдущей строки справки на действующую ставку налога, которая была определена в разделе 3.

Строка «Сумма фиксированных платежей» заполняется только гражданами иных государств, которые осуществляют трудовую деятельность по патенту. В случае когда эти физлица могут уменьшить суммы рассчитанного налога на суммы фиксированных платежей, произведенные ранее авансом, их следует отразить в этом разделе.

После этого заполняются графы «Сумма налога удержанная» и «Сумма налога перечисленная» . Здесь отражаются начисленный и оплаченный налог.

Ниже указывается информация об излишне уплаченном налоге, либо возникшей недоимке по НДФЛ.

Под табличной частью также при необходимости указывается номер и дата выдачи уведомления о праве на уменьшения авансовых платежей, а также шифр ИФНС, осуществившей его выпуск.

После этого кодом отражается, кто представляет данную отчетность:

- “1” – Сам агент;

- “2” - Его назначенный представитель.

Документ подписывается директор.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Кодекс устанавливает два вида наказания, которое может применяться к субъекту в отношении этой отчетности – штраф за непредоставление 2-НДФЛ и штраф за несвоевременную сдачу 2-НДФЛ.

Независимо от проступка, компании нужно будет в случае привлечения ее к ответственности оплатить суммы штрафа по 200 р. за всех работников, по которым было допущено нарушение. На первый взгляд этот штраф кажется небольшим, но по другому обстоит дело, когда встает вопрос о не сдаче или несвоевременном представлении отчета по предприятию с большим количеством работников.

Внимание! В 2016 году законодательством было введено дополнительное наказание за сдачу неверных сведений по физлицам. Штраф за это правонарушение равняется 500 р. по каждому работнику, в данных которых будет обнаружена неточность.

Кроме этого, нормы права предусматривают, что если компания самостоятельно выявит ошибку и подаст корректирующие данные, то штрафные санкции к ней не будут применяться.

Нюансы

Законодательством предусмотрен особый порядок представления данного отчета, в случае когда налог невозможно удержать.

Бланк в формате 2-НДФЛ должен дважды представляться в налоговую. В первый раз до первого марта последующего года в качестве информирования данного контролирующего органа об отсутствии возможности удержать НДФЛ, и во второй раз, когда будут отправляться отчеты на всех сотрудников (по сроку до первого апреля).

Бывают ситуации, когда налог НДФЛ с декабрьской зарплаты удерживается в декабре, а фактическая оплата его производится уже в январе. В таком случае в справке необходимо ставить в оплаченный налог всю сумму, даже если она была перечислена в начале следующего года. Однако, это можно делать только в случаях, когда оплата обязательного платежа осуществляется до первого февраля.

Бланк в формате 2-НДФЛ обязательно должен содержать только установленные коды, которые определены законодательством.

), сдаваемая в 2018 году, предназначена для отражения выплаченных им в 2017 году своим работникам/иным физлицам доходов, а также для отражения . Эта справка составляется отдельно на каждого работника (физлицо, получившее доход от налогового агента).

Определить ставку НДФЛ в зависимости от статуса физлица и вида дохода можно, воспользовавшись нашим

Когда сдавать 2-НДФЛ в ИФНС в 2018 году

| Ситуация | Срок представления 2-НДФЛ в ИФНС |

|---|---|

| В ИНФС сдается отчетность по выплаченным доходам, с которых до конца 2017 года не был удержан НДФЛ. Пример. Фирма устраивала конкурс и победитель, не являющийся сотрудником этой фирмы, получил неденежный приз. Поэтому удержать НДФЛ со стоимости приза у фирмы не было возможности | Не позднее 1 марта 2018 года (п. 5 ст. 226 НК РФ). О неудержанном НДФЛ нужно сообщить не только налоговикам, но и самому физлицу |

| В ИФНС сдается отчетность по всем доходам, выплаченным за 2017 год (включая те, с которых НДФЛ не был удержан) | Не позднее 2 апреля 2018 года, т.к. 01.04.2018 - воскресенье (п. 2 ст. 230 , п.7 ст.6.1 НК РФ) |

Признак в Справке 2-НДФЛ

Если до конца 2017 года НДФЛ из доходов физлица удержан не был, то в Справке нужно указать признак «2». При сдаче отчетности по всем выплаченным физлицам доходам в Справке ставится признак «1» (независимо от того, был удержан НДФЛ или нет).

Коды доходов и вычетов

Виды доходов, выплаченных работникам, а также предоставленных им вычетов обозначаются в справке определенными (утв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@). Кстати, коды доходов и вычетов обновились. Правда, многие из этих кодов остались неизменными. Например, зарплате, как и прежде, соответствует код «2000».

Как представлять справки о доходах

Если численность всех физлиц, которым был выплачен доход в 2017 году, 24 человека или меньше, то в ИНФС можно сдать бумажные Справки. В противном случае Справки представляются только в электронном виде по телекоммуникационным каналам связи (ТКС) (п. 2 ст. 230 НК РФ).

Пример

В 2017 г. облагаемые НДФЛ доходы выплачены 27 работникам. Соответственно, в инспекцию Справки по форме 2-НДФЛ на этих работников подаются по ТКС не позднее 02.04.2018 г.

За несвоевременную сдачу 2-НДФЛ накажут

При просрочке сдачи Справки налогового агента оштрафуют на 200 руб. за каждую справку (п. 1 ст. 126 НК РФ).

Кроме того, при обнаружении недостоверных данных в представленных Справках 2-НДФЛ, налоговики оштрафуют на 500 руб. за каждую Справку с ошибками (ст. 126.1 НК РФ).

Корректировка 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

При этом в поле «№» указывается номер первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка. Если сдается аннулирующая справка взамен ранее представленной, проставляется код «99».

Уточненную справку нужно представить налоговикам и в случае, когда указаны неверные данные работника (см., к примеру,

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

Cправка 2-НДФЛ за 2016 год сдается по новой форме. Бланк и образец заполнения мы привели в статье. Справка 2-НДФЛ заполняется по каждому работнику, которому организация-работодатель выплатила доход за отчетный период. Если с этого дохода был полностью удержан НДФЛ - в справке необходимо указать признак «1».

В случае, если организация не смогла полностью удержать НДФЛ с доходов работника, справка 2-НДФЛ по нему представляется с признаком «2».

Срочная новость для всех бухгалтеров по зарплате: . Читайте в журнале

Ситуация, когда организация не смогла полностью удержать исчисленный НДФЛ возможна в том случае, когда уволившемуся сотруднику вручили подарок, стоимостью свыше 4 000 руб.

- Сервис « » сравнит две справки и найдет расхождения

Как заполнить первый раздел

В разделе 1 необходимо указать данные организации, выплатившей доход. А именно:

- ОКТМО;

- телефон;

- наименование организации.

В случае, если работник получил доход от обособленного подразделения организации – указываются ОКТМО и КПП обособки.

Как заполнить второй раздел

В разделе 2 необходимо указать данные физического лица, по которому заполняется справка.

К ним относятся:

- статус налогоплательщика;

- дата рождения;

- гражданство;

- серия и номер паспорта;

- адрес регистрации.

Для граждан РФ в графе «гражданство» проставляется код 643.

Код в графе «статус налогоплательщика» заполняется в зависимости от статуса:

- 1 – для налоговых резидентов РФ;

- 2 – для нерезидентов РФ;

- 3 – для ВКС (высококвалифицированных специалистов), не являющихся резидентами РФ;

- 4 – для участников программы по содействию переселению граждан РФ, проживающих за рубежом, и не являющихся резидентами РФ;

- 5 – для беженцев, лиц без гражданства, получивших временное убежище на территории РФ и не являющихся резидентами РФ;

- 6 – для иностранцев, осуществляющих трудовую деятельность на территории РФ на основании патента.

Как заполнить разделы 3 – 5

Разделы 3 – 5 заполняются по каждой ставке НДФЛ отдельно. Если работник в течение года получал доходы по разным ставкам – справка 2-НДФЛ на него представляется одна, но с несколькими разделами 3 – 5.

Если какие-то показатели для строк справки отсутствуют, в них необходимо проставить «0».

В разделе 3 указываются сведения о суммах дохода и о налоговых вычетах, которые были применены к нему. Как правило, это профессиональные вычеты.

Суммы полученных доходов указываются в хронологическом порядке и с разбивкой по месяцам и кодам доходов.

В 4 разделе необходимо отразить информацию о стандартных, социальных и имущественных вычетах. Это вычеты, которые могут быть применены в отношении доходов, полученных налоговыми резидентами по ставке 13 %.

В разделе 5 отражается общая сумма дохода, а также суммы исчисленного, удержанного и перечисленного НДФЛ.

Бланк и образец заполнения

С 2016 года все организации, представляющие справки 2- НДФЛ (неважно – для работников или для ИФНС) должны использовать новую форму. Новая форма должна быть использована, даже справка составляется за предыдущие года.

Бланк новой формы 2-НДФЛ вы можете скачать на нашем сайте бесплатно.

Как заполнить справку с признаком 1

Порядок заполнения справки 2-НДФЛ за 2016 год утвержден тем же приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и признак - 1. Поставьте номер ИФНС, куда вы представляете отчеты.

В разделе 1 укажите данные о вашей фирме. Обратите внимание, что если физлицо получало доходы от обособленного подразделения, в справке поставьте код ОКТМО и КПП этого подразделения. В других случаях укажите код и КПП по месту нахождения головной организации.

В разделе 2 запишите все необходимые данные о физлице. Чтобы узнать код страны, документа и прочие, воспользуйтесь справочниками, данными в приложениях к приказу ФНС России от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание, что если вы выплачивали работнику доходы, облагаемые НДФЛ по разным ставкам, заполните на него несколько справок 2-НДФЛ. По одной – на каждую ставку. Например, доходы в виде зарплаты, премии, отпускных и больничных облагаются по ставке 13%. А с дохода в виде материальной выгоды нужно удерживать налог по ставке 35% (ст. 224 НК РФ).

В разделе 3 укажите доходы, которые получил работник за каждый месяц года. Если к доходу применяется вычет (кроме стандартных имущественных и социальных), поставьте рядом сумму вычета. А коды доходов и вычетов вы можете узнать из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

В разделе 4 запишите суммы предоставленных сотруднику стандартных, имущественных и социальных вычетов.

А в разделе 5 повторите общую сумму доходов. И укажите суммы начисленного, удержанного и перечисленного в бюджет НДФЛ.

Образец заполненной справки с признаком 1 смотрите далее.

Как заполнить справку с признаком 2

В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и номер ИНФС. Поставьте признак -- 2.

Разделы 1 и 2 заполните так же, как в справке с признаком 1.

А вот в разделе 3 вы укажете только тот доход, с которого вы не смогли удержать налог.

Справка по форме 2-НДФЛ — один из наиболее востребованных документов.

Ее составляет и предъявляет в контролирующие органы налоговый агент.

То есть предприниматель или организация, выплатившие подчиненным деньги, иной доход.

В справке по форме 2-НДФЛ указывают сумму доходов и размер денежных средств к отчислению в бюджет.

Порядок заполнения справки по форме 2-НДФЛ, а также Формат представления в электронной форме, утверждены Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ .

На кого нужно представить справки по форме 2-НДФЛ

Справка 2-НДФЛ с признаком 1 представляется по каждому физлицу, которому организация выплачивала доходы, кроме тех, кому вы выплачивали только доходы (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ, Письма Минфина от 07.03.2014 № 03-04-06/10185 , ФНС от 02.02.2015 № БС-4-11/1443@):- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

- в виде дивидендов (если организация — АО).

Такая ситуация возможна, например, при вручении физическому лицу, не являющемуся работником организации, неденежного подарка стоимостью больше 4000 руб.

По этим же людям надо сдать и справку 2-НДФЛ с признаком 1 (Письмо ФНС от 30.03.2016 № БС-4-11/5443).

Срок представления справок по форме 2-НДФЛ

Срок представления справок 2-НДФЛ зависит от того, какая цифра проставлена в поле «Признак».Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 — не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Таким образом, за 2016 г. надо сдать справки 2-НДФЛ (п. 7 ст. 6.1 НК РФ):

- с признаком 2 — не позднее 01.03.2017 г. ;

- с признаком 1 — не позднее 03.04.2017 г. (так как 1 апреля 2017 г. — выходной день).

Кто подписывает справку по форме 2-НДФЛ

Справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.Штрафные санкции за несвоевременную сдачу справок по форме 2-НДФЛ

Если не сдать справки 2-НДФЛ вовремя, то одновременно может быть наложено два штрафа:- на организацию — в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ);

- на должностное лицо организации — в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Штрафные санкции за недостоверные сведения в справках по форме 2-НДФЛ

Если ИФНС обнаружит, что в справке 2-НДФЛ содержатся недостоверные сведения, например некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками (п. 1 ст. 126.1 НК РФ, Письма Минфина от 30.06.2016 № 03-04-06/38424 , ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3), от 19.07.2016 № БС-4-11/13012).Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки 2-НДФЛ указываются данные об организации.При этом в поле «Код по ОКТМО» и поле «КПП» указываются (разд. III Порядка заполнения справки):

- если физлицо получало доходы от головного подразделения организации — код ОКТМО и КПП организации;

- если физлицо получало доходы от обособленного подразделения (ОП) организации — код ОКТМО и КПП обособленного подразделения.

Как заполнить раздел 2 справки 2-НДФЛ

В разд. 2 справки указываются данные о физлице, по которому составлена справка.В поле «Гражданство (код страны)» надо указать код страны, гражданином которой является физлицо. Этот код берется из Общероссийского классификатора стран мира (ОКСМ). Например, по работнику — гражданину РФ надо поставить код 643.

В поле «Код документа, удостоверяющего личность» укажите код этого документа в соответствии со Справочником. Например, паспорту гражданина РФ соответствует код 21.

В разд. 5 показываются:- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

Общие правила заполнения разделов 3 — 5 справки 2-НДФЛ

Если в течение года выплачивались одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку 2-НДФЛ, заполнив в ней отдельные разд. 3 — 5 для каждой из ставок НДФЛ (Разд. I Порядка заполнения формы 2-НДФЛ).При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль (Разд. I Порядка заполнения справки).

Какие коды доходов и вычетов надо указывать в справке 2-НДФЛ

Доходы и вычеты отражаются в справке по кодам, утвержденным Приказом ФНС от 10.09.2015 № ММВ-7-11 /387@.Самые распространенные коды доходов:

- 1010 — дивиденды;

- 2000 — заработная плата;

- 2010 — вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

- 2012 — отпускные;

- 2300 — пособие по временной нетрудоспособности;

- 2610 — материальная выгода от экономии на процентах за пользование заемными средствами;

- 2760 — материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами);

- 4800 — доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (Письма ФНС от 19.09.2016 № БС-4-11/17537 , от 06.07.2016 № БС-4-11/12127).

Самые распространенные коды вычетов:

- 126 - стандартный вычет на первого ребенка родителю (в одинарном размере);

- 127 - стандартный вычет на второго ребенка родителю (в одинарном размере);

- 128 - стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере).

- 311 — имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

- 327 — социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни;

- 403 — профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 — вычет из стоимости подарков (до 4000 руб. в год);

- 503 — вычет из суммы матпомощи (до 4000 руб. в год).

Как заполнить раздел 3 справки 2-НДФЛ

В разд. 3 справки приводятся сведения:- о полученных физлицом доходах, облагаемых по конкретной ставке налога (13, 15, 30 или 35%);

- о налоговых вычетах, которые применяются к конкретным видам доходов. К ним относятся, в частности, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ (разд. V Порядка заполнения справки). Стандартные, имущественные и социальные вычеты в разд. 3 не показываются.

Напротив тех сумм доходов, в отношении которых применены вычеты, указываются код вычета и его сумма.

Как заполнить раздел 4 справки 2-НДФЛ

В разд. 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физлицу (разд. VI Порядка заполнения справки). Такие вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал от организации доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули (разд. I Порядка заполнения справки).Как заполнить раздел 5 справки 2-НДФЛ

В разд. 5 показываются:- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Пример заполнения справки 2-НДФЛ

Работник Организации — налоговый резидент РФ.

Его ежемесячный оклад — 30 000 руб.

В январе сотрудник написал заявление на «детский» вычет на первого ребенка.

С 1 по 28 февраля работник был в отпуске. Отпускные в сумме 28 900 руб. ему выплачены 28.01.2016 .

В июле он болел, ему выплачено пособие по больничному в размере 3700 руб.

В сентябре работнику выплачена материальная помощь в размере 5000 руб. В декабре — премия по итогам работы за год в размере 15 500 руб.

НДФЛ со всех доходов работника удержан и перечислен полностью.

Справка о доходах за 2016 г. будет заполнена так.

3. Доходы, облагаемые по ставке 13%

| Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета | Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета |

|---|---|---|---|---|---|---|---|---|---|

| 01 | 2000 | 30 000,00 | |||||||

| 01 | 2012 | 28 900,00 | |||||||

| 03 | 2000 | 30 000,00 | |||||||

| 03 | 2000 | 30 000,00 | |||||||

| 04 | 2000 | 30 000,00 | |||||||

| 05 | 2000 | 30 000,00 | |||||||

| 06 | 2000 | 30 000,00 | |||||||

| 07 | 2000 | 26 100,00 | |||||||

| 07 | 2300 | 3700,00 | |||||||

| 08 | 2000 | 30 000,00 | |||||||

| 09 | 2000 | 30 000,00 | |||||||

| 09 | 2760 | 5 000,00 | 503 | 4000 | |||||

| 10 | 2000 | 30 000,00 | |||||||

| 11 | 2000 | 30 000,00 | |||||||

| 12 | 2000 | 45 500,00 |

4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты