Справка для больничного скачать бланк. Какая нужна справка для расчета больничного листа? Образец заполнения документа

Начиная с 01 января 2013 года в силу вступают поправки, внесенные в закон №255-ФЗ Федеральным законом от 25.02.2011г. №21-ФЗ «О внесении изменений в статью 14 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и статьи 2 и 3 Федерального закона «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

В соответствии с данными поправками, с 01 января 2013 года, изменится порядок определения среднего заработка для расчета:

- ежемесячного пособия по уходу за ребенком.

- временной нетрудоспособности,

- отпуска по уходу за ребенком,

В соответствии со ст.1 закона №21-ФЗ, часть 3.1 п.3 ст.14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» закона №255-ФЗ излагается в следующей редакции:

Средний дневной заработок для исчисления:

- пособия по беременности и родам,

- ежемесячного пособия по уходу за ребенком

- Периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

- Дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом.

- Период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС в соответствии с законом №212-ФЗне начислялись.

выдавать застрахованному лицу:

- в день прекращения работы (службы, иной деятельности),

- или по письменному заявлению застрахованного лица после прекращения работы (службы, иной деятельности)

- О сумме заработка:

- за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка,

- и текущий календарный год,

2. О количестве календарных дней , приходящихся в указанном периоде на:

- периоды временной нетрудоспособности,

- отпуска по беременности и родам,

- отпуска по уходу за ребенком,

- период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ,

Справка предоставляется по форме и в порядке, которые установлены федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

До 01.01.2013г. действовала форма справки, утвержденная Приказом Минздравсоцразвития РФ от 17.01.2011г. №4н «Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год».

Однако утвержденная Приказом №4н Справка о заработке не соответствует требованиям действующего с 2013 года законодательства, так как в ней не предусмотрены поля, в которых работодатель должен вписать сведения:

- о количестве календарных дней, приходящихся на периоды, оплачиваемые исходя из среднего заработка, суммы которого не облагались страховыми взносами.

Можно ли использовать старую форму Справки, раз формы новой пока еще нет и, соответственно, не указывать часть необходимых данных?

Нет, старую форму Справки использовать нельзя.

Согласно Письму ФСС от 11.01.2013г. №15-03-18/12-169, работодатель должен отражать все необходимые сведения в произвольной форме, вплоть до момента утверждения Справки по новой форме:

«… нормы Закона №276-ФЗ предусматривают обязанность работодателя включать в справку о сумме заработка сведения о периодах:

- временной нетрудоспособности,

- отпусков по беременности и родам,

- по уходу за ребенком,

- а также о периодах освобождения работника от работы с полным или частичным сохранением заработка, если на сохраняемый заработок не начислялись страховые взносы в соответствии с Законом №212-ФЗ.

До утверждения новой формы Справки страхователем в день прекращения работы застрахованного лица либо при его обращении за Справкой может быть выдана справка, содержащая сведения об исключаемых периодах для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, в произвольной форме .»

Проект приказа Минтруда, утверждающего новую форму справки о заработке

Минтруд России разработал Проект приказа от 23.01.2013г. «Об утверждении формы и порядка выдачи справки о сумме заработной платы , иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год и о количестве календарных дней , приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись»В соответствии с пунктом 3 части 2 статьи закона №255-ФЗ и пунктом 5.2.142 Положения о Министерстве труда и социальной защиты РФ, утвержденного постановлением Правительства РФ от 19.06.2012г. № 610, вышеуказанным Приказом утверждаются :

- Форма Справки о сумме заработной платы и о количестве календарных дней , приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования РФ не начислялись, согласно приложению №1 к Приказу.

- Порядок выдачи такой Справки, согласно приложению №2 к Приказу.

Новая форма справки о заработке и о количестве календарных дней

В соответствии с Приложением №1 к проекту Приказа Минтруда, новая форма Справки будет выглядеть следующим образом:Приложение № 1

к приказу Минтруда России

от 2013 г. №____

СПРАВКА

о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Дата выдачи: _____________ № ___________

1. Данные о страхователе:

__________________________________________________________________

(полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица)

Наименование территориального органа страховщика по месту регистрации страхователя ______________________________________________________________

Регистрационный номер страхователя ______________/________________________

Код подчиненности _________________

ИНН/КПП __________________/__________________

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

Телефон (___)____________

2. Данные о застрахованном лице:

Фамилия, имя, отчество __________________________________________________________

Паспортные данные:

серия _______ номер ____________ кем и когда выдан ___________________________

____________________________________________________________________

Адрес места жительства

(почтовый индекс) (государство) (субъект Российской Федерации)

(город) (улица/переулок/проспект) (дом) (корпус) (квартира)

СНИЛС ______________________

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством*, с _______ ____ г. по ________ ____ г.

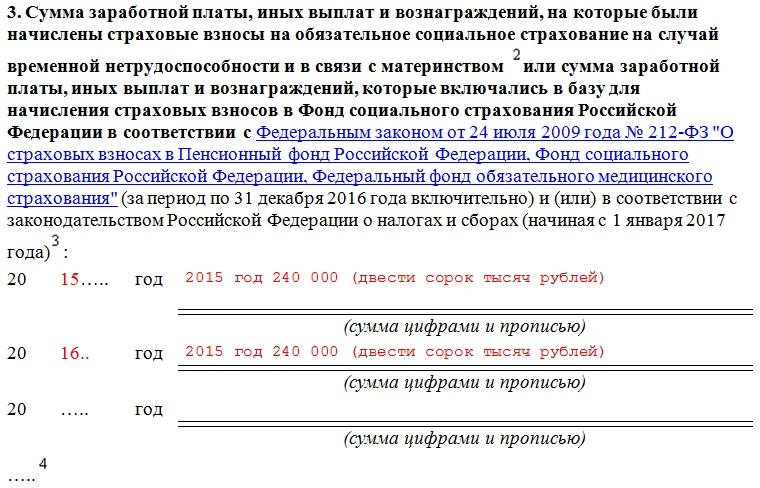

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством** или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»*** :

____________________________________

(сумма цифрами и прописью)

(сумма цифрами и прописью)

20.. год _____________________________________________________________________

(сумма цифрами и прописью)

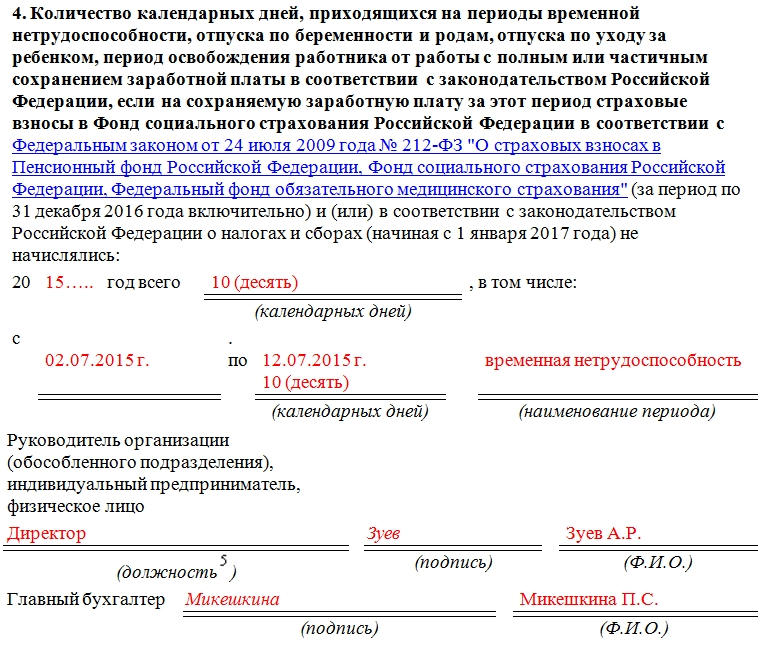

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не начислялись:

20.. год _________________________________

(календарных дней)

20.. год _________________________________

(календарных дней)

20.. год _________________________________

(календарных дней)

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

_______________________________ _____________________ _______________________

(должность****) (подпись) (Ф.И.О.)

Главный бухгалтер ________________________ ___________________________

(подпись) (Ф.И.О.)

Место печати

страхователя

*

Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. №255-ФЗ

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

** За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» » (Собрание законодательства Российской Федерации, 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998; 2011, № 1, ст. 40, ст. 44;№ 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30, ст. 4582; № 45, ст. 6335; № 49, ст. 7017, ст. 7043, ст. 7057; 2012, № 10, ст. 1164; № 26, ст. 447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году, и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

*** Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3 3 и 3 4 статьи 58 и со статьей 58 1 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

**** Заполняется руководителем организации (обособленного подразделения).

Порядок выдачи справки о заработке и о количестве календарных дней по новой форме.

Порядок выдачи справки о заработке и количестве календарных дней, исключаемых из расчета среднего заработка, является Приложением №2 к Проекту приказа Минтруда.Данный Порядок разработан в соответствии с пунктом 3 части 2 статьи 4 1 закона №255-ФЗ.

Выдача Справки осуществляется в день:

- прекращения работы (службы, иной деятельности) у данного страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

После прекращения работы Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) заявления.

Заявление может подаваться застрахованным лицом:

- лично,

- либо через его законного представителя (доверенного лица),

либо по почте.

Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки).

Подчистки и исправления не допускаются.

Заполненная Справка удостоверяется печатью организации (круглой). Подпись не должна закрываться печатью.

Печать проставляется в отведенном месте («Место печати страхователя») в нижнем левом углу Справки.

Екатерина Анненкова , аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Справка 182Н - это отчет о начисленных выплатах за время работы, выдаваемый работнику день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны - расскажем в нашем материале.

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия, а также выдать следующие документы:

- трудовую книжку;

- справку по форме 2-НДФЛ о доходах за текущий год;

- справку о доходах за последний год работы, а также два календарных года, предшествовавших увольнению, в которые были начислены страховые взносы;

- форму СЗВ-М;

- форму СЗВ-СТАЖ.

Более подробно рассмотрим назначение и порядок заполнения справки, указанной в пункте 3.

Справка для расчета больничного листа — форма 182н

Бланк документа утвержден Приказом Министерства труда от 30.04.2013 № 182н . Он необходим для того, чтобы новый работодатель имел сведения о ваших доходах. Эти сведения используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

Справка для больничного листа 182н (бланк)

Правила заполнения

При заполнении бланка документа необходимо привести сведения о:

- работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, и ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения, а также за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему сумма заработка в форме 182н не равна суммам, указанным в справке 2-НДФЛ? Это связано с тем, что Правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Работающим сотрудникам при наступлении периода нетрудоспособности положено социальное страхование в виде выплаты пособия. Бухгалтерия производит его расчет на основании сведений о зарплате, облагаемой взносами, за предшествующие два года. Их можно получить из такого документа, как справка по форме 182н, заполняемой предыдущим работодателем.

Работник может отсутствовать на предприятии из-за болезни. На этот период при обращении его в лечебные учреждения выписывается листок нетрудоспособности, который должен оплачиваться на предприятии часть за счет фирмы, а часть из средств фонда социального страхования.

Чтобы определить это пособие, нужно, чтобы у бухгалтера были сведения о вознаграждении, выплаченные за последние годы.

Если сотрудник недавно устроился в компанию, этих данных у специалиста нет, поэтому он может определить сумму пособия исходя из минимальной зарплаты.

Однако у него есть возможность увеличить данную сумму, если он предоставить на новое место работы справку 182 н. В ней отражается информация о зарплате этого человека за последние два-три года, на которую производились начисления страховых сумм.

Поэтому на вопрос, справка 182н для чего она нужна, можно ответить, что это основной источник информации о зарплате для начисления пособия по нетрудоспособности.

Как правило, при поступлении на новое место работы ее сразу же запрашивают у нового сотрудника. Она выписывается предыдущим работодателем. Если человек работал на нескольких предприятиях, то справки нужно запросить у каждого из них.

Внимание! Ответственный специалист может не знать за какой период выдавать справку 182н. В этой ситуации он должен выписать ее как минимум за последние два года или же за период работы данного человека на предприятии, если он меньше двух лет.

Если же уволившийся работник осуществлял свою трудовую деятельность и в текущем году, данные по зарплате в это время также нужно включить в справку.

Когда выдавать справку 182н

Справка для расчета больничного листа должна выдаваться работодателем на руки в день увольнения вместе с другими обязательными документами. Если этого не произошло, то бывший работник наделен правом обратиться с просьбой о выдаче документа в любое время. Обязанность выдавать ее закреплена на уровне законодательства.

Если бухгалтер при увольнении не выдал справку, то для ее получения необходимо обратиться к бывшему работодателю с письменным заявлением. В нем нужно отразить просьбу выдать документ для расчета суммы больничного листа на новом месте работы.

Сделать запрос гражданин имеет право при личной встрече, через свое доверенное лицо, либо отправить заявление почтовым отправлением с уведомлением о получении.

Закон дает право совместителям, которые выполняют работу в разных организациях меньше двух лет, оформить и получить больничную выплату только у одного работодателя. Но в этой ситуации ему обязательно нужно сделать запросы в бухгалтерии всех остальных организаций, где он работает, на выдачу такой справки, и затем предоставить их в ту компанию, где он планирует получить выплату.

Внимание! С момента получения заявления или запроса ответственное лицо обязано оформить и передать справку бывшему работнику в срок до трех дней.

Основные правила заполнения документа

Справка 182н новая форма с 2017 года несколько отличается от тех, что выдавались в предыдущие года. Главным новшеством здесь является указание на управление взносами через ФНС, а также ссылки на необходимые главы НК РФ.

Документ можно заполнять как на компьютере, так и распечатанный бланк от руки. Для справки установлена специальная форма, однако она не является строгой - ответственное лицо может менять в ней шрифт, а также добавлять либо убирать строки для более полного и качественного отражения сведений о работнике и работодателе.

Если заполнение выполняется от руки, то для занесения сведений нужно использовать ручки синего либо черного цвета. Каждая буква либо символ должны записываться четко, и не допускать двойственного толкования либо прочтения. Также в документе не должно быть любых зачеркиваний, исправлений, ошибок - если такое произошло, то бланк нужно выписать заново.

При указании сведений все данные нужно брать только из бухгалтерской документации либо отчетов. На организацию могут накладываться штрафные санкции если выяснится, что указанные в справке сведения являются неверными.

На справку обязательно должен ставиться оттиск печати предпринимателя либо фирмы.

Но в связи с тем, что закон сейчас разрешает не использовать печать, то в этом случае вместе со справкой работнику должны выдаваться:

- Документ, который подтверждает полномочия лица, подписавшего эту справку, выполнять такого рода действия без оформления доверенности;

- Доверенность, дающая полномочия подписывать эту справку, а также документы, подтверждающие полномочия лица, оформившего данную доверенность;

- Если справку выписывает предприниматель, то нужно приложить копию документа, подтверждающего его личность;

- Копию документа о постановке работодателя на учет как предпринимателя.

Скачать бланк и образец заполнения справки 182н

Как заполнить справку по форме 182н в 2019 году?

Рассмотрим на примере образец заполнения справки 182н. Справка начинается ее полным наименованием. Сразу под ним необходимо проставить дату оформления, а также порядковый номер. Документ состоит из четырех разделов.

Раздел 1

Он включает в себя информацию о компании, которая предоставляет документ. Сюда нужно вписать полное наименование фирмы либо Ф.И.О. предпринимателя. Далее записывается информация о региональном органе, который выполняет страхование. Как правило, им является региональное отделение ФСС.

Затем проставляется номер регистрации работодателя в ФСС, код подчиненности, а также присвоенные коды ИНН и КПП (у организаций). Следом необходимо вписать адрес нахождения фирмы или предпринимателя и контактный номер телефона.

Раздел 2

В этом разделе указывается информация о лице, которому выдается справка - работнике предприятия. Сюда записываются личные данные о нем, информация о паспорте либо ином документе, подтверждающем личность, включая название выдавшего органа и дату, когда это произошло.

Следом записывается адрес проживания работника, включая его индекс. Все составляющие адреса нужно записывать в формате, который предлагает классификатор КЛАДР.

После этого проставляется номер СНИЛС работника.

Затем нужно указать периоды работы на данном предприятии, которые будут приниматься к учету в случае расчета больничного листа. Поскольку для него необходимы сведения за два предшествующих года, то в справку лучше всего занести их и информацию за текущий год.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ФАЙЛЫ

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ: КОД – ДИП

где: СДЗ

– среднедневная зарплата,

ОЗ

– общая зарплата (за два года);

КОД

– количество отработанных дней по календарю (за два года);

ДИП

– дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре , но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства ().

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016

год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год

: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.