Как заполнить бухгалтерский баланс – форма 1

При ведении бухгалтерского учета, хозяйствующий субъект должен составлять на определенные даты обязательные формы отчетности. В их число входит бухгалтерский баланс. Многие государственные и контролирующие органы считают его одним из основных документов. Поэтому, бухгалтер должен точно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены. Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба - документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика - в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям - это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления - в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет - у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться . Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Читайте также:

ТЗВ-МП новая отчетность для малого бизнеса

Бухгалтерский баланс бланк 2018 скачать бесплатно

Скачать бланк бухгалтерского баланса по форме 1 бесплатно в формате Word.

2018 года скачать бесплатно в формате Excel (без кодов строк).

2018 скачать бесплатно с кодами строк в формате Excel.

За 2018 год скачать в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

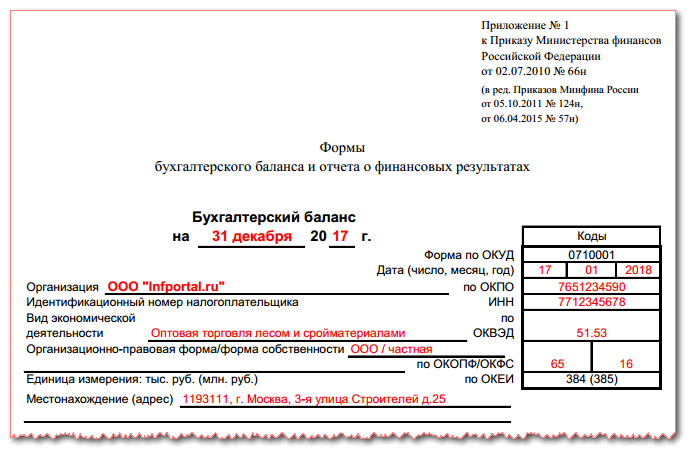

Заполнение выполняется по следующей схеме. После наименования документа проставляется дата, на которую вносятся данные. Справа в таблице нужно указать фактическую дату заполнения. Это производится в графе «Дата (число, месяц, год)».

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Затем нужно проставить название организационной формы, а также форму собственности. В таблицу нужно вписать соответствующие ей коды. Например, если это ООО - то нужно проставить код 65. Частной собственности соответствует значение 16.

В следующей графе необходимо выбрать в каких единицах заносятся денежные суммы в баланс - в тысячах или миллионах рублей. Здесь же в таблицу нужно вписать код ОКЕИ. Последняя строка предназначается для записи адреса организации.

Актив

Внеоборотные активы

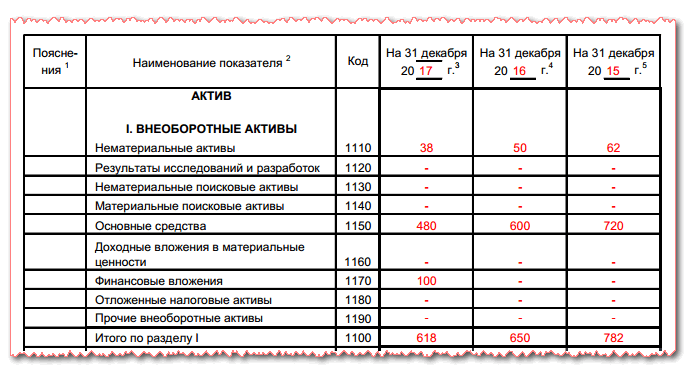

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1120 «Результаты исследований» отражается остаток по субсчетам счета 04, где учитываются работы НИОКР.

В стр. 1130 «Нематериальные поисковые запросы» отражается остаток счета 08 по субсчету нематериальных расходов на поисковые работы.

В стр.1140 «Материальные поисковые запросы» отражается остаток счета 08 по субсчету материальных расходов на поисковые работы.

В стр. 1150 «Основные средства» отражается остаток счета 01, уменьшенный на остаток счета 02.

В стр. 1160 «Доходные вложения в МЦ» отражается остаток по счету 03 уменьшенный на остаток счета 02, субсчета, относящиеся к амортизации активов, относимых к доходным вложениям.

В стр. 1170 «Финансовые вложения» отражается остаток по счету 58, уменьшенный на остаток по счету 59, а также остаток по счету 73, отражающий процентные займы сроком свыше 12 месяцев.

В стр. 1180 «Отложенные налоговые активы» отражается остаток счета 09. Допускается его уменьшение на остаток счета 77.

В стр. 1190 «Прочие внеоборотные активы» могут быть показаны любые другие показатели, которые относятся к данному разделу, однако не могут быть отнесены ни к одной из указанных строк.

Внимание! В стр. 1100 нужно просуммировать и записать итог по разделу, а именно строки с 1110 по 1190 .

Оборотные активы

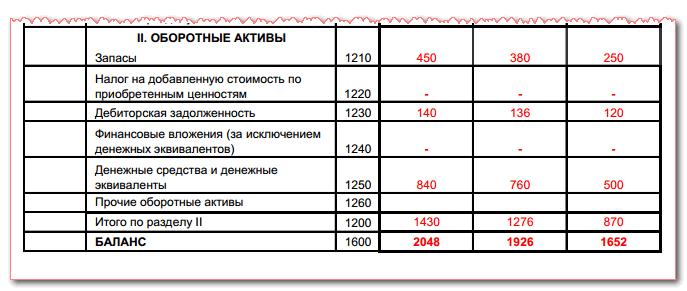

В данном разделе отражается информация о краткосрочных активах предприятия.

В данном разделе отражается информация о краткосрочных активах предприятия.

Стр.. 1210 «Запасы» содержит итоговый показатель складывающийся из:

- Остаток по дебету сч. 10, из которого надо вычесть значение остатка по сч. 14, прибавить остаток по сч. 15 скорректированный на сч. 16.

- Дебетовые остатки по счетам учета затрат 20, 21, 23, 29, 44, 46, которые отражают суммы незаконченной продукции.

- Остаток по дебету сч. 41 (за минусом сч. 42) и сч. 43, который показывает стоимость товаров и готовой продукции.

- Сальдо по сч. 45, отражающее отгруженную продукцию покупателям.

Стр. 1220 «НДС» включает в себя сальдо по сч. 19, на котором отражается сумма НДС по приобретенным материальным ценностям, работам и услугам.

В ст. 1230 «Дебиторская задолженность» отражается информация по следующим счетам:

- Остатки по дебету счетов 62, 76, которые отражают краткосрочную дебиторскую задолженность покупателей с учетом показателя сч. 63 «Резервы по долгосрочным долгам»

- Остаток по дебету сч. 60, 76, который фиксирует суммы отправленных авансов поставщикам.

- Дебетовый остаток по субсчету сч. 76 «Расчеты по страхованию».

- Остаток по сч. 73, на котором отражается задолженность персонала компании, за исключением сумм займов, по которым осуществляется начисление займов.

- Часть остатка по сч. 58 «Предоставленные займы», учитывающем займы, по которым не производится начисление процентов.

- Остаток по дебету сч. 68 и 69, который отражает переплату по обязательным платежам в бюджет.

- Дебетовое сальдо по сч. 71. на котором отражаются расчеты по подотчету.

- Сальдо по сч. 75, учитывающем не выплаченную долю вклада в уставный капитал.

Стр. 1240 «Финансовые вложения» предназначена для отражения в ней:

- Сальдо по сч. 58 скорректированного на остаток сч. 59.

- Сальдо по сч. 55 «Депозиты»

- Сальдо по субсчету сч. 73 «Расчеты по займам», в части займов, по которым производится начисление процентов.

Стр. 1250 отражается итоговое значение по всем счета, на которых производится учет денег предприятия - сч. 50, с. 51, сч. 52, сч. 55, сч. 57.

В стр. 1260 «Прочие оборотные активы» остатки по счетам, которые входят в состав имущества, но не были отражены в вышеперечисленных строках.

В стр. 1200 данного отчета нужно сложить и отразить сумму всех значений показателей раздела II c стр. 1210 по 1270.

Внимание! Стр. 1600 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов актива: стр. 11300, стр. 1200.

Пассив

Капиталы и резервы

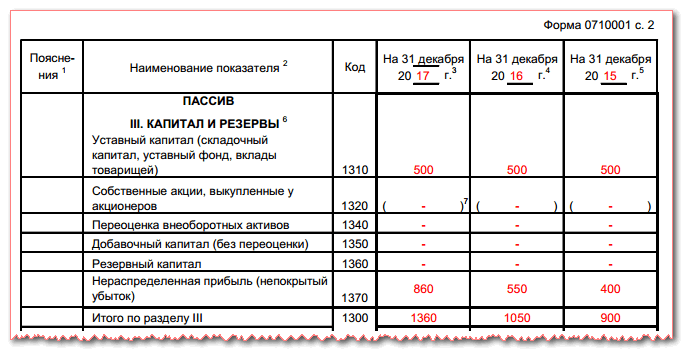

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.