Основные первичные документы использующиеся в логистике предприятия. Теги записи: транзитные документы, перевозка грузов, документальное оформление

Все вопросы, связанные с перемещением грузов, регулируются товарно-транспортной документацией.

Основным документом является товарно-транспортная накладная. Она содержит следующие данные:

1) дата и место составления накладной;

2) наименование и адрес отправителя груза;

3) наименование и адрес перевозчика;

4) дата и место принятия груза;

5) место, предназначенное для доставки (место назначения);

6) наименование и адрес получателя груза;

7) вид груза и его упаковки;

8) вес груза;

9) число грузовых мест;

10) платежи, связанные с перевозкой (провозные платежи, дополнительные платежи, таможенные пошлины и сборы), и другие платежи, взимаемые с момента заключения договора перевозки и до момента сдачи груза получателю;

11) сведения о наличии инструкций, требуемых для выполнения процедуры таможенного оформления и других процедур.

Будучи основным документом на перевозку груза, товарно-транспортная накладная служит основанием:

1) для списания товарно-материальных ценностей у грузоотправителя;

2) для оприходования этих товарно-материальных ценностей у грузополучателя;

3) для учета транспортной работы и других услуг, предоставляемых транспортным предприятием для грузоотправителей и грузополучателей;

4) для проведения расчетов между транспортным предприятием и его клиентурой за предоставленные услуги.

Выполнение водителем производственных заданий (перевозок) характеризуется путевым листом. Он так-же учитывает режим работы водителя и автотранспортного средства, расход горюче-смазочных материалов.

Путевой лист содержит следующие сведения:

1) фамилия, имя, отчество водителя;

2) номер водительского удостоверения;

3) фамилия, имя, отчество диспетчера, выдавшего путевой лист, и его подпись;

4) результат технического осмотра автотранспортного средства механиком;

5) результат медицинского осмотра водителя;

6) показания спидометра при выезде автотранспортного средства на маршрут и возврате с маршрута;

7) марка и количество выданного топлива;

8) род перевозимого груза;

9) время выезда и возврата автотранспортного средства;

10) маршрут движения автотранспортного средства. Водитель должен иметь паспорт или заменяющий его документ, медицинский полис, водительские права, документы на машину (документ о регистрации в ГИБДД, о прохождении технического осмотра, об автогражданской ответственности) и путевой лист. Еще одним транспортным документом является счет-фактура – документ, составляемый при отправке груза одним предприятием другому предприятию.

Счет-фактура содержит следующую информацию:

1) реквизиты покупателя и продавца (наименование и адрес каждой из сторон, участвующих в сделке);

2) номер счета-фактуры;

3) номер и дата заключения контракта поставки и его условия;

4) наименование и код товара по ТН ВЭД;

5) вид и количество грузовых мест;

6) масса груза брутто;

7) цена за единицу груза и общая стоимость товара;

8) дата составления счета-фактуры;

9) условия оплаты;

10) штамп продавца.

Специальное разрешение – разовое разрешение на проезд автотранспортного средства, максимальная общая и (или) осевая масса или габаритные размеры которого превышают допустимые параметры, установленные для проезда по автомобильным дорогам.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народно потребления по количеству.

2. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народно потребления по качеству.

3. Товарная книга.

4. Заказ-заявка.

5. Договор поставки.

6. Журнал регистрации заказов покупателей.

7. Карточка неудовлетворенного спроса.

8. Сводный отборочный лист на комплексную отработку.

9. Счет-фактура, инвойс.

10. Упаковочный лист.

11. Журнал передачи продукции со склада в экспедицию.

12. Журнал учета продукции и счетов-фактур, принимаемых в экспедицию со складов и отправляемых покупателям.

13. Товарно-транспортная накладная.

14. Пропуск на въезд (выезд) на (с) территорию предприятия.

15. Заявка на автотранспортные перевозки.

16. Журнал учета использования автомобильных транспортных средств.

17. Карточка учета инвентарной тары.

18. Книга регистрации документов, сданных лицом, осуществляющим централизованную доставку и завоз продукции.

19. Карточка учета использования договоров поставки.

20. Книга оперативного учета поставки продукции покупателям.

В случае получения продукции ненадлежащего качества изготовителю направляется уведомление о вызове. В уведомлениях о вызове, направляемом изготовителю (отправителю), указывается:

наименование продукции, дата и номер счета-фактуры или номер транспортного документа, если к моменту вызова счет не получен;

основные недостатки, обнаруженные в продукции;

время, на которое назначена приемка продукции по качеству или комплектность (в пределах установленного для приемки срока);

количество продукции ненадлежащего качества или некомплектной продукции.

Результатом получения и обработки информации являются различные отчеты, формируемые на складе. Существуют стандартные формы отчетов, а также могут быть разработаны дополнительные отчеты, необходимые для анализа деятельности склада. В зависимости от назначения могут быть сформированы следующие виды отчетов:

отчет о наличии товарно-материальных ценностей (качественных, бракованных);

отчет о наполнении склада товарно-материальными ценностями и наличии свободных мест (по объему, по ячейкам, по весу);

отчет о принятых (отгруженных) товарно-материальных ценностях за сутки;

отчет о наличии транспортных средств на территории склада (для сдачи и приемки товаров);

отчет по количеству товарно-материальных ценностей по отдельным наименованиям;

отчет по наличию товаров отдельных владельцев (для склада ответственного хранения);

отчет по стоимости оказанных услуг за определенный период (за сутки, за неделю т.п.);

отчет по результатам инвентаризации;

отчет по выполненным работам сотрудниками склада;

отчет по расходованию материалов.

6 . Контроль правильности составления документов

Контроль правильности составления документов и расчетов за логистические операции осуществляется на основе определенных процедур, принятых для бухгалтерского аудита, и вызван возможными ошибками персонала при оформлении документов, неправильным внесением данных в компьютер.

Факт свершения всех хозяйственных операций, проводимых организацией, должен быть зафиксирован путем оформления первичных учетных документов. На основании этих документов ведется бухгалтерский учет.

Первичные документы должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции, а если это не представляется возможным, то непосредственно по окончании операции.

Первичные бухгалтерские документы оформляются в той последовательности, в которой совершаются хозяйственные операции.

Неверно оформленные документы не позволяют предприятию правильно определить налогооблагаемую базу и становятся, как правило, причиной разногласий с налоговой инспекцией и возможных финансовых санкций по отношению к предприятию. Чтобы избежать ситуаций, при которых предприятию придется доказывать свою правоту через суд, необходимо обратить особое внимание на документальное оформление хозяйственных операций.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы разрабатываются и вводятся в действие постановлениями Госкомстата РФ. Они обязательны к применению для предприятий всех отраслей экономики.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Документы, форма которых не предусмотрена в альбомах унифицированных форм, могут быть разработаны организацией самостоятельно и оформлены организационно-распорядительным документом.

Требования по оформлению первичных документов:

1. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записи простой карандаш.

2. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво.

3. В документе необходимо заполнять все реквизиты. Если какой-либо реквизит не заполняется, то на его месте ставится прочерк. Обязательные реквизиты заполняются в обязательном порядке.

4. В денежных документах сумму указывают цифрами и прописью.

5. Первичные документы должны быть заверены личными подписями руководителя организации, главного бухгалтера или уполномоченными лицами.

6. Первичные документы должны содержать расшифровки подписей уполномоченных лиц.

7. Первичные документы должны быть скреплены печатью организации, если это предусмотрено бланком формы и действующим законодательством.

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме приказа перечень лиц, имеющих право подписи первичных учетных документов.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется:

а) по форме (полнота и правильность оформления документов, заполнения реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа);

Типичные ошибки при работе с первичными документами:

1) использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

2) отсутствие в документах, не являющихся унифицированными или специализированными, обязательных реквизитов;

3) отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов;

4) не заполнение обязательных реквизитов первичных документов;

5) наличие подчисток и помарок в документах, нарушение правила исправления ошибок в документах;

6) исправления в кассовых документах;

7) записи простым карандашом;

8) отсутствие прочерков в свободных строках;

9) арифметические ошибки при таксировке документов.

Исправления, подчистки и помарки, а также использование корректирующей жидкости в банковских документах, приходных кассовых ордерах и квитанциях к ним, а также в расходных кассовых ордерах и заменяющих их документах не допускаются

В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Предельные сроки внесения исправлений в первичные документы не установлены законодательством, поэтому первичные документы исправляются по мере выявления ошибок.

Если исправление в документе не было заверено надлежащим образом, оно является недействительным и не должно приниматься во внимание.

Ошибки в первичных документах, равно как и отсутствие документов, могут привести организацию к финансовыми потерями.

1. Штрафы.

В соответствии со ст.120 части первой Налогового кодекса Российской Федерации, введенного в действие Федеральным законом от 31.07.1998 N 147-ФЗ (далее -- НК РФ), грубое нарушение правил учета доходов и расходов и объектов налогообложения влечет за собой следующие финансовые санкции:

а) если нарушения совершены в течение одного налогового периода -- взыскание штрафа в размере 10 тыс.руб.;

б) если нарушения совершены в течение более одного налогового периода -- штраф в размере 30 тыс.руб.;

в) если нарушения повлекли занижение налоговой базы -- штраф в размере 20% суммы неуплаченного налога, но не менее 40 тыс.руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается:

1) отсутствие первичных документов;

2) отсутствие счетов -- фактур;

3) отсутствие регистров бухгалтерского или налогового учета;

4) систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Под систематическим нарушением понимается нарушение, совершенное в течение календарного года два раза и более.

2. Переплата или недоплата налогов.

Из-за отсутствия первичных документов организация будет переплачивать налоги.

Например:

Отсутствие актов о выполнении работ и накладных на поставленный товар не позволяет учесть понесенные вашей фирмой затраты при налогообложении прибыли.

Что касается счета-фактуры, то в соответствии со статьей 169 НК РФ это единственный документ, который позволяет принять к вычету входной НДС. Отсутствие счета-фактуры не позволяет принять НДС к вычету.

Кроме того, если в первичных документах или счетах-фактурах содержатся ошибки, организацию, как и в случае отсутствия документов, могут наказать за неуплату налогов.

В случае обнаружения ошибок в счетах-фактурах при проверке налоговики решат, что предприятие не имеет права на вычет НДС по такому документу. Если же бухгалтер вычет все же применил и уменьшил НДС, то компанию оштрафуют за недоплату налога.

В случае оказания услуг, если акт сдачи-приемки услуг был составлен с нарушениями, обнаружив данный факт во время проверки, контролеры сочтут затраты документально не подтвержденными и исключат стоимость услуг из состава расходов. А раз организация завысила затраты, то, как решат чиновники, она занизила прибыль и, следовательно, не доплатила налог. Аналогичная ситуация возникает при обнаружении ошибки в накладной.

Санкции за неуплату или недоплату налога предусмотрены статьей 122 Налогового кодекса РФ.

Штраф по этой статье составляет 20 процентов от неуплаченной суммы. А если инспекторы докажут, что Ваше предприятие не уплатило налог умышленно, то штраф возрастет до 40 процентов от суммы недоимки.

Помимо штрафа с суммы, на которую организация, не желая того, занизила налог, придется заплатить и пени.

Они составят 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки.

Будет также взыскана и сама сумма недоимки.

Кроме того, ст.15.11 КоАП предусматривает наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а также порядка и сроков хранения учетных документов.

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности в данном случае понимается:

а) искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

б) искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

С писок использованной литературы

Литература:

1. Алесинская Т.В. Основы логистики. Функциональные области логистического управления / Т.В. Алесинская. Таганрог: ТТИ ЮФУ, 2010.

2. Афонин А.М. Промышленная логистика: Учебное пособие / А.М. Афонин. М.: Форум, 2013.

3. Гайдаенко А.А. Логистика / А.А. Гайдаенко. М.: КноРус, 2014.

4. Гаджинский А.М. Логистика: учебник для высших учебных заведений по направлению подготовки "Экономика" / А.М. Гаджинский. М.: Дашков и К о, 2013.

5. Курочкин Д.В. Логистика: [транспортная, закупочная, производственная, распределительная, складирования, информационная]: курс лекций / Д.В. Курочкин. Минск: ФУАинформ, 2012.

6. Моисеева Н.К. Экономические основы логистики: учебник по специальности 080506 "Логистика и управление цепями поставок" / Н.К. Моисеева. М.: Инфра-М, 2010.

7. Федько В.П. Коммерческая логистика / В.П. Федько. Рн/Д: МарТ, 2014.

1. "Интегрированная логистика", ВИНИТИ.

Сайты :

referatwork.ru/spisok_literaturi_logositika_2010-2013_2014.html

www.fill2001.narod.ru/SpisokLit.htm

www.knigka.into/logistika/

Журналы:

1."Современный склад", ООО "КИА центр".

2. "Логистика", ООО "Тара и упаковка".

Размещено на Allbest.ru

Подобные документы

Характеристика логистических потоков, операций и функций предприятия. Построение микрологистической системы предприятия. Основные параметры систем управления запасами с фиксированным размером заказа и фиксированным интервалом времени между заказами.

курсовая работа , добавлен 03.05.2016

Основные экономические показатели ООО "Совлит", состав основных функций логистической службы. Характеристика материальных, финансовых и информационных потоков. Содержание логистических операций предприятия. Заготовительная и распределительная логистика.

курсовая работа , добавлен 15.12.2010

Понятие, сущность и виды материальных запасов. Оценка эффективности управления запасами. Характеристика предприятия ОАО "Автоагрегат" и управление материальными запасами на нем с учетом методов логистики. Совершенствование системы управления запасами.

курсовая работа , добавлен 12.08.2011

Роль и место складов в логистической системе. Понятие и функции запаса. Организационно-экономическая характеристика предприятия. Организация и функционирование складского хозяйства. Оценка результативности деятельности транспортно–складских подразделений.

курсовая работа , добавлен 07.10.2015

Тип и специализация предприятия и его размещение. Организация хозяйственных связей с поставщиками и покупателями. Организация складских операций, управление складским технологическим процессом. Порядок формирования ассортимента товаров, тарные операции.

отчет по практике , добавлен 13.06.2014

Расчет длительности производственного цикла при последовательном, параллельном, последовательно-параллельном способах передачи изделий во времени и параметров системы управления запасами с фиксированным размером заказа для производственного предприятия.

контрольная работа , добавлен 15.01.2015

Производственная, организационная и управленческая структура предприятия на примере ОАО "Белгородасбестоцемент". Описание материальных потоков логистической системы предприятия. Хозяйственные связи в сфере закупок. Стратегия управления запасами.

курсовая работа , добавлен 03.10.2008

Основные задачи и значение логистики складирования на современном этапе. Принципы организации технологического процесса и планирования складских помещений. Эффективность работы склада производственного предприятия, разработка логистической системы.

курсовая работа , добавлен 04.04.2013

Функции складов в логистической системе предприятия. Основные составляющие системы складирования. Порядок и особенности организации складской деятельности предприятия ООО "Энергосфера". Критерии оптимизации и показатели эффективности складских систем.

курсовая работа , добавлен 18.11.2011

Теоретические основы управления маркетингом при взаимодействии с логистическими подразделениями на предприятии и аспекты взаимодействия маркетинговой и логистической служб. Рекомендации по логистической оптимизации управления современным предприятием.

Логистика: конспект лекций Мишина Лариса Александровна

6. Складская документация

6. Складская документация

Оформление, учет и перемещение товаров должны осуществляться в соответствии с нормативными актами.

Поступление, передвижение и выдача товарно-материальных ценностей сопровождается оформлением первичных документов, которые содержат количественные и качественные показатели.

Первичные документы оформляются на основании требований «Положения о бухгалтерском учете и отчетности в Российской федерации».

В некоторых случаях в первичные документы включаются дополнительные реквизиты.

Ответственность за срочное и точное оформление, предоставление их в оговоренные сроки для составления бухгалтерского учета, за правдивость данных, указанных в документе, несут лица, сформировавшие и подписавшие эти документы.

Первичные документы, сопровождающие операцию приема, складирования и отпуска товара на предприятиях торговли после окончания ревизии хранятся три года на основании нормативного списка.

Если появляются споры или разногласия и возбуждения судебных дел, документы сохраняются до принятия конечного судебного решения.

Перемещение заказа от поставщика к потребителю сопровождается товаросопроводительными документами, которые оформляются согласно правилам перемещения груза, накладными – товарно-транспортной, железнодорожной, счетом.

Накладная выписывается материально ответственным лицом при оформлении отпуска товара со склада, при принятии товаров в торговой организации и выступает как приходный ордер, или расходно-товарный документ.

Для накладной обязательно указание номера и даты выписки, также указывают сведения о наименовании поставщика и покупателя, обязательно наименование и краткое описание товара, его количество и вся сумма выпуска товара. Накладная обязательно подписывается материально ответственным лицом, которое сдает или принимает товар, и заверяется круглой печатью организации.

Количество экземпляров накладной находится во взаимосвязи с видом организации, местом передачи товара и условиями получения товара.

Принятие (оприходование) пришедших товаров оформляется путем наложения штампов на сопровождающем его документе: товарно-транспортной накладной, счете и других документах.

При условии, что товар получает материально ответственное лицо не на складе у покупателя, нужным документом выступает доверенность, которая является подтверждением права получения товара этим материально ответственным лицом.

Сертификат соответствия на закупаемый товар необходим при закупке или приемке товара, поэтому необходимо следить за его наличием.

Журнал поступления товара ведется в произвольной форме и служит для учета первичных документов по приходу товаров материально ответственными лицами, содержит название приходного документа, его дату и номер, краткое описание документа, дату регистрации документа и сведения о поступивших товарах.

Основанием для расчетов с поставщиками являются оформленные документы на приемку товара, и их данные не могут пересматриваться после приемки товара в организации (за исключением естественной убыли и боя при транспортировке).

Поступающие товары ставятся на приход в день завершения приемки по реальному количеству и сумме.

Для оформления права выступать доверенным лицом организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению, применяется доверенность. Доверенность выписывается в одном экземпляре бухгалтерией организации и выдается под расписку получателю.

Форму М-2а используют предприятия, где получение материальных ценностей по доверенности носит массовый характер. В заранее пронумерованном и прошнурованном журнале учета выдачи доверенностей регистрируют выданные доверенности. Доверенности лицам, не работающим в организации, не выдаются. Доверенность полностью заполняется и должна иметь образец подписи лица, на имя которого выписана. Срок действия доверенности, как правило, 15 дней. На получение товарно-материальных ценностей в порядке плановых платежей доверенность возможно выписать на месяц.

Приходный ордер (форма М-4) выписывается для учета материалов, поступающих от поставщиков для переработки. В день поступления ценностей на склад приходный ордер в одном экземпляре составляет материально ответственное лицо.

Он отражает реальное количество принятых материальных ценностей. Графа «номер паспорта» заполняется при условии принятия материальных ценностей, содержащих драгоценные металлы и камни.

Для движения материала на складе по каждому конкретному сорту, виду и размеру применяется карточка учета материалов (форма М-17), заполняется на каждый номер материала и ведется материально ответственным лицом. Записи в карточке ведутся в день прохождения операции, на основании первичных приходно-расходных документов.

При наличии лимита применяется лимитно-заборная карта (форма М-8) для отпуска и оформления материалов, периодически используемых при изготовлении продукции, и для текущего контроля за соблюдением принятых лимитов отпуска материалов на производственные нужды.

Она играет роль оправдательного документа при списании материальных ценностей со склада.

Лимитно-заборная карта оформляется в двух экземплярах на один вид товара (номенклатурный номер). Первый экземпляр до начала месяца отдается структурному подразделению (потребителю материалов), второй экземпляр выписывается для склада.

При предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты осуществляется отпуск материалов со склада в производство.

Кладовщик должен отметить в обоих документах дату и количество отпущенных материалов, после чего подсчитывается остаток лимита по номенклатурному номеру материала. Лимитно-заборная карта визируется кладовщиком, а в экземпляре, который остается на складе, расписывается сотрудник структурного подразделения.

Для уменьшения количества первичных документов там, где это целесообразно, рекомендуется оформление отпуска материалов непосредственно в карточках учета материалов (М-17). При такой форме расходные документы на отпуск материалов не оформляются, а сама операция проходит на основании лимитных карт, которые оформляются в одном экземпляре и не имеют значения бухгалтерских документов.

Лимит отпуска возможно указать в самой карточке. Сотрудник структурного подразделения при получении заказа расписывается именно в карточке учета материалов, в лимитно-заборной карте расписывается кладовщик.

Лимитно-заборная карта применяется для учета материалов, которые не были использованы в производстве. При этом оформление дополнительных документов не требуется.

Выдача материала сверх нормы и замена одного вида материала другим возможны при разрешении руководства или лиц, на это уполномоченных.

Изменить лимит может тот человек, который его установил.

Отпуск материальных ценностей производится с тех складов, которые указаны в лимитно-заборной карте.

Кладовщик ставит дату и количество отпущенных материалов, после этого подводится итог лимита по каждому номенклатурному номеру материалов.

После использования лимита производится сдача складом лимитно-заборных карт в бухгалтерию.

При помощи средств вычислительной техники можно получить бланк лимитно-заборной карты с реквизитами.

Для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, применяется требование-накладная (Форма М-11).

Материально ответственное лицо структурного подразделения, сдающее материальные ценности, составляет накладную в двух экземплярах. Один экземпляр является основанием для сдающего склада для списания ценностей, а второй необходим принимающему складу для постановки в приход полученных ценностей.

Такими же накладными сопровождаются процессы по сдаче на склад или в кладовую остатков производства, неиспользованных материалов, если они были получены по требованию, а также сдача отходов и брака. Этот вид накладных визируют материально ответственные лица, сдатчик и получатель.

Потом накладные сдают в бухгалтерию для учета движения материалов.

Для учета отпуска материальных ценностей структурам своей организации, расположенным за ее территорией, или сторонним организациям применяется накладная на отпуск материалов на сторону (форма М-15).

Работник структурного подразделения выписывает накладную в двух экземплярах на основании договоров, нарядов и других документов по предъявлении получателем доверенности, заполненной в установленном порядке, на получение материальных ценностей.

Первый экземпляр отдают складу как основание для отпуска материалов, второй находится у получателя материалов.

Возврат товара поставщику при нахождении дефекта или брака в ходе реализации товара или при несоответствии товара стандартным требованиям и оговоренному образцу по качеству, если выявлена некомплектность товаров, осуществляется оформлением накладной на отпуск товаров на сторону (форма М-15). Условия возврата товара поставщику различны и специально оговариваются в договоре поставки.

Учет и оформление отпускаемого товара на сторону зависит от способа оплаты за приобретаемый товар между покупателем и продавцом. Стороны при заключении договора могут выбрать любую форму расчетов.

Обычно в комплекте товаросопроводительных документов находятся: счет либо счет-фактура с указанием распределения товара по грузовым местам, отгрузочная спецификация на все грузовые места, комплект упаковочных листов, сертификат соответствия или сертификат качества, транспортная накладная, страховой полис.

При доставке товара автомобильным транспортом выписывается транспортная накладная, которая состоит их двух отделов, товарного и транспортного. К товарно-транспортной накладной могут прилагаться другие документы, сопровождающие груз, в зависимости от особенностей товаров.

При использовании для доставки железнодорожного транспорта в качестве сопроводительного документа выступает железнодорожная накладная.

Оперативный логистический план - это пошаговое достижение долговременных стратегических целей логистической системы. Он составляется на период не больше бюджетного года (обычно рассчитывается по месяцам на год).

Логистическая стратегия в данной компании выступает в роли связующего звена, благодаря которому основные задачи компании выполняются путем бесперебойной поставки необходимых продуктов конкретно ИТ инфраструктуры. Я принимал участие в разработке логистических планов по многим вопросам, в том числе это выбор надежных поставщиков, а также непосредственный контроль на приемке прибывшего груза.

Планирование документооборота и контроль по необходимой документации материального потока в рамках участка логистической системы

Документооборот - это движение документов с момента их создания или получения до завершения исполнения, отправки или сдачи в дело. Организация документооборота - это правила, в соответствии с которыми происходит движение документов в учреждении. Документооборот является важным звеном делопроизводства, так как определяет не только инстанции движения документов, но и скорость этого движения.

В компании АО «Открытие - финансовые решения» ведение правильного документооборота является одним из основных и успешных инструментов работы. Правильное движение документов важно для корректного ведения бухгалтерского и налогового учета.

В деятельности организации документооборот складывается из:

- Ш Запрос согласования того или иного действия со стороны ИТ специалиста выше стоящему руководству бизнеса

- Ш Распоряжение, приказ, служебная записка, дополнительное соглашение и др

- Ш Первичная бухгалтерская документация

- Ш Транспортные накладные

- Ш Счет-фактуры от поставщиков

- Ш Бухгалтерская маркировка пришедшего груза

Основными характеристиками документооборота являются маршрут движения, который включает все инстанции на пути движения документа от создания черновика (или от получения) до подшивки в дело, и время, затрачиваемое на прохождение документов по этому маршруту. Отсюда главное правило организации документооборота - оперативное прохождение документа по наиболее короткому и прямому маршруту с наименьшими затратами времени.

Какая бы технология обработки документов ни использовалась, организация документооборота должна основываться на определенных принципах, или правилах, обеспечивающих оперативное прохождение документов по наиболее короткому пути с минимальными затратами времени. К таким принципам организации документооборота относятся следующие:

- - централизация операций по приему, первичной обработке и отправке документов (это означает, что все документы, поступающие в организацию всеми способами доставки (по почте, факсу, электронной почте и др.) и отправляемые из организации, обрабатываются в службе документационного обеспечения управления);

- - максимальное сокращение числа инстанций прохождения и исключение возвратных движений документа, не обусловленных деловой необходимостью (возвратным считается такое движение документа, при котором он поступает в ту инстанцию, в которой уже проходил обработку);

- - маршрутизация отдельных видов документов (разработка схем прохождения документов);

- - однократность регистрации документов (документы, поступающие в организацию и создаваемые в организации, регистрируются один раз: входящие - при поступлении, внутренние и исходящие - при создании; регистрация документов может осуществляться в службе документационного обеспечения управления учреждения или в структурном подразделении);

- - организация предварительного рассмотрения документов (распределение документов, поступивших в организацию, на документы, направляемые на резолюцию руководителю, его заместителям и передаваемые на исполнение непосредственно в подразделения; предварительное рассмотрение проводит специалист службы ДОУ (секретарь-референт или помощник руководителя);

- - вынесение конкретных резолюций, по возможности точно определяющих исполнителя, поручение, срок исполнения;

- - исключение необоснованных согласований, организация параллельного согласования документов одновременно несколькими работниками (копирование проекта документа или передача его по электронной почте одновременно всем заинтересованным лицам);

- - снижение уровня подписания документов;

- - исключение или максимальное ограничение возвратных движений документов (при их обработке - регистрация и доставка, при их подготовке - визирование и согласование и т. д.);

- - максимальное единообразие в порядке прохождения и процессах обработки основных категорий документов, исходя из того, что каждое перемещение документа должно быть оправданным.

Учет документооборота в компании осуществляется при помощи электронной системы 1С бухгалтерия. Программа обеспечивает строгий учет документации, в которой отражаются все текущие изменения и недостатки по документам.

Данная подборка образцов и бланков поможет осуществить любую перевозку груза по России автомобильным транспортом. Нормативные документы регулируют транспортную логистику и позволяют наладить правовые отношения между грузовладельцем, грузоперевозчиком и экспедитором. Помимо документов, вам может быть интересен наш обзор .

На странице представлены образцы и бланки документов для грузовладельцев и грузоперевозчиков. Данные коммерческие документы позволяют регулировать обязанности и ответственность заказчика и исполнителя в области грузовых перевозок по России. База нормативных актов (форм), будет полезна транспортно-логистическим компаниям, а так же частным лицам, работающим в сфере логистики и грузоперевозок. На основе представленных типовых документов, грузоотправители и перевозчики могут осуществлять внутрироссийские или международные грузоперевозки любых видов и назначений, таких как: автоперевозки, ж/д перевозки, авиа перевозки, морские, речные перевозки.

При перевозке грузов по России грузоперевозчики и грузовладельцы обязаны соблюдать и положения РФ и оформлять следующие документы:

1. ДОГОВОР НА ПЕРЕВОЗКУ ГРУЗА

- Примечание: договор на перевозку груза заключается между юридическими лицами (компаниями), где одна сторона это заказчик, а другая исполнитель. Такой же договор заключается между компанией (юр.лицом) и физическими лицом (частником), где частное лицо может быть только заказчиком. Договора на перевозку грузов разделяются на краткосрочные и долгосрочные. Краткосрочные договора, как правило заключаются на единоразовую перевозку конкретного товара (груза), краткосрочным договором может выступать и договор заявка. Долгосрочные договора заключаются на один год или более и подразумевают под собой постоянные обязательства исполнителя (грузоперевозчика), принимать и доставлять грузы заказчика в течение всего срока действия договора, а заказчик (грузовладелец) обязан предоставлять на постоянной основе грузы для перевозки (объем) прописанный в договоре.

- Правила по заключению договоров на перевозку грузов: автотранспортом, ж/д транспортом, авиа транспортом, морским или речным транспортом, регламентирует .

Бланк договора на перевозку груза автомобильным транспортом

- Шапка.

- Пункт 1. Предмет договора - кратко указываем предмет договора между заказчиком и исполнителем.

- Пункт 2. Обязанности исполнителя - указываем обязанности исполнителя. (Это пункт можно убрать и прописать обязанности исполнителя например в пункте 3).

- Пункт 3. Обязанности сторон - указываем обязанности исполнителя и заказчика.

- Пункт 4. Порядок оплаты услуг исполнителя - вписываем порядок оплаты, тут можно указать сроки оплаты, каким образом будет оплачивать заказчик, наличный или безналичный расчет и т.д.

- Пункт 5. Ответственность сторон - указываем ответственность исполнителя и заказчика, штрафы, пени и т.д. (Пункт 5 можно разделить на разные пункты, например, ответственность заказчика и ответственность исполнителя).

- Пункт 6. Срок действия настоящего договора - указываем врем действия договора и методы его пролонгации.

- Пункт 7. Разрешение споров - указываем как и где будут решаться споры между заказчиком и исполнителем в случае их возникновения.

- Пункт 8. Форс мажорные обстоятельства - указываем при каких обстоятельствах с заказчика и исполнителя могут быть сняты обязательства по договору.

- Пункт 9. Особые условия - в данном пункте можно указать особые условия договора, например, не разглашать третьим лицам какую-либо информацию друг о друге, в скольких экземплярах составлен договор или каким образом он может быть изменен и т.д.

- Пункт 10.

2. ДОГОВОР ТРАНСПОРТНОЙ ЭКСПЕДИЦИИ

- Примечание: Договор транспортной экспедиции нужен тогда, когда при перевозке грузов возникает необходимость выполнения целого комплекса вспомогательных операций, связанных с перевозкой и получением грузов: в частности, их упаковка, маркировка, погрузка и выгрузка, доставка их на станцию (в порт) отправления или со станции (порта) назначения на склад получателя. У многих может возникнуть вопрос, в чем разница между договором перевозки и договором транспортной экспедиции. В сфере правового регулирования договор перевозки и договор транспортной экспедиции являются двумя независимыми и неподчиненными друг другу договорами.

- Гражданский кодекс Российской Федерации, прямо предусматривает возможность исполнения перевозчиком обязанностей экспедитора - в этом случае договор становится смешанным и к транспортно-экспедиционным отношениям по такому смешанному договору применяются правила , регулирующей договор транспортной экспедиции (п.2 ст. 801 ГК). Статья 801 ГК РФ понятие «обязанности экспедитора.

Бланк договора транспортной экспедиции

- Для вашего удобства договор уже заполнен. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению договора

- Шапка. В шапке договора вписывается название организации (полное наименование фирмы), Ф.И.О. директора и на основании каких документов он заключает договор, например устава, доверенности и т.д.

- Пункт 1. Предмет договора - кратко указываем предмет договора между экспедитором и клиентом.

- Пункт 2. Обязанности экспедитора - указываем обязанности экспедитора.

- Пункт 3. Документы экспедитору - документы необходимые экспедитору для перевозки груза.

- Пункт 4. Ответственность экспедитора - указывается ответственность экспедитора, штрафы, пени, неустойки и т.д.

- Пункт 5. Заключительные положения - указываем правила расторжения договора, полные реквизиты юр. лица или физ.лица, подписи и печати обеих сторон.

3. ДОГОВОР ЗАЯВКА НА ПЕРЕВОЗКУ ГРУЗА

- Примечание: договор заявка на перевозку груза может выступать как основным договором между заказчиком и исполнителем, так и приложением к основному договору на грузоперевозку. Договор заявку часто используют при единоразовой перевозке, как упрощенный вариант основного договора. В таком "мини договоре" как правило прописывают основные пункты, которые регулируют обязанности и ответственность сторон.

Бланк договор заявки на перевозку груза автомобильным транспортом

- Для вашего удобства договор заявка уже заполнена. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению договора заявки

- Шапка. В шапке договора заявки указывается, что это договор заявка, указывается исходящий номер, дата и место заключения договора заявки.

- Пункт 1.

- Пункт 2.

- Пункт 3.

- Пункт 4.

- Пункт 5.

- Пункт 6. Дополнительные условия - тут можно указать ответственность заказчика, штрафы, пени и другие правовые вопросы.

- Пункт 7.

- Пункт 8. Реквизиты сторон - тут указываем полные реквизиты юр. лица или физ.лица. (Обязательно должны быть поставлены подписи и печати обеих сторон, иначе договор не будет иметь юридической силы).

4. ПРИЛОЖЕНИЕ К ОСНОВНОМУ ДОГОВОРУ ЗАЯВКА НА ПЕРЕВОЗКУ ГРУЗА

- Примечание: заявка на перевозку груза как приложение к основному договору, может не иметь пунктов регулирующие юридические права заказчика и исполнителя. Как правило, её используют при долгосрочном сотрудничестве между грузовладельцем и грузоперевозчиком, о чем свидетельствует договор заключенный сроком на один год и более. Такая форма заявки является больше информационным документом, где указывается: дата и время подачи транспорта, точка погрузки и разгрузки, данные водителя, машины и только после утверждения подписью либо печатью заказчика имеет юридическую силу и выступает в роли приложения к договору на перевозку грузов. Все основные пункты регулирующие обязанности и ответственность сторон, регламентирует основной договоров с ссылкой на приложение (заявку).

Бланк заявки на перевозку груза приложение к договору

- Для вашего удобства приложение к договору уже заполнено. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению заявки на перевозку груза

- Шапка. В шапке заявки указывается, что это приложение к основному договору, указывается исходящий номер договора и заявки, дата и место заключения заявки.

- Пункт 1. Маршрут - указываем город загрузки и город разгрузки.

- Пункт 2. Погрузка - указываем грузоотправителя, адрес, дату погрузки и контактное лицо, которое будет присутствовать на погрузке.

- Пункт 3. Разгрузка - указываем грузополучателя, адрес, дату разгрузки и контактное лицо, которое будет присутствовать на разгрузке.

- Пункт 4. Параметры груза - указываем наименование груза, вес, габариты, упаковку.

- Пункт 5. Взаиморасчеты - указываем стоимость перевозки и как будет происходить оплата исполнителю.

- Пункт 6. Дополнительные условия - указываем, что факсимильная копия имеет юридическую силу. (Вообще этот пункт можно убрать, так как все условия прописаны в основном договоре.

- Пункт 7. Выделенный подвижной состав - указываем название транспорта, гос. номера, Ф.И.О, паспортные данные, номер прав и телефон водителя.

- Пункт 8. Реквизиты сторон - тут указываем полные реквизиты юр. лица или физ.лица. (Обязательно должны быть поставлены подписи и печати обеих сторон, иначе заявка не будет иметь юридической силы).

5. ТРАНСПОРТНАЯ НАКЛАДНАЯ ТН

- Примечание: Новый нормативный акт транспортная накладная действует с марта 2012 г. Является обязательным и основным сопроводительным перевозочным документом для перевозчиков грузов. ТН печатается в трех экземплярах, для: грузовладельца, грузоперевозчика и грузополучателя. Форма (ТН) содержит поля с полными данными перевозчика груза, грузоотправителя, грузополучателя и подтверждает право перевозчика на транспортировку груза. ТН заполняется только тогда, когда доставка груза до получателя осуществляется сторонней транспортной компанией. Основная задача (ТН) регулировать отношения между грузоотправителем, грузоперевозчиком и грузополучателем.

Бланк транспортной накладной ТН

- Для вашего удобства транспортная накладная ТН уже заполнена. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению транспортной накладной ТН

- Пункт 1. Грузоотправитель - заполняем название компании грузоотправителя, адрес, телефон.

- Пункт 2. Грузополучатель - заполняем название компании грузоотправителя, адрес и телефон.

- Пункт 3. Наименование груза - указываем название груза, кол-во мест, упаковка, размеры груза (вес, объем).

- Пункт 4. Сопроводительные документы - указываем документы если таковые требуются на груз, например санитарные сертификаты, паспорта и т.д.

- Пункт 5. Указания грузоотправителя - указываем параметры грузового транспорта, вес, объем или температурный режим и т.д.

- Пункт 6. Прием груза - указываем адрес, число, время погрузки, номер пломбы, если груз опломбирован.

- Пункт 7. Сдача груза - указываем адрес, число, время разгрузки, номер пломбы, если груз опломбирован.

- Пункт 8. Условия перевозки - вписываем номер пломбы.

- Пункт 9. Информация о принятии заказа - вписываем число, месяц, год, Ф.И.О и роспись того, кто принял заявку.

- Пункт 10. Перевозчик - заполняем название компании перевозчика, адрес, телефон и Ф.И.О водителя.

- Пункт 11. Транспортное средство - заполняем марку, номер и другие параметры ТС.

- Пункт 12. Оговорки и замечания перевозчика - заполняем замечания, например если упаковка или груз поврежден.

- Пункт 13. Прочие условия - заполняем номера специальных разрешений, если груз является негабаритным или опасным.

- Пункт 14. Переадресовка - заполняем если пункт разгрузки изменился.

- Пункт 15. Стоимость услуг - заполняем стоимость услуг перевозчика и указываем форму оплаты, например наличный или безналичный платеж.

- Пункт 16. Дата составления и подписи сторон - заполняем дату, Ф.И.О, ставим росписи и печати.

- Пункт 17. Отметки грузоотправителей, грузополучателей, перевозчиков - заполняем краткое описание обстоятельств, если такие возникли в процессе перевозки груза.

6. ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ ТТН

- Примечание: Товарно-транспортная накладная (ТТН) форма 1-Т - этот документ предназначен для учета движения товарно-материальных ценностей и расчетов за их доставку автотранспортом. Согласно УАТа и Гражданского кодекса является подтверждением заключения договора перевозки. ТТН составляется в 5 оригинальных экземплярах: 1-й экземпляр остается у грузоотправителя, в подтверждении приема груза водителем к перевозке за его подписью, остальные подписанные водителем уезжают вместе с грузом, 4 бланка ТТН отдаются на выгрузке получателю для заверения его печатью и подписью, 2-й экземпляр ТТН остается у грузополучателя, а 3, 4 и 5 отдается водителю и эти бланки ТТН уже распределяются между перевозчиком (один экземпляр), экспедитором (один экземпляр) и последний затем отправляется грузополучателю для подтверждения факта окончания перевозки и передачи материальных ценностей получателю в полном объеме.

- Согласно Постановлению Госкомстата РФ от 28 ноября 1997 г. № 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

Бланк товарно-транспортной накладной ТТН

- Для вашего удобства товарно-транспортная накладная ТТН уже заполнена. Вам нужно лишь открыть файл в редакторе excel и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению транспортной накладной ТТН

- Первый раздел. Первый раздел называется "Товарным". В этом разделе описывается товарные взаимоотношения между грузоотправителем, грузополучателем и покупателем товара (зачастую получатель и покупатель являются одним и тем же лицом).

- Второй раздел. Второй раздел называется "Транспортным" в нем указываются данные на автомобиль, водителя, маршрут грузоперевозки.

7. ДОВЕРЕННОСТЬ НА ПОЛУЧЕНИЕ ТМЦ

- Примечание: Доверенность на получение груза является особым документом, дающий право на получение груза и сопроводительных документов на него, а также позволяет оформить накладные на груз и получение денег за услуги доставки. Доверенность может заполняться от имени организации, ИП, или от частного лица. Доверенность на получение материальных ценностей имеет 2 типовых формы: М-2 и М-2а, утвержденных постановлением Госкомстата России от 30.10.1997 № 71а. Форма М-2 применяется в случае однократного получения ТМЦ, при регулярном получении ТМЦ используют форму М-2а.

- Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами согласно в п. 1 ст. 185 ГК РФ).

Бланк доверенности на получение ТМЦ форма М-2

Бланк доверенности на получение ТМЦ форма М-2a

- Для вашего удобства доверенности уже заполнены. Вам нужно лишь открыть файл в редакторе excel и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению доверенности на получение ТМЦ форма М-2 форма М-2а

- Форма М-2. Данная форма выписывается исключительно на получение товарно-материальных ценностей (ТМЦ) у поставщика, с которым впервые был заключен договор или товар приобретается у него очень редко. При этом корешок отрывной части, является подтверждением данного факта имеющийся доверенности и сберегается в отделе бухгалтерии.

- Форма М-2а. Данная типовая форма применяется для постоянного получения ценностей у одного поставщика. Эта доверенность составляется в едином экземпляре, а так же регистрируется в соответствующем журнале, где храниться перечень всех выдаваемых доверенностей.

- 1. Название предприятия-получателя. Это предприятие и выписывает доверенность.

- 2. Номер. Он должен быть индивидуальным.

- 3. Дата выдачи. Дата окончания действия доверенности.

- 4. Наименование получаемого товара, т.е. название, маркировка, фасовка, и прочее.

- 5. Единица измерения количества получаемой продукции.Количество или объем получаемого.

- 6. ФИО, серия и номер паспорта, должность человека на которого оформляется доверенность.

- 7. Подпись доверенного лица.

- 8. Место для заверяющих подписей руководителей предприятия, директора и главного бухгалтера. Подписи заверяются печатью.

8. УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТА

- Примечание: Федеральный закон от 08.11.2007 N 259-ФЗ (ред. от 13.07.2015) "Устав автомобильного транспорта и городского наземного электрического транспорта" (с изм. и доп., вступ. в силу с 19.10.2015).

- РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТА И ГОРОДСКОГО НАЗЕМНОГО ЭЛЕКТРИЧЕСКОГО ТРАНСПОРТА (Принят Государственной Думой 18 октября 2007 года, одобрен Советом Федерации 26 октября 2007 года.

![]()

Устав автомобильного транспорта (редакция от 20.04.2015 N 102-ФЗ, от 13.07.2015 N 248-ФЗ)

- Для вашего удобства устав полностью заполнен. Вам нужно лишь открыть файл в редакторе word и распечатать.

Инструкция, краткое содержание устава.

- Глава 1. Общие положения

- Глава 2. Перевозки грузов

- Глава 3. Регулярные перевозки пассажиров и багажа

- Глава 4. Перевозки пассажиров и багажа по заказам

- Глава 5. Перевозки пассажиров и багажа легковыми такси

- Глава 6. Ответственность перевозчиков, фрахтовщиков, грузоотправителей, грузополучателей, пассажиров, фрахтователей

- Глава 7. Акты, претензии, иски

- Глава 8. Заключительные положения

9. ПУТЕВОЙ ЛИСТ

- Примечание: Путевой лист грузового автомобиля оформляется организацией, эксплуатирующей автомобиль с целью перевозки товарных грузов. Он предназначен для учета работы водителя и транспортного средства, являясь основанием для осуществления расчетов с заказчиком за перевозку груза, а также для расчетов с водителем по оплате его труда.

- Путевой лист грузового автомобиля Типовая межотраслевая форма N 4-С Утверждена постановлением Госкомстата от 28 ноября 1997 г. N 78

Путевой лист форма 4-С

- Путевой лист грузового автомобиля Типовая межотраслевая форма N 4-П Утверждена постановлением Госкомстата от 28 ноября 1997 г. N 78

Путевой лист форма 4-П

Инструкция по заполнению путевых листов.

- Форма № 4-С. Применяется при сдельной системе оплаты за перевозку груза.

- Форма № 4-П. Применяется при повременной системе расчетов.

- 1. На выданном водителю путевом листе в обязательном порядке должна быть проставлена дата выдачи, а также штамп и печать организации - владельца автомобиля. Каждый выданный путевой лист подлежит обязательной регистрации в специальном Журнале учета движения путевых листов. При этом дата регистрации документа должна совпадать с датой, указанной на его бланке. Как правило, за регистрацию путевых листов отвечает диспетчер компании — владельца автотранспортного средства.

- 2. Форма № 4-п содержит строки, позволяющие вписать номера соответствующих товарно-транспортных документов, оформляемых при перевозке товарно-материальных ценностей. К каждому путевому листу прилагается по одному экземпляру товарно-транспортной документации на весь груз, перевезенный в течение данной рабочей смены водителя.

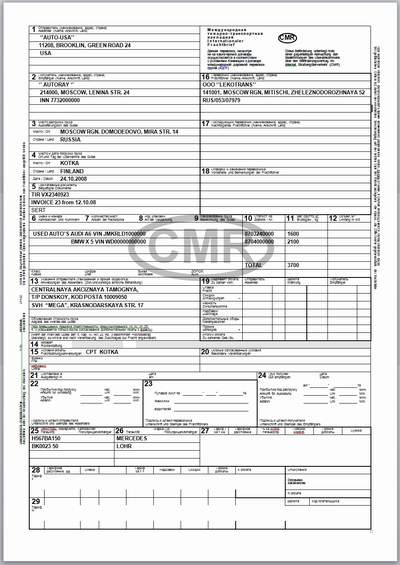

10. МЕЖДУНАРОДНАЯ ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ CMR

- Примечание: Под CMR подразумевается международная товарно-транспортная накладная, которая считается обязательным элементом таможенной декларации. При пересечении границы с каким-либо товаром, такая накладная должна присутствовать у вас в наличии. Накладную CMR необходимо оформлять в случае осуществления перевозок по всем европейским странам.

- Форма и порядок заполнения CMR (международной товарно-транспортной накладной), утверждены Министерством транспорта и коммуникаций. Все правила зафиксированы в соответствующей конвенции, которая была утвержден в 1956 году. Конвенция предполагает регулирование договорных отношений по международной транспортировке грузов между странами.

Международная товарно-транспортная накладная CMR

Инструкция по заполнению CMR.

- Сколько экземпляров. Один экземпляр для отправителя. Второй экземпляр для получателя. Третий экземпляр для перевозчика. Четвертый экземпляр для расчетов.

- Пункт 1. Имя/наименование отправителя/отправляющей товар компании.

- Пункт 2. Имя/наименование получателя/получающей товар компании.

- Пункт 3. Наименование груза, который надо перевезти через границу.

- Пункт 4. Вес перевозимого груза.

- Пункт 5. Перегрузка товара по пути следования не допускается.

- Пункт 6. Данные о платежах, которые должны быть оплачены в обязательном порядке.

- Пункт 7. Сумма тех платежей, которые подлежат оплате во время сдачи товара.

- Пункт 8. Данные об объявленной стоимости товаров.

- Пункт 9. Рекомендации, в которых сказано о страховании товара.

- Пункт 10. Информация о том сроке, в течение которого отправитель должен осуществить перевозку.

- Пункт 11. Список всей документации, которая передается непосредственно перевозчику.

Скачайте файл с подробной инструкцией по заполнению CMR