Образец дефектной ведомости на ремонт платформы. Образец дефектной ведомости на списание материальных ценностей

Документ, составленный по итогам контроля качества объекта и содержащий перечень имеющихся у него дефектов, обычно именуется дефектной ведомостью. Бухгалтерское или налоговое законодательство не определяет конкретные случаи, когда может составляться дефектная ведомость. Это означает, что такая ведомость, в принципе, может подтверждать наличие дефектов у разнообразного вида имущества: материалы, товары, основные средства и т.д.

Однако на практике чаще всего дефектная ведомость составляется по объектам основных средств, которые в связи с выявленными у них дефектами подлежат ремонту или списанию. О том, как можно оформить дефектную ведомость при списании не пригодных к дальнейшему использованию объектов основных средств, мы рассказывали в нашей .

В этом материале расскажем о применении дефектной ведомости в обоснование ремонта основных средств, а также приведем пример заполнения такой ведомости.

Форма дефектной ведомости

Единой формы составления дефектной ведомости нет. Поэтому организация может разработать такую форму самостоятельно. При разработке формы бланка организация может воспользоваться унифицированной формой № ОС-16 «Акт о выявленных дефектах оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7) или даже отраслевой формой дефектной ведомости, утвержденной соответствующим ведомством. К примеру, можно обратиться к дефектной ведомости по форме № ВУ-22 ЭТД (утв. Распоряжением ОАО «РЖД» от 02.07.2013 № 1475р) или ведомости дефектов по форме № 1 (утв. Распоряжением Росавтодора от 30.03.2011 № 246-р).

Выбранную для применения форму необходимо закрепить в .

Что указывать в дефектной ведомости?

Учитывая, что цель дефектной ведомости - подтвердить наличие дефектов в объекте основных средств и обосновать необходимость его ремонта, соответствующая информация и должна быть указана в дефектной ведомости. Так, в ведомости, в частности, отражается следующая информация:

- наименование объекта основных средств и его инвентарный №;

- виды выявленных дефектов, их характеристика;

- объем предполагаемых ремонтных работ и их стоимость (при возможности оценки).

Дефектная ведомость обычно составляется комиссией. Эта комиссия может быть создана специально для выявления дефектов основных средств. А может этими вопросами заниматься и та комиссия, которая была назначена для проведения инвентаризации объектов основных средств.

Осмотр объектов основных средств на предмет дефектов может производиться как в плановом порядке (например, ежеквартально), так и на основании отдельного распоряжения руководителя. В последнем случае это происходит, скажем, когда дефект был выявлен лицом, ответственным за конкретный объект основных средств или использующим его в работе, и такой сотрудник инициировал проверку качества основного средства. Ссылка на приказ руководителя в таком случае обычно приводится в дефектной ведомости. При необходимости к дефектной ведомости прикладываются эскизы, фотографии дефектов, иные сведения.

Утверждает дефектную ведомость руководитель организации или иное уполномоченное лицо. Составленная и утвержденная дефектная ведомость - основание для последующего проведения ремонта объекта основных средств.

О бухгалтерском учете ремонта основных средств мы рассказывали .

Приведем для дефектной ведомости образец ее заполнения.

Учитывая, что в налоговом учете важно обеспечить не только документальное оформление, но и экономическое обоснование расходов (п. 1 ст. 252 НК РФ), составление дефектной ведомости позволит организации избежать претензий со стороны налоговиков при проведении ремонта основных средств (Письмо Минфина от 04.12.2008 № 03-03-06/4/94 ). Но это при условии, что по своему характеру понесенные затраты были связаны именно с ремонтом. Ведь если объект основных средств исправен, а организация вкладывается в него, — это модернизация или реконструкция. И затраты на них списываются через амортизацию. Подробнее о том, в чем отличия, в частности, капитального ремонта от реконструкции, мы рассказывали .

Обращаем внимание, что если организация проводит модернизацию или реконструкцию основных средств, составлять дефектную ведомость не нужно.

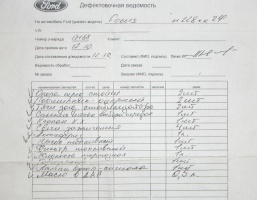

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.

Для того чтобы произвести ремонт или реконструкцию, необходимо основание, в роли которого выступает документ, составленный техническими специалистами, где конкретно указаны работы и объемы. Таким документом является дефектная ведомость. В строительстве это акт, в котором засвидетельствован факт осмотра объекта и описаны работы по устранению его недостатков. Благодаря утвержденной таблице по ремонту просчитываются сметчиком затраты на восстановление объекта. В дальнейшем документ является экономическим оправданием обоснованности затрат.

Основание для подсчета стоимости строительства

Ежедневно человек сталкивается с проблемами определения затрат, будь то новое строительство, ремонт или реконструкция. Например, на химическом предприятии необходимо отремонтировать кровлю. Своих специалистов на данном заводе нет, требуется привлечение подрядной организации. Для того чтобы узнать цену работы по замене старого рулонного материала на новый, необходимо заказчику (химическому предприятию) составить акт технического обследования, по которому будет сформирована дефектная ведомость. В строительстве такой документ является основанием для подсчета стоимости объекта.

Руководствуясь утвержденной заказчиком дефектовкой, сметчик от подрядчика определяет сумму ремонта. При заключении договора ведомость дефектов и смета являются его неотъемлемой частью.

Кто составляет?

Поскольку дефектная ведомость (ДВ) - это исходный документ для проведения ремонта или строительства объектов, то правильное ее составление имеет важное влияние на итог этих работ. Лучше предоставить заполнение документа квалифицированным работникам. Это могут быть экспертные организации или работники из штата предприятия (бригадиры, техники). Все зависит от сложности работ.

Например, при обнаружении сколов и трещин на стенах или замене дверей, окон, платить специализированным организациям нет необходимости. Комиссия по осмотру объекта, созданная по приказу руководителя, должна состоять из компетентных работников: представителя бухгалтерии, сотрудника подразделения, в котором необходимо провести ремонт, и исполнителя работ.

Образец в строительстве которой не регламентирован, составляется в произвольной форме, но с учетом необходимых данных.

Порядок заполнения

При необходимости проведения ремонтных работ на разных объектах на каждый формируется своя дефектная ведомость. Объемы работ в ДВ заносятся в тех единицах измерения, которые предусмотрены сметными нормами и расценками. Обязательно указывается полное наименование осматриваемого объекта и условия производства работ, например: выполнение ремонта в эксплуатируемых зданиях, освобожденных (или нет) от мебели; ремонт кровли. Эти данные понадобятся сметчику для применения повышающих коэффициентов к нормам затрат труда, которые разработаны без учета подобных условий.

Форма дефектной ведомости в строительстве должна включать в себя данные о наименовании работ. Важно, чтобы они были детализированы. То есть непросто указано «ремонт пола», а расписано:

- демонтаж плинтусов;

- снятие старого покрытия (плитка, линолеум или ещё что-то);

- устройство стяжки, толщиной такой-то;

- устройство покрытия из линолеума (на клее или гвоздях).

Марка материалов, их принадлежность - все указывается в примечании к каждому По итогу дефектная ведомость в строительстве подписывается с двух сторон: подрядчиком и заказчиком, а затем утверждается уполномоченным лицом со стороны заказчика.

Что считается по ДВ?

Казалось бы, что еще нужно для проведения ремонта, когда составлена детализированная дефектовочная ведомость в строительстве (такое название тоже встречается в обиходе строителей).

Преобразуя количественные показатели в стоимостные, сметчик может посчитать количество: линолеума, плитки, кирпича по площади заданной поверхности; бетонных изделий и колодезных плит по глубине и диаметру колодцев. Ведь в ДВ, например, указано: укладка нового линолеума - 100 м 2 , инженер сметного отдела знает, что на эту площадь необходимо заложить 102 м 2 материала, поскольку ремонта без отходов не бывает.

Причины для составления ДВ

Дефектная ведомость в строительстве необходима по нескольким причинам:

- Экономическая оправданность. Документ, составленный техническими работниками и утвержденный руководителем, является основанием для и списания средств на предусмотренные ведомостью дефектов работы.

- Определение Для налогового учета важно разграничивать виды работ: ремонт, модернизация или новое строительство.

- Аналитика. Для выявления дефектов рассматриваются также причины их появления, которые в будущем учитываются для предотвращения поломок и разрушений.

Инструкция по оформлению

Дефектная ведомость в строительстве, бланк для составления которой может быть представлен на фирменном листе предприятия-заказчика, проходит ряд этапов.

1. Техническое обследование объекта.

2. На основании данных обследования производится составление описи дефектов, по которой будет оформлена ДВ с детальным описанием работ по технологической последовательности.

Информация, подлежащая обязательному занесению в дефектный акт:

- полное наименование утверждающей организации и специалиста, выступающего от лица этого предприятия;

- название объекта с указанием адреса расположения;

- вид или реконструкция);

- принадлежность материалов, машин/механизмов;

- марки материалов;

- условия производства работ;

- сведения о составителе.

3. Подсчет объемов ремонтных работ.

5. Последний этап: дефектная ведомость, образец в строительстве которой представлен ниже, должна визироваться двумя сторонами: заказчиком и подрядчиком.

Дефектная ведомость в строительстве: пример

| Дефектная ведомость |

На капитальный ремонт жилого дома, расположенного по адресу: г. Счастье, ул. Гагарина, дом 1.

Условия выполнения работ: на кровле и фасаде дома, который эксплуатируется.

Объемы работ

| № п/п | Наименование работ и затрат | Единица измерения | Количество | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Разборка простых стен из кирпича | 10 м 3 | 70 | |

| 2 | Разборка стропил со стойками и подкосами из брусьев | 100 м 2 | 40 | |

| 3 | Устройство стропил из досок | м 3 | 2,5 | |

| 4 | Утепление покрытий щебнем | м 3 | 8 | Щебень заказчика |

| 5 | Устройство покрытий из асбоцементных листов | 100 м 2 | 11,5 | Шифер 6-волновой, 1750х1125 мм |

Теперь вы примерно знаете, как составляется этот документ.

На строительных предприятиях, в тяжёлом машиностроении и ряде других компаний установлен порядок документирования износа механического оборудования, каркасных сооружений, вычислительной и оргтехники. При поломке составляется дефектная ведомость, содержащая техническую информацию о найденных недочётах, способы ремонта и примерную стоимость восстановления первоначальных характеристик объекта.

Структура ведомости не регламентирована на государственном уровне. Образцы её заполнения (как и ) находятся в открытом доступе и ежегодно обновляются с учётом потребностей конкретной отрасли.

Когда составляется дефектная ведомость?

Данный документ является разновидностью заключения о состоянии оборудования и оформляется экспертом-оценщиком. Составитель дефектной ведомости несёт материальную и уголовную ответственность за ущерб, понесённый в результате поломки, и несчастные случаи при эксплуатации объекта, если причиной стало несоответствие характеристик, описанных в ведомости, реальным особенностям ремонтируемого объекта. Для списания оборудования по причине износа не требуется нотариального заверения и печати организации, проводившей экспертизу, но обязательна подпись ответственного лица.

Основания для составления дефектной ведомости делятся на три категории:

- Хозяйственные . Альтернатива инвентаризации, позволяющая как зафиксировать действительные поломки, так и отразить степень износа работоспособных объектов. Используется для массового списания оборудования на ремонт и профилактические мероприятия (замена критически важных элементов конструкции для предотвращения поломки). К этой же категории относится списание морально устаревшего имущества при модернизации.

- Налоговые . Применяется при обращении в антикризисные агентства для оценки рентабельности производства по уровню амортизационных расходов. При упрощённой системе налогообложения со ставкой 15% по разнице доходов и расходов необходима подача налоговой декларации с документами, обосновывающими все траты за отчётный период. Дефектная ведомость подтверждает факт списания имущества компании на замену или ремонт и фиксирует сумму расходов.

- Уточняющие . Помимо описи дефектов, в состав документа часто включают описание методов ремонта, перечень необходимых запчастей и комментарий эксперта в свободной форме. Если при устранении дефектов данных ведомости окажется недостаточно, ремонтная организация вправе запросить документ повторно с указанием спорных моментов. Бланки дефектных ведомостей уточняющего типа популярны в строительстве, когда способ ремонта не определяется видом поломки однозначно.

В отличие от описи имущества при инвентаризации, перечень объектов дефектовочной ведомости не содержит исправной техники (за исключением морально устаревшей и оборудования, требующего регулярных профилактических работ).

Важно: для дефектной ведомости обязательно наличие хотя бы одного ремонтируемого объекта. Если все элементы перечня подлежат полной замене и утилизации, оформляется акт списания.

Особенности составления ведомости дефектов

Структура документа списания на ремонт зависит от вида поломки и сферы деятельности компании. Стандартный бланк включает:

- Шапка. Запись начинается со слова «Утверждаю» и содержит кратное юридическое наименование организации, ФИО и должность руководителя или ответственного лица, а при утверждении сотрудником – номер доверенности.

- Заголовок. Включает наименование документа и внутренний код. Пример: «Дефектная ведомость №12/3 по ремонту транспортного средства».

- Место составления документа (с точностью до населённого пункта) и дату экспертизы.

- Табличную часть. Если дефектная ведомость составляется для одного объекта, в заголовке таблицы указываются наименование, инвентарный номер и владелец (при ремонте автомобиля), а перечь включает неисправные элементы с комментариями. Последняя колонка таблицы отводится под срок устранения неисправности. Для ведомости на группу объектов каждому из них соответствует одна запись таблицы, а колонки обязательно включают количество и единицу измерения. Методы ремонта, рекомендуемые запчасти и комментарии эксперта-оценщика могут указываться в таблице напротив соответствующей неисправности/детали или в нижней части документа перед блоком подписей.

Важно: в дефектовочной ведомости указывается не предполагаемая дата ремонта, а крайний срок возврата объекта в эксплуатацию.

- Подвал. Содержит информацию об ответственных лицах, таких как члены экспертной комиссии. Указываются ФИО полностью, должность и ставится подпись с расшифровкой. Для отделения от блока комментариев подвал начинают словами «Составили» или «С дефектной ведомостью ознакомились».

При ремонте транспортной техники указываются имя владельца, тип (легковой автомобиль, автобус, строительный погрузчик и т.д.), модель, сроки эксплуатации и госномер (при наличии). Дефектовочная ведомость по объекту недвижимости должна содержать либо точный адрес, либо кадастровый номер.

Бланк дефектной ведомости

Дефектовочная ведомость - образцы

Подводим итоги

Оформление дефектных ведомостей упрощает бухгалтерский учёт на технических предприятиях и структурирует расходы на ремонт. Сочетание финансовой и технической информации в одном документе удобно при анализе амортизационной стоимости оборудования и инженерных сооружений.

Комплексная оценка дефектовочных ведомостей позволяет выявить неэффективное оборудование для замены и повышения рентабельности производства. Этот вид списания популярен для строительных сооружений и автомобильных запчастей. Кроме физических дефектов, документ может применяться при ремонте офисной техники. Дефектная ведомость не имеет официального стандарта и может заполняться в свободной форме.

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать. Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом. Как провести списание основных средств в 2017 году рассмотрим в статье.

Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н от 20 июля 1998 года. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Списание основных средств: документальное оформление

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

- главный бухгалтер компании;

- технические специалисты;

- МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

Обязанности и функции комиссии по списанию ОС

В ходе создания комиссии определяются их полномочия. Методические указания предусматривают включение в этот список следующего функционала:

- Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

- Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

- Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено. Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

- Если некоторые части основного средства могут быть использованы в дальнейшей работе (например, в качестве запчасти для другого оборудования), то составляется список этих деталей, проводится их стоимостная оценка. В дальнейшем именно комиссия отвечает за демонтаж всех перечисленных деталей.

- Заполнение актов по списанию, подписание всей необходимой документации.

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные 21 января 2003 года после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ от 6 декабря 2011 года.

Формы актов на списание основных средств

В ходе работы комиссии могут быть составлены акты следующих форм:

- ОС-4 применяется для списания одного объекта, не являющегося транспортным средством;

- ОС-4а – заполняется в случае выбытия транспортных средств;

- ОС-4б – он необходим для списания сразу нескольких основных средств, не относящихся к автотранспорту.

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Обязательные реквизиты актов о списании

Главным документом, подтверждающим работу комиссии, является акт о списании. В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

- когда был произведен или возведен;

- когда и по какой стоимости приняли на баланс предприятия;

- срок эксплуатации;

- общий размер начисленной амортизации;

- почему списывается;

- его качественные характеристики.

Особенности составления акта о списании

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

- ответственному бухгалтеру;

- МОЛ данного объекта (только при наличии акта возможна сдача запчастей объекта на склад).

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

- инвентарный номер объекта;

- причина списания;

- срок ликвидации (если она подразумевается);

- основание для составления приказа;

- поручение бухгалтеру, МОЛ, кладовщикам или другим ответственным лицам.

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Списание основных средств: проводки

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Списание основных средств, негодных для использования

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

- Д01 (используется специальный субсчет по выбытию ОС) – К01 – для списания изначальной стоимости;

- Д02 – К01 (субсчет) – производится списание амортизации;

- Д91 – К01 (по субсчету) – списание оставшейся (не амортизированной) стоимости объекта.

Продажа ОС

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

- Д01 (субсчет) – К01 – списание изначальной стоимости;

- Д02 – К01 (субсчет) – списывается амортизация;

- Д91 – К01 (субсчет) – списываются остатки от стоимости объекта.

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Использование ОС в качестве вклада в УК

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Списание основных средств из-за его непригодности для дальнейшего использования не проводится без использования соответствующего документального подтверждения. Для наличия доказательств составляются следующие документы:

- акты о списании (в них содержится информация, подтверждающая, что объект ОС списывается);

- дефектные ведомости (они нужны для указания причин и аргументов, свидетельствующих о невозможности использовании объекта предприятием).

Для чего нужна дефектная ведомость?

Причин, по которым используется дефектная ведомость на списание основных средств (образец поможет правильно внести всю необходимую информацию), может быть несколько:

- объясняет, почему нужно списать объект ОС, подходя к вопросу его использования с экономической точки зрения;

- использование информации из нее позволяет проанализировать причины выхода из строя списываемого оборудования (это позволяет устранить выявленные причины, чтобы в дальнейшем избежать порчи оборудования и необходимости его списания раньше установленного срока эксплуатации);

- является доказательством обоснованности списания объектов ОС с экспертной точки зрения (такой документ может быть затребован акционерами компании, ее инвесторами или другими заинтересованными лицами, чтобы убедиться в правомерности списания).

Обязательные реквизиты дефектной ведомости

Важнейшей частью дефектной ведомости является указание фактов, ввиду которых использовать основное средство на предприятии нельзя, а его списание нужно провести как можно быстрее. Чтобы вся обязательная информация была отображена в документе, необходимо составлять его в соответствии с определенной структурой.

Правильно составленная дефектная ведомость должна содержать в себе следующие данные:

- название организации (прописывается полное наименование);

- структурное подразделение, за которым закреплено основное средство, подлежащее списанию;

- состав комиссии, проводившей экспертизу объекта списания (вносится информация обо всех технических специалистах);

- вносится запись о невозможности дальнейшего использования основного средства;

- информация обо всех исследуемых объектах (по каждому прописывают заводской и инвентарный номер, дополнительно вписывается стоимость ОС и ранее установленный плановый срок его использования);

- информация об обнаруженных дефектах и установленных неисправностях по каждому объекту;

- заключение комиссии о необходимости списания объектов ввиду нецелесообразности их дальнейшего ремонта или продажи из-за наличия серьезных неисправностей.

После составления документа его должны подписать все члены комиссии.

Образец дефектной ведомости

Заключение

Списание основных средств имеет немало нюансов и сложностей, которые необходимо изучить еще до начала процедуры ликвидации объектов ОС. Зная порядок проведения списания в соответствии с конкретными причинами, составления проводок и необходимых документов, организация сможет правильно провести списание, а в случае проверки налоговой службой сможет предоставить все бумаги, подтверждающие законность и обоснованность совершенных действий.