Квитанция к приходному кассовому ордеру — как правильно заполнить

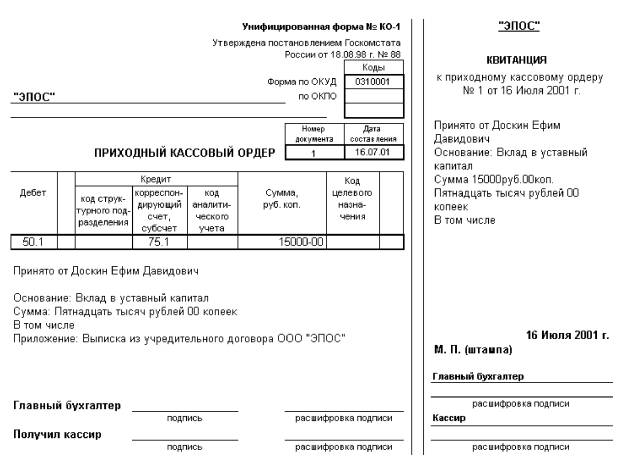

Приходный кассовый ордер (форма КО-1) является первичным документом, отражающим приход наличных денег в кассу организации. Формируется сотрудником, уполномоченным вести кассовые операции, кассиром или бухгалтером, и составляется в единственном экземпляре.

Заполняется документ как с помощью печати документа на компьютере, программы или формы в текстовом редакторе, так и от руки. В процессе заполнения ордера ошибки и исправления не допускаются. Необходимо быть внимательным, поскольку при возникновении ошибки или исправления, придется выписывать заново.

Ордер состоит из двух частей:

- Приходный кассовый ордер (далее – ПКО);

- Квитанция.

Первую часть, ПКО, кассир оставляет у себя, вторую часть, квитанцию, отрывает по обозначенной линии среза и передает лицу, вносящему деньги в кассу как подтверждение факта их поступления. Обязательно ли выдавать квитанцию, для чего она нужна? Попробуем подробно разобрать эти вопросы.

Есть ли необходимость в выдаче квитанции

Вопрос о выдаче квитанции к ПКО достаточно интересный и неоднозначный.

В использовании унифицированных форм первичных документов нет необходимости уже с 1 января 2013 года, но Банк России в своих Указаниях от 11 марта 2014 г. № 3210-У, указывает, что применение приходного кассового ордера при оформлении кассовых операций по-прежнему является обязательным.

Использование квитанции происходит, как правило, в следующих случаях:

- На каждое поступление денег в кассу при расчетах с юридическими лицами. При расчетах с юридическими лицами, квитанция выдается плательщику на руки вместе с кассовым чеком, наличие которого обязательно, кроме тех случаев, когда организация вправе не использовать ККМ для расчетов. При этом необходимо знать, что квитанция – это не то же самое что кассовый чек и не заменяет его. При наличии кассового чека в выдаче квитанции нет необходимости.

- При оформлении выручки, принятой от населения одним документом в конце дня на всю сумму вырученных средств. ПКО формируется один раз на всю сумму, подшивается в кассовую книгу. В этом случае квитанция никому не выдается, поэтому в ней необходимости нет.

- При оплате услуг или товаров в кассу сторонней организации, квитанция может служить документом, подтверждающим внесение денежных средств и, соответственно, документом, по которому отчитывается подотчетное лицо уже в своей организации. В этом случае квитанция необходима.

Как выглядит квитанция

Квитанция, являющаяся частью унифицированной формы КО-1, выглядит следующим образом:

Как правильно заполнить

Ранее уже упоминалось, что квитанция выписывается от руки либо распечатывается с помощью компьютера в единственном экземпляре, при ошибках переписывается.

В ней заполняется:

- Полное название организации, указанное в учредительных документах.

- Номер документа и дата его формирования. Номер присваивается по порядку, в соответствии с журналом регистрации кассовых документов.

- Название организации и ФИО лица, вносящего в кассу денежные средства. Если наличные поступают от сотрудника организации, которая выписала приходный кассовый ордер, указывается только ФИО.

- Основание для получения денег, например, оплата по договору, за оказанные услуги, возврат неиспользованного аванса и так далее.

- Сумма принятых денежных средств цифрами, далее эта же сумма в рублях прописью с заглавной буквы, копейки пишутся цифрами.

- НДС и его ставка, например, НДС (18%), сама сумма НДС в рублях с копейками. Если НДС не выделяется, прописывается фраза «Без налога (НДС)».

- Повторно указывается дата выписки квитанции.

При выписке необходимо заносить в журнал регистрации приходных и расходных кассовых документов (форма № КО-3).

Подписывает квитанцию главный бухгалтер, или уполномоченное лицо, и кассир, ставится печать.

Ниже приведены несколько примеров правильного заполнения квитанции.

При расчетах за товары квитанция заполняется следующим образом:

В этом случае квитанция выдается на руки лицу, указанному в поле «принято от», как факт, подтверждающий оплату товаров наличными денежными средствами в кассу организации.

При возврате подотчетной суммы в кассу организации, ПКО заполняется следующим образом:

Данный образец квитанции выдается подотчетному лицу, сотруднику организации, и подтверждает, что бухгалтерия организации получила от своего сотрудника выданные ему ранее наличные средства под отчет.

Кассовый чек к квитанции приходного кассового ордера

Кассовый чек обязательно должен быть пробит и прикреплен к квитанции. Если документ выдается организацией, находящейся на ЕНВД, или индивидуальным предпринимателем, и которая пользуется правом не использовать кассовый аппарат, то кассовый чек выдан не будет.

Приходный кассовый ордер без квитанции

Информация, содержащаяся в документе, и алгоритм его заполнения фактически идентичны данным, указанным в квитанции. Дополнительно указываются:

- Структурное подразделение и его код, если таковое имеется в организации и к которому относится выручка.

- Бухгалтерский счет, в поле «дебет», на который поступают деньги, как правило, «Касса» — 50. Заполнение поля не является обязательным.

- Корреспондирующий счет и субсчет, в кредит которого поступают наличные средства, а также код аналитического учета. При неиспользовании таких кодов ставится прочерк.

- Сумма цифрами и прописью с заглавной буквы в соответствующих полях. Необходимо поставить прочерк, если в строке осталось свободное место после указания суммы.

- Код целевого назначения использования для поступивших средств , опять же, если таковые в организации имеются.

- Указывается документ, приложение, на основании которого выписывается ПКО, например, авансовый отчет.

Как правильно ставится печать на квитанции

Печать на документ ставится следующим образом: круглая печать организации ставится основной частью на квитанции, только краешек печати заходит на сам ПКО.

Куда подшивается квитанция

Место подшивки квитанции к ПКО зависит от контекста операции в результате которой она была получена:

- Если бухгалтер получил ее при сдаче наличности в банк, то квитанцию, полученную в финансовом учреждении необходимо подшить к расходному кассовому ордеру, сформированному на расход, то есть изъятию наличных, и сдаче их в банк.

- Если квитанцию принес сотрудник, бравший ранее наличные под отчет, то ее необходимо подшить к авансовому отчету, на основании которого выдавались наличные деньги из кассы.

- Если квитанция получена в результате ПКО сформированного по принятой за рабочий день выручки в кассу предприятия , то ее, по большому счету некуда подшить, можно подшить к кассовой книге.